Estadísticas clave de las acciones de Fidelity National Information Services

- Rentabilidad en la última semana: +1%

- Rango de 52 semanas: $46.2 to $82.7

- Precio actual: $51.5

¿Qué ha ocurrido?

Fidelity National Information Services(FIS), proveedor de tecnología bancaria y de pagos que presta servicios a las mayores instituciones financieras del mundo, cerró el 9 de enero una transformadora adquisición neta de 7.700 millones de dólares de la unidad de procesamiento de tarjetas de crédito de Global Payments, lo que eleva su base de ingresos direccionables a 13.800 millones de dólares para 2026, mientras que las acciones se sitúan cerca de su mínimo de 52 semanas de 46,16 dólares.

Su consejera delegada, Stephanie Ferris, informó de unos ingresos ajustados en el cuarto trimestre de 2.810 millones de dólares, superando el consenso de 2.740 millones de dólares, ya que el segmento de soluciones bancarias, que proporciona procesamiento central y herramientas digitales a grandes bancos, aumentó un 8,3% y las ventas recurrentes de contratos crecieron un 20% interanual.

En la actualidad, FIS procesa más de 73.000 millones de transacciones al año a través de 1.000 millones de cuentas archivadas, una escala que rivales como Fiserv y Jack Henry no pueden igualar en crédito, débito y banca central simultáneamente, lo que proporciona a FIS una ventaja de datos propios que ahora está monetizando a través de herramientas de fraude y préstamos impulsadas por IA.

El director financiero, James Kehoe, declaró en la llamada de resultados del cuarto trimestre de 2025 que "estamos bien posicionados para duplicar nuestro flujo de caja libre hasta más de 3.000 millones de dólares en 2028, lo que implica una tasa de crecimiento anual compuesta de aproximadamente el 25%", anclando un plan de desapalancamiento que incluye un aumento del dividendo del 10% hasta 0,44 dólares por acción trimestral y una oferta de bonos de 6.800 millones de dólares con fecha del 9 de marzo para retirar la deuda de adquisiciones.

Con un crecimiento de los ingresos pro forma para 2026 de entre el 5,1% y el 5,7%, que supera sus propios objetivos del Día del Inversor, 45 millones de dólares en sinergias de ingresos y 125 millones de dólares en sinergias de costes previstas a lo largo de tres años a partir de la integración de TSYS, y un flujo de caja libre que se prevé que supere los 2.000 millones de dólares sólo en 2026, FIS está demostrando que su transformación de un conglomerado en expansión en una plataforma de tecnología financiera centrada por fin se está reflejando en los números.

La opinión de Wall Street sobre las acciones de FIS

El cierre el 9 de enero de la adquisición de TSYS por valor de 13.500 millones de dólares, que añadió el procesamiento de tarjetas de crédito a las plataformas existentes de débito, banca central y mercados de capitales de FIS, desbloquea directamente la tesis de duplicación del flujo de caja libre que la dirección expuso en su Día del Inversor de abril de 2025.

Las estimaciones de TIKR sitúan los ingresos ajustados de 2026 en 13.800 millones de dólares, un aumento del 29% que refleja el primer año completo de consolidación del negocio de procesamiento de tarjetas de crédito adquirido, con un crecimiento orgánico subyacente del 5,1% al 5,7% que ya supera los objetivos del Día del Inversor de la propia empresa.

Se prevé que el EBITDA alcance los 5.800 millones de dólares en 2026, un aumento del 34,5%, con una recuperación de los márgenes desde un mínimo del 40,5% en 2025 hasta un 42,3% en 2026 y un 43,4% en 2028, a medida que se agraven las sinergias y los programas de costes de TSYS.

Once analistas califican a FIS de compra o compra fuerte, cuatro de superávit y once de mantener, con un precio objetivo medio de 66,67 dólares frente a un precio actual de 51,49 dólares, lo que implica un 29,5% de subida mientras Wall Street espera pruebas de que la integración de TSYS se mantiene según lo previsto.

El diferencial entre el objetivo mínimo de los analistas de 53,00 $ y el máximo de 85,00 $ refleja exactamente la situación binaria: los bajistas necesitan ver que el desembolso neto de 7.700 millones de $ deja de sangrar el apalancamiento, mientras que los alcistas están valorando el objetivo de sinergias de costes de 125 millones de $ para 2028.

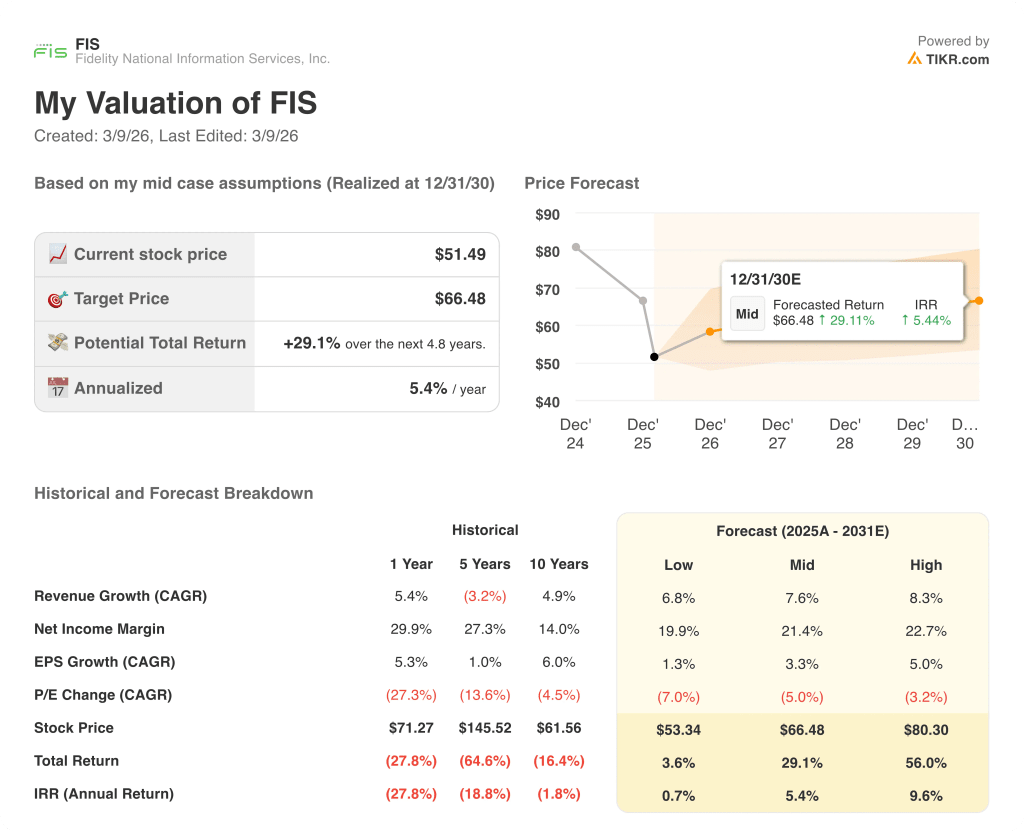

¿Qué dice el modelo de valoración?

El valor razonable medio de TIKR se sitúa en 66,48 $, lo que implica una rentabilidad total del 29,1% a lo largo de 4,8 años con una TIR anualizada del 5,4%, anclada en una TCAC de los ingresos del 7,6% y unos márgenes de ingresos netos que se recuperan del 28,3% en 2025 al 21,4% a mediados del periodo de previsión.

El mercado está valorando FIS a aproximadamente 8 veces los beneficios futuros, un descuento respecto a su propio múltiplo de hace tres meses de 10 veces, a pesar de que la empresa prevé un crecimiento del BPA ajustado del 8% al 10% hasta 6,22 a 6,32 dólares en 2026.

FIS ya ha renovado aproximadamente el 30% de los ingresos totales de emisión en los 12 meses anteriores al cierre y no tiene grandes renovaciones de TSYS en 2026, lo que elimina el mayor riesgo de ejecución del calendario de integración.

Las ventas ACV recurrentes, el indicador de ingresos futuros que mide las suscripciones de software recién contratadas, crecieron un 20% en el cuarto trimestre, con un aumento del 13% en Banca y del 34% en Mercados de Capitales, lo que indica que el motor orgánico se está acelerando independientemente de la adquisición.

El principal riesgo es el apalancamiento: la oferta de bonos por valor de 6.800 millones de dólares realizada el 9 de marzo financia la amortización de la deuda, pero las recompras en pausa y las fusiones y adquisiciones retraídas reducen el apoyo a corto plazo del BPA si los costes de integración superan los 200 millones de dólares de cargos en efectivo previstos para 2026.

FIS se presenta en el Wolfe Research FinTech Forum el 10 de marzo, donde los comentarios de la dirección sobre el ritmo de integración de TSYS y el calendario de sinergias de ingresos de 45 millones de dólares serán las cifras que habrá que vigilar frente a la guía pro forma de 2026.

Debería invertir en Fidelity National Information Services, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FIS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de ¿Debería invertir en Fidelity National Information Services, Inc. junto con todos los demás valores que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de FIS en TIKR →.