Estadísticas clave de las acciones de Domino's

- Rendimiento en la última semana: +1.5%

- Rango de 52 semanas: $370,7 a $449,1

- Precio actual: $408.4

¿Qué ha ocurrido?

Berkshire Hathaway elevó su participación en Domino's(DPZ) un 12,3% hasta los 3,4 millones de acciones en el cuarto trimestre de 2025, dando validez a una cadena de pizzerías que acaba de registrar su 32º año consecutivo de crecimiento de las ventas internacionales en el mismo establecimiento mientras cotiza a 408,41 dólares.

El 23 de febrero, Domino's anunció unos ingresos en el cuarto trimestre de 1.540 millones de dólares, superando el consenso de 1.520 millones de dólares, ya que su promoción de valor "Best Deal Ever" y la masa rellena de parmesano impulsaron las ventas en EE.UU. en el mismo establecimiento un 3,7% frente a una estimación de los analistas del 3,5%.

El flujo de caja libre aumentó un 31,2% a 671,5 millones de dólares para todo el año 2025, impulsado por un crecimiento del 3% en las ventas en tiendas iguales en Estados Unidos y 172 nuevas tiendas netas en Estados Unidos, superando a todas las marcas públicas de QSR con más de 3,000 unidades en crecimiento neto de tiendas desde 2019.

El 24 de febrero, JP Morgan elevó DPZ a "Sobreponderar", citando una red de franquicias tan resistente que solo 23 de 7,186 tiendas estadounidenses cerraron en los últimos tres años, mientras que un competidor nacional sin nombre en dificultades anunció hasta 250 cierres en H1 2026.

El consejero delegado, Russell Weiner, declaró en la llamada de resultados del cuarto trimestre de 2025 que "nuestras perspectivas de crecimiento nunca han sido mayores porque nuestra marca nunca ha sido más fuerte", y ese mismo día relanzó Best Deal Ever y anunció un crecimiento del 3% de las ventas en las mismas tiendas en EE.UU. en 2026.

Con un aumento de casi el 20% en el número de miembros de Domino's Rewards hasta los 37,3 millones de usuarios activos desde su relanzamiento en 2023, DoorDash todavía por debajo de la penetración justa, una nueva plataforma de comercio electrónico en vivo y 459,7 millones de dólares restantes en la autorización de recompra, el camino autodescrito de la compañía para duplicar las ventas minoristas en EE. UU. desde aproximadamente 10.000 millones de dólares está respaldado por la infraestructura operativa compuesta, no solo por la proyección.

La opinión de Wall Street sobre las acciones de DPZ

El aumento de la participación de Berkshire en un 12,3%, hasta los 3,4 millones de acciones, en el cuarto trimestre de 2025 se produce frente a una acción que cotiza un 17,2% por debajo del precio objetivo medio de los analistas, de 478,58 dólares, lo que sugiere que el dinero institucional ve una desconexión que el mercado aún no ha cerrado.

Los ingresos crecieron un 5% hasta los 4.940 millones de dólares en el año fiscal 2025 y las estimaciones de consenso proyectan una aceleración del 7,0% hasta los 5.280 millones de dólares en el año fiscal 2026, lo que refleja la confianza en que el relanzamiento de Best Deal Ever y la expansión de DoorDash agraven la base en lugar de reemplazarla.

El EBITDA de Domino's también creció de 970 millones de dólares en el año fiscal 2024 a 1.040 millones de dólares en el año fiscal 2025, y en un modelo de franquicia donde los ingresos por regalías se escalan directamente con el volumen de ventas del sistema, la expansión de los márgenes de EBITDA del 20,5% al 21,1% en precios planos confirma que las acciones de Domino's están creciendo más rentables por dólar de ingresos, no sólo creciendo más grandes.

El aumento del flujo de caja libre en un 31,2% hasta los 671,5 millones de dólares, mientras que los precios se mantuvieron planos, demuestra que las acciones de Domino's están extrayendo margen a través del volumen y el apalancamiento de las adquisiciones, no de los aumentos de precios, una señal de durabilidad que la mayoría de los pares QSR no pueden replicar actualmente.

Dieciocho analistas califican DPZ como comprar o superar, 13 mantener, y sólo 2 asignan calificaciones por debajo de la media o vender, con un precio objetivo medio de 478,58 dólares, lo que implica un alza del 17,2% desde el cierre del 6 de marzo de 408,41 dólares, un consenso que se ha mantenido firme incluso cuando la acción cayó un 15,6% en el último año.

El diferencial entre el objetivo mínimo de 340 $ y el objetivo máximo de 601 $ refleja una auténtica bifurcación: los bajistas se anclan en el lastre internacional de DPE y la presión de los costes de seguros, mientras que los alcistas valoran el relanzamiento de Best Deal Ever, la brecha de reparto equitativo de DoorDash y las más de 175 nuevas tiendas netas en EE. UU. en el ejercicio fiscal 202026.

¿Qué dice el modelo de valoración?

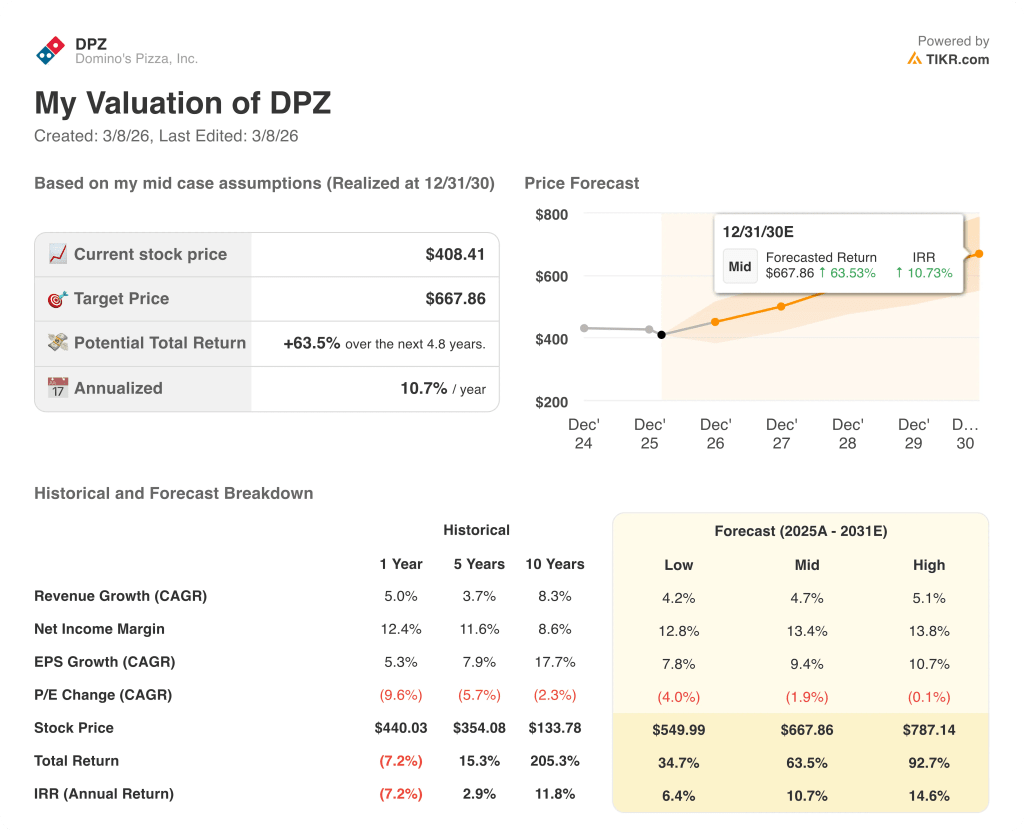

El modelo de caso medio TIKR valora DPZ a 667,86 dólares el 31 de diciembre de 2030, lo que implica una rentabilidad total del 63,5% y una TIR anualizada del 10,7%, impulsada por una TCAC de los ingresos del 4,7% y unos márgenes de ingresos netos que aumentan del 12,4% al 13,4% a medida que la productividad de la cadena de suministro compensa la inflación de la cesta de la compra.

La hipótesis de expansión de los márgenes del modelo está directamente respaldada por las previsiones de la dirección para el ejercicio fiscal 202026 de un crecimiento de los ingresos de explotación de aproximadamente el 8% con aumentos de la cesta de la compra de un solo dígito, lo que significa que la palanca de rentabilidad es la eficiencia de las compras, no los precios.

El mercado está valorando DPZ a 20 veces los beneficios futuros, por debajo de las 21 veces de tres meses antes, a pesar de que el beneficio por acción se acelera de 17,57 dólares en el ejercicio fiscal de 2025 a una estimación de consenso de 19,83 dólares en el ejercicio fiscal de 2026, una tasa de crecimiento del 12,9% que el múltiplo actual no refleja.

Los 37,3 millones de miembros activos del programa de fidelización Domino's Rewards, con un aumento de casi el 20% desde el relanzamiento en 2023, proporcionan la base de volumen de pedidos recurrentes que justifica la hipótesis del modelo TIKR de crecimiento sostenido y compuesto de las ventas en el mismo establecimiento hasta 2030.

El relanzamiento en el mismo día de Best Deal Ever por parte del consejero delegado Russell Weiner el 23 de febrero indica la confianza de la dirección en que la promoción de valor, que impulsó los recuentos de pedidos positivos en todas las cohortes de ingresos en el ejercicio 2025, sigue siendo el principal motor de volumen de cara a un entorno macro presionado en 2026.

El riesgo clave es DPE, la franquicia de Domino's Pizza Enterprises que cubre Australia y los principales mercados asiáticos, donde el bajo rendimiento continuado ya ha arrastrado a la SSS internacional por debajo del algoritmo a largo plazo del 3% y podría presionar la CAGR de ingresos del 4,7% del modelo TIKR si se estanca el cambio de tendencia bajo el nuevo CEO Andrew Gregory.

Los resultados de las ventas en las mismas tiendas del 1T 2026 serán la primera lectura sobre si el relanzamiento de Best Deal Ever y la expansión de DoorDash pueden compensar las perturbaciones meteorológicas de enero y mantener la orientación del 3% en EE.UU., la única entrada que ancla todo el modelo TIKR a futuro.

Debería invertir en Domino's Pizza, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de DPZ y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Domino's Pizza, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DPZ en TIKR →.