Aspectos clave:

- Carnival registró unos ingresos récord en 2025 de 26.600 millones de dólares, un EBITDA ajustado récord de 7.200 millones de dólares y un beneficio neto de 2.800 millones de dólares, lo que ayuda a explicar por qué los inversores siguen considerando al operador de cruceros como una historia de recuperación con una mejora de la calidad de los beneficios.

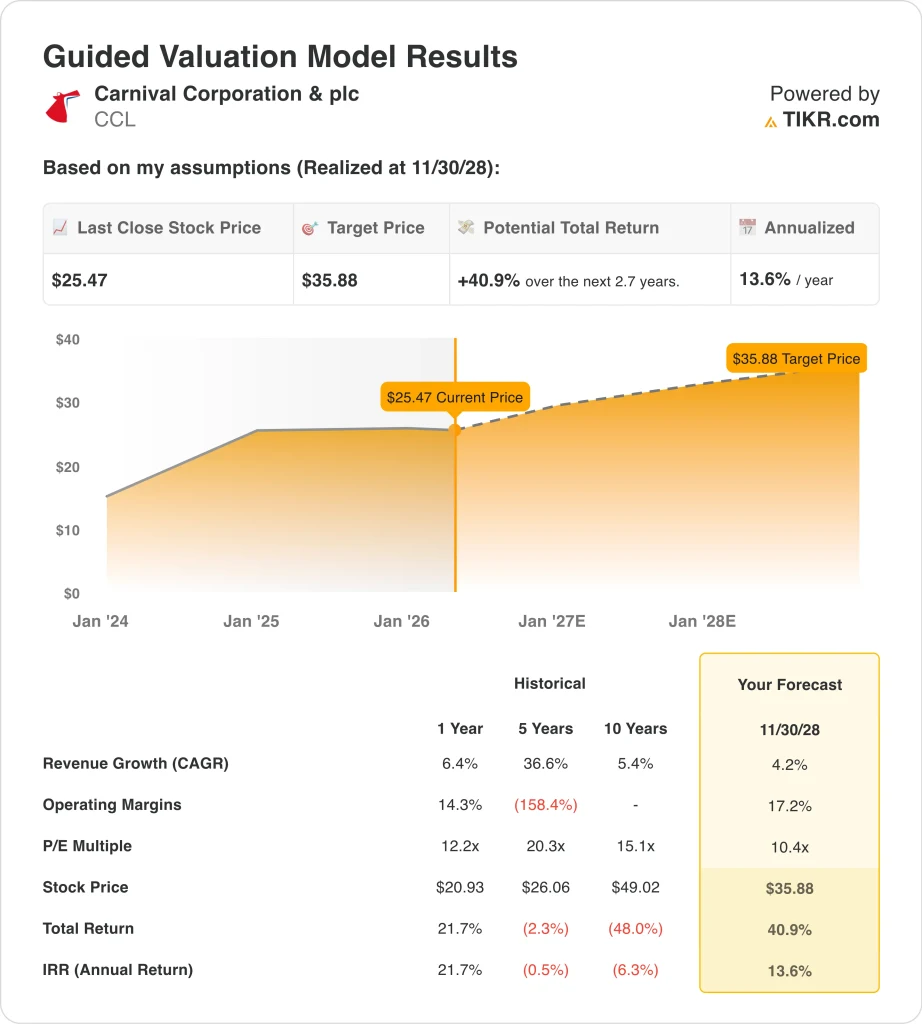

- Las acciones de CCL podrían alcanzar razonablemente los 36 dólares por acción en noviembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 41% desde el precio actual de 26 dólares, con una rentabilidad anualizada del 14% en los próximos 2,7 años.

- La subida de los precios del petróleo ha creado un riesgo clave a corto plazo porque, según Reuters, Carnival es la única gran línea de cruceros estadounidense que no cubre el combustible, lo que hace que la acción sea más sensible a las crisis energéticas.

¿Qué ha pasado?

Carnival Corporation (CCL) ha vuelto a ser relevante esta semana porque los inversores están sopesando el fuerte impulso operativo frente a un nuevo aumento del riesgo del combustible. La compañía presentará los resultados del primer trimestre de 2026 el 27 de marzo, y ese evento es importante porque debería dar al mercado una visión actualizada de las reservas, los rendimientos y los costes de cara a la temporada clave de verano. El sitio de relaciones con los inversores de Carnival dice que la conferencia telefónica se celebrará el 27 de marzo a las 10:00 a.m. hora del Este.

El tono en torno a las acciones se ha vuelto más cauteloso que bajista. Carnival finalizó el ejercicio fiscal 2025 con unos ingresos récord de 26.600 millones de dólares, un EBITDA ajustado récord de 7.200 millones de dólares y un ratio de deuda neta sobre EBITDA ajustado de 3,4x, lo suficientemente bueno para que Fitch reconociera métricas de apalancamiento de grado de inversión. El consejero delegado, Josh Weinstein, afirmó que "2025 fue un año verdaderamente fenomenal" y añadió que "el impulso se mantiene en 2026", ayudado por unos precios y una ocupación históricamente elevados para la posición reservada.

Esta sólida situación se ha visto amenazada por un problema macroeconómico que los inversores no pueden ignorar. Carnival podría ser el más afectado entre los principales operadores de cruceros de EE.UU. por el aumento de los precios del petróleo, ya que no cubre el combustible, y la compañía dijo que un aumento del 10% en el coste del combustible por tonelada métrica reduciría los ingresos netos de 2026 en 145 millones de dólares. Esto ayuda a explicar por qué las acciones de cruceros han oscilado con cada movimiento en los mercados energéticos y los titulares geopolíticos.

Al mismo tiempo, la demanda de viajes se ha mantenido lo suficientemente firme como para apoyar al grupo. Las tendencias de la demanda de cruceros y líneas aéreas siguen mostrando resistencia, incluso cuando suben los precios del combustible. En pocas palabras, los inversores están sopesando si el aumento de los costes puede repercutirse en el precio de los billetes y en el gasto a bordo, razón por la cual las acciones de Carnival siguen moviéndose con la confianza de las reservas y el petróleo.

Qué dice el modelo sobre las acciones de CCL

Analizamos el potencial alcista de las acciones de Carnival utilizando hipótesis de valoración basadas en su perfil de crecimiento más estable, la mejora de los márgenes y un múltiplo de beneficios aún moderado.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,2%, unos márgenes operativos del 17,2% y un múltiplo PER de 10,4 veces, el modelo proyecta que las acciones de CCL podrían subir de 25 a 36 dólares por acción.

Esto supondría una rentabilidad total del 40,9%, o una rentabilidad anualizada del 13,6% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de CCL:

1. Crecimiento de los ingresos: 4.2%

El repunte de los ingresos de Carnival está madurando en una historia de crecimiento más normalizada. Los ingresos totales aumentaron de 21.600 millones de dólares en 2023 a 25.000 millones en 2024 y luego a 26.600 millones en 2025, mientras que el crecimiento interanual se ralentizó del 77,4% en 2023 al 15,9% en 2024 y al 6,4% en 2025. Este patrón apoya el uso de una tasa de crecimiento más baja que en los años posteriores a la pandemia, al tiempo que reconoce que la demanda sigue siendo saludable.

Los últimos comentarios de la dirección respaldan esta opinión. Carnival declaró que su posición acumulada de reservas anticipadas para 2026 se mantenía en línea con los niveles récord de 2025 a precios históricamente altos en divisa constante, y la presentación de resultados dijo que alrededor de dos tercios de 2026 ya estaban reservados a precios y ocupación históricamente altos. Sobre la base de estos hechos, una hipótesis de crecimiento de los ingresos del 4,2% parece alineada con la fortaleza actual de las reservas de la compañía y las expectativas futuras.

2. Márgenes de explotación: 17.2%

La recuperación de los márgenes de Carnival es una de las razones más claras de la revalorización del valor. El margen bruto mejoró del 50,1% en 2023 al 53,5% en 2024 y al 55,5% en 2025, mientras que el margen operativo mejoró del 8,6% al 14,1% y al 16,4% en el mismo periodo. Los ingresos de explotación alcanzaron los 4.400 millones de dólares en 2025, lo que significa que más de cada dólar de ingresos fluye ahora hacia los beneficios.

El último trimestre también demostró que la fijación de precios y el control de costes siguen funcionando. Carnival comunicó un EBITDA ajustado de 1.500 millones de dólares en el cuarto trimestre, una expansión del margen EBITDA ajustado de casi 300 puntos básicos interanuales y un crecimiento disciplinado de los costes, excluido el combustible. La hipótesis de un margen operativo del 17,2% es, por tanto, sólo un modesto paso por encima del último margen EBIT LTM del 16,4%.

3. Múltiplo PER de salida: 10,4x

Carnival sigue cotizando con una valoración que refleja tanto el progreso como la cautela. El valor se negocia en torno a 12,6 veces el PER LTM, mientras que los múltiplos históricos han sido superiores. Esta diferencia sugiere que los analistas ven un recorrido al alza, pero el mercado sigue descontando el valor por el apalancamiento y la sensibilidad macroeconómica.

Por lo tanto, utilizar un PER de salida de 10,4 veces supone un escepticismo continuado en lugar de una plena expansión del múltiplo. Carnival cerró el último periodo con una deuda neta de 26.100 millones de dólares y una relación deuda neta/EBITDA de 3,43 veces, incluso tras una importante mejora del balance. Por tanto, el modelo asume que los inversores seguirán asignando a las acciones un múltiplo contenido a menos que la deuda siga cayendo y los beneficios sigan aumentando.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CCL hasta 2030 muestran resultados variados en función de la fortaleza de las reservas, los costes del combustible y la continuación del desapalancamiento (se trata de estimaciones, no de rentabilidades garantizadas):

- Hipótesis baja: Los costes del combustible siguen siendo elevados y el poder de fijación de precios se debilita ligeramente → 10l2% de rentabilidad anual

- Caso medio: la fuerte demanda y el desapalancamiento sostenido apoyan el crecimiento de los beneficios → 14,6% de rentabilidad anual

- Caso alto: Continúa la fortaleza de precios y la expansión de márgenes con costes de combustible estables → 18,6% de rentabilidad anual

Incluso en el caso conservador, las acciones de Carnival ofrecen rentabilidades positivas respaldadas por unos beneficios más sólidos, el aumento de los depósitos de los clientes y un balance que avanza en la dirección correcta, aunque el próximo catalizador importante sigue siendo el informe de resultados del 27 de marzo.

Vea lo que piensan los analistas sobre la acción CCL en este momento (Gratis con TIKR) >>>

¿Debería invertir en Carnival Corporation & plc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a CCL y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita de CCLjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Carnival Corporationen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!