Principales conclusiones:

- Las acciones de Oracle podrían alcanzar razonablemente los 312 dólares por acción en mayo de 2028, según nuestras hipótesis de valoración.

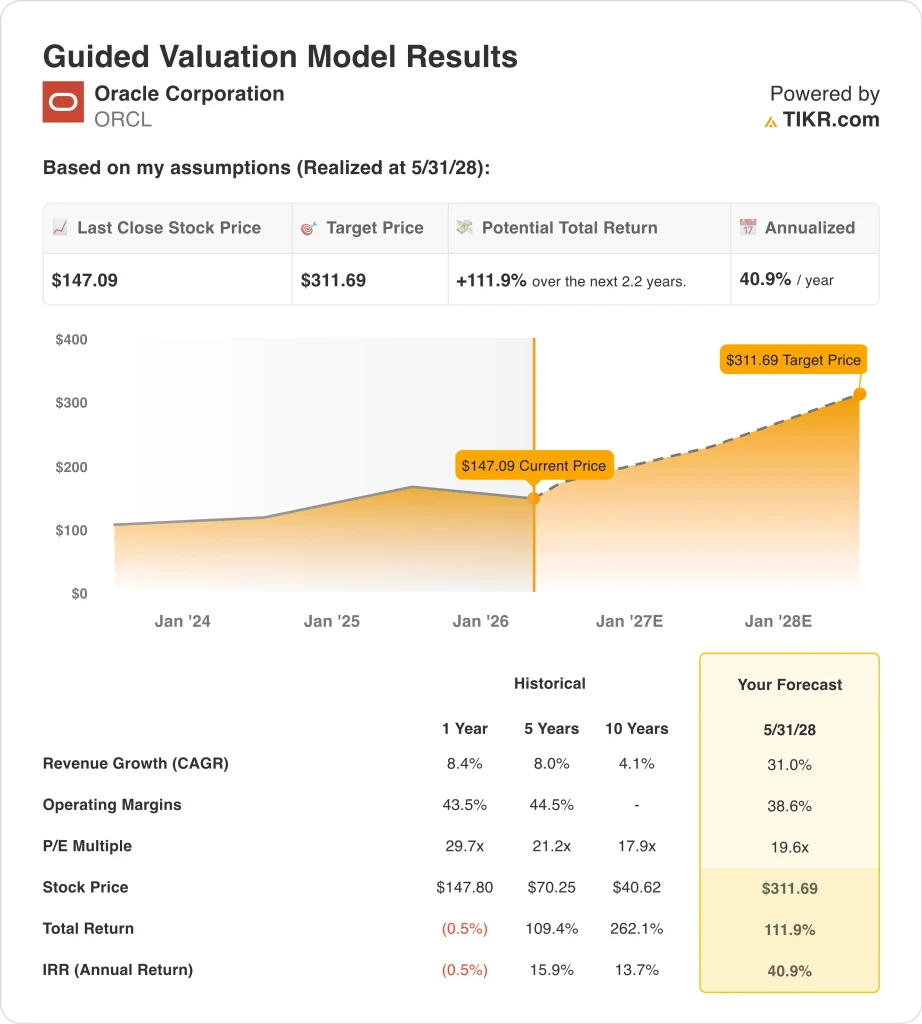

- Esto implica una rentabilidad total del 111,9% desde el precio actual de 147 $, con una rentabilidad anualizada del 40,9% durante los próximos 2,2 años.

- Las acciones de Oracle se mueven gracias a la demanda de infraestructuras de IA, el crecimiento de la cartera de pedidos en la nube y la preocupación de los inversores en torno al capex y la deuda.

¿Qué ha ocurrido?

Las acciones de Oracle están bajo presión en 2026, pero no se trata de una desaceleración de la demanda. En cambio, el mercado está debatiendo cuánto valor puede crear Oracle a partir de su enorme impulso a la infraestructura de IA, y cuánto capital requerirá ese crecimiento. Las acciones cayeron un 24,6% en los últimos aproximadamente 0,23 años, incluso cuando Oracle registró una aceleración del crecimiento de la nube y elevó sus perspectivas de ingresos a largo plazo.

Esa tensión quedó patente tras los resultados del tercer trimestre fiscal el 10 de marzo. Reuters informó de que Oracle superó las estimaciones de ingresos trimestrales y dijo que el auge de los centros de datos de IA debería impulsar los ingresos por encima de las estimaciones de Wall Street hasta al menos 2027. Reuters también dijo que las acciones subieron un 8,3% en la negociación extendida ese día, porque los inversores vieron los resultados como evidencia de que el fuerte gasto de Oracle en IA se estaba traduciendo en una demanda real.

El propio comunicado de Oracle respaldó esa opinión con cifras inusualmente fuertes. Los ingresos del tercer trimestre aumentaron un 22% a 17.200 millones de dólares, los ingresos de la nube aumentaron un 44% a 8.900 millones de dólares, los ingresos de la infraestructura de la nube aumentaron un 84% a 4.900 millones de dólares, y las obligaciones de rendimiento restantes aumentaron un 325% a 553.000 millones de dólares. Oracle también elevó su objetivo de ingresos fiscales para 2027 a 90.000 millones de dólares, por encima del consenso de analistas citado por Reuters.

Pero los inversores siguen sopesando el coste de llegar hasta ahí. Reuters informó en diciembre de que las perspectivas de capex de Oracle para el ejercicio fiscal 2026 habían aumentado a 50.000 millones de dólares, y la dirección mantuvo esa cifra sin cambios en el comunicado de resultados de marzo. Eso ayuda a explicar por qué la acción puede subir en la demanda de IA una semana y luego deslizarse en los titulares de balance o de infraestructura de la siguiente.

Qué dice el modelo para las acciones de Oracle

Analizamos el potencial alcista de las acciones de Oracle utilizando hipótesis de valoración basadas en su cartera de pedidos de IA en la nube, el fuerte crecimiento de la infraestructura y la mejora del apalancamiento operativo.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 31,0%, unos márgenes operativos del 38,6% y un múltiplo PER de 19,6 veces, el modelo proyecta que las acciones de Oracle podrían subir de 147 a 312 dólares por acción.

Esto representaría una rentabilidad total del 111,9% en los próximos 2,2 años. Sobre una base anualizada, equivale a un 40,9% anual.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que hemos utilizado para las acciones de ORCL:

1. Crecimiento de los ingresos: 31%

La valoración de Oracle asume un crecimiento de los ingresos del 31,0%, muy por encima de sus niveles históricos. La empresa obtuvo un 8,4% (a 1 año), un 8,0% (a 5 años) y un 4,1% (a 10 años), por lo que el modelo depende de la aceleración de la IA y la nube.

Los resultados recientes respaldan este cambio. Oracle registró un crecimiento de los ingresos totales del 22%, con un aumento de la nube del 44% y de la infraestructura en la nube del 84% en el tercer trimestre de 2026.

La dirección también elevó las expectativas de futuro. La empresa pronosticó unos ingresos de 67.000 millones de dólares en el ejercicio 2026 y de 90.000 millones de dólares en el ejercicio 2027, respaldados por el crecimiento de la cartera de pedidos.

Las obligaciones de rendimiento restantes alcanzaron los 553.000 millones de dólares, lo que indica una fuerte demanda futura. El riesgo clave es la rapidez con la que Oracle puede convertir esta cartera de pedidos en ingresos a través de la expansión de la capacidad.

2. Márgenes operativos: 38.6%

El modelo asume unos márgenes operativos del 38,6%, ligeramente por debajo de los niveles históricos. Oracle obtuvo un 43,5% (1 año) y un 44,5% (5 años), por lo que la previsión ya refleja cierta presión.

Los márgenes mejoran a pesar del aumento del gasto. El margen operativo aumentó del 27,4% en 2023 al 32,2% LTM, mostrando un temprano apalancamiento operativo.

La combinación de nube es un factor clave de los márgenes. Los servicios de bases de datos y aplicaciones con mayores márgenes siguen creciendo junto con las ofertas de infraestructura.

Sin embargo, persiste la presión a corto plazo. El flujo de caja libre cayó a (24,7) mil millones LTM ya que el capex aumentó significativamente para la infraestructura de IA.

3. Múltiplo PER de salida: 19,6x

El modelo utiliza un PER de 19,6 veces, por debajo de las medias recientes. Oracle cotiza a 29,7 veces (1 año) y 21,2 veces (5 años), lo que hace que esta hipótesis sea conservadora.

La valoración actual se ajusta a este nivel. Oracle cotiza en torno a 19,6 veces el PER NTM y 26,4 veces el PER LTM, según datos recientes.

Los objetivos de la calle siguen siendo superiores al precio actual. El objetivo medio es de 246,46 $, frente a los 147,09 $ actuales, lo que refleja el crecimiento previsto de los beneficios.

La valoración dependerá de la ejecución. Los inversores están sopesando la fuerte demanda de IA con el aumento de las inversiones y los niveles de deuda vinculados a la expansión de las infraestructuras.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ORCL hasta 2030 muestran resultados variados basados en el crecimiento de la nube, la expansión de los márgenes y los múltiplos de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: La demanda de IA se mantiene fuerte, pero las ganancias de margen son más limitadas → 31,6% de rentabilidad anual

- Caso medio: Oracle convierte una mayor parte de su cartera de pedidos de IA en ingresos y beneficios → 42,2% de rentabilidad anual

- Caso alto: El crecimiento de la nube se mantiene muy fuerte y el apalancamiento operativo mejora aún más → 52,6% de rentabilidad anual

Incluso en el caso bajo, el modelo de Oracle sigue apuntando a fuertes rentabilidades porque el crecimiento de los ingresos sigue siendo alto y los beneficios se expanden más rápido de lo que cambia el múltiplo de valoración. El modelo también muestra que Oracle no necesita expansiones múltiples para generar resultados sólidos, porque los tres casos suponen un cambio negativo del PER. Esto hace que la ejecución de la conversión de la cartera de pedidos, el despliegue de la infraestructura en la nube y la expansión de los márgenes sean más importantes que el sentimiento por sí solo.

Los próximos catalizadores de Oracle deberían ayudar a determinar en qué camino se centran los inversores. Se espera que la empresa pague su próximo dividendo de 0,50 dólares el 9 de abril y presente los resultados del cuarto trimestre de 2026 el 8 de junio. Es probable que los inversores estén atentos al crecimiento de la infraestructura en la nube, las obligaciones de rendimiento restantes, el capex y cualquier actualización sobre la demanda de los clientes relacionada con la IA.

Vea lo que opinan los analistas sobre las acciones de ORCL en este momento (Gratis con TIKR) >>>

¿Debería invertir en Oracle Corporation?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque ORCL y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir ORCLjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Oracle Corporationen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!