Puntos clave:

- Las acciones de Occidental Petroleum podrían alcanzar razonablemente los 93 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

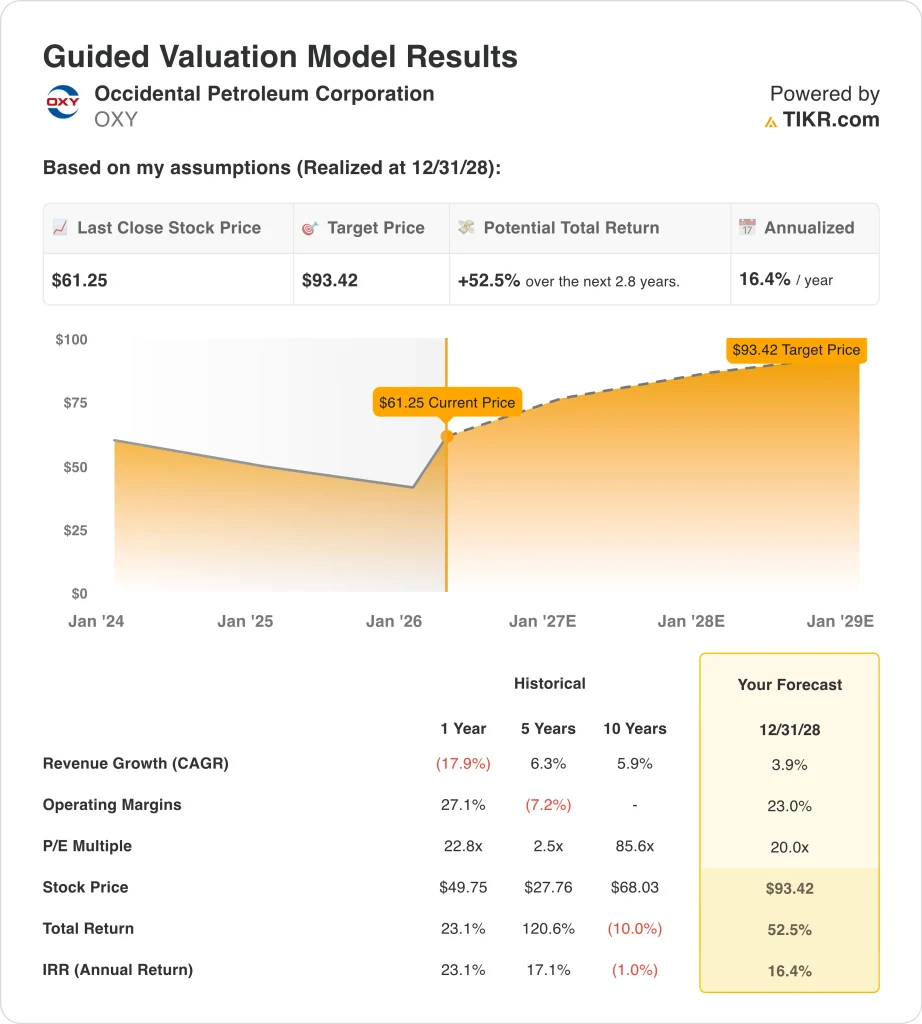

- Esto implica una rentabilidad total del 52,5% desde el precio actual de 61 dólares, con una rentabilidad anualizada del 16,4% durante los próximos 2,8 años.

- Las acciones de OXY se mueven con los precios del crudo, mientras que la reducción de la deuda, el gasto de capital y las tendencias de producción siguen siendo factores clave de valoración.

¿Qué ha pasado?

Occidental Petroleum (OXY) ha vuelto a ser una lectura directa de los precios del petróleo, y eso ayuda a explicar por qué la acción ha repuntado con fuerza en 2026. Reuters informó que las acciones de energía subieron a medida que el crudo subió por los temores de un conflicto prolongado con Irán, y OXY también apareció en las rondas de mercado de Reuters cuando los operadores reaccionaron a esos movimientos del petróleo. Esto es importante porque los beneficios de Occidental siguen siendo muy sensibles a los precios realizados del petróleo y el gas, incluso después de años de reducción de la deuda y reestructuración de la cartera.

La compañía también entró en 2026 con un balance más limpio después de cerrar la venta de OxyChem el 2 de enero. Occidental dijo que la transacción redujo la deuda en 5.800 millones de dólares desde mediados de diciembre de 2025 y situó la deuda principal hasta la fecha en 15.000 millones de dólares. Al mismo tiempo, la dirección aumentó el dividendo trimestral en más de un 8%, hasta 0,26 dólares por acción, lo que demuestra la confianza en el flujo de caja libre tras la venta de activos.

Los resultados del cuarto trimestre mostraron tanto las ventajas como los inconvenientes de la situación actual. Occidental registró un beneficio ajustado atribuible a los accionistas ordinarios de 315 millones de dólares, o 0,31 dólares por acción diluida, mientras que la producción total de la empresa alcanzó una media de 1.481 Mboed y superó el extremo superior de las previsiones. Sin embargo, en el comunicado de resultados presentado a la SEC también se indica que los ingresos antes de impuestos por petróleo y gas cayeron trimestre tras trimestre porque los precios realizados de las materias primas bajaron en todos los productos.

Esa mezcla es la razón por la que las acciones siguen cotizando en función de los titulares macroeconómicos tanto como de la ejecución de la empresa. Reuters informó de que el crudo Brent superó brevemente los 119 dólares el 19 de marzo antes de ceder, y luego el petróleo cayó más de un 5% el 25 de marzo por las esperanzas de alto el fuego. Así pues, la reciente evolución de los precios de OXY refleja tanto la fortaleza de los precios de las materias primas a corto plazo como la comprensión del mercado de que esas ganancias pueden revertirse rápidamente si se desvanece la crisis del petróleo.

Qué dice el modelo sobre Occidental Petroleum

Analizamos el potencial alcista de las acciones de Occidental utilizando hipótesis de valoración basadas en su poder de beneficios ligado al petróleo, la mejora de su balance y unos márgenes operativos aún sólidos.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 3,9%, unos márgenes operativos del 23,0% y un múltiplo PER de 20,0 veces, el modelo prevé que las acciones de OXY podrían subir de 61 a 93 dólares por acción.

Esto representaría una rentabilidad total del 52,5%, o una rentabilidad anualizada del 16,4% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de OXY:

1. Crecimiento de los ingresos: 3.9%

La base de ingresos de Occidental se ha reajustado a la baja desde el pico de materias primas de 2022, por lo que la hipótesis de crecimiento sigue siendo modesta. Los ingresos fueron de 36.600 millones de dólares en 2022, para caer a 23.200 millones en 2023, 22.000 millones en 2024 y 21.600 millones en 2025. Este patrón muestra que el negocio está compitiendo ahora contra un punto de partida mucho más bajo, pero también muestra lo expuestos que siguen estando los resultados de primera línea a los precios de las materias primas.

Los últimos resultados oficiales apoyan una hipótesis de crecimiento más prudente que agresiva. Occidental declaró que en el cuarto trimestre de 2025 los ingresos antes de impuestos por petróleo y gas cayeron porque los precios realizados bajaron en crudo, LGN y gas doméstico, aunque la producción superó las previsiones. Aún así, la compañía cerró 2025 con 4.600 millones de BOE de reservas probadas, un ratio de reposición de reservas del 98% y un ratio de reposición de reservas orgánicas del 107%, lo que respalda la durabilidad de su base de activos.

Por lo tanto, una CAGR de los ingresos del 3,9% hasta 2028 parece vinculada a una producción estable y a un entorno de materias primas más favorable, no a un auge importante del volumen. Reuters también informó de que el diferencial entre el WTI y el Brent se amplió considerablemente en marzo, lo que puede favorecer la economía de exportación de EE.UU. incluso aunque los riesgos de suministro mundial mantengan la volatilidad del crudo. Para el negocio, eso significa que el crecimiento sigue dependiendo más de los precios del petróleo y de los diferenciales realizados que de la pura expansión de la producción.

2. Márgenes operativos: 23

El margen operativo de Occidental ya es fuerte para los estándares de la mayoría de las industrias, pero ha bajado desde los máximos del ciclo. El margen operativo fue del 37,3% en 2022, del 19,7% en 2023, del 19,8% en 2024 y del 17,2% en 2025. Por tanto, la hipótesis de margen del 23,0% del modelo implica una mejora con respecto a los niveles actuales, pero sigue estando muy por debajo del máximo de 2022.

El último comentario de la dirección ayuda a explicar por qué es plausible una recuperación. Vicki Hollub dijo: "Nuestro énfasis en la excelencia operativa y la eficiencia de costes impulsó la producción significativa y la superación de los gastos operativos durante el cuarto trimestre", y añadió que la compañía sigue centrada en el flujo de caja libre resistente y la flexibilidad de capital después de la venta de OxyChem. Esto es importante porque la mejora de los costes y la menor presión sobre el balance pueden ayudar a compensar algunas oscilaciones de las materias primas, aunque no puedan eliminarlas.

Sin embargo, los márgenes no se limitan a la eficiencia. Reuters informó de que Occidental espera que el gasto de capital en 2026 oscile entre 6.300 y 6.700 millones de dólares, mientras que la dirección también dijo que se espera que el gasto en tierra de EE.UU. disminuya en 400 millones de dólares en relación con 2025. Para el negocio, eso significa que el rendimiento del margen reflejará tanto el control de costes como la combinación de carteras, especialmente si los barriles de mayor rendimiento y la optimización del midstream compensan las menores ganancias químicas tras la desinversión de OxyChem.

3. Múltiplo PER de salida: 20x

El múltiplo de salida es el factor de oscilación más importante de este modelo porque el PER histórico de OXY ha estado muy distorsionado por los ciclos de las materias primas. En la imagen de valoración guiada que adjuntas, el marco actual utiliza un múltiplo PER de 20,0x para el 31/12/28. Esto se compara con un PER histórico de 1 año. Esto contrasta con un PER histórico a 1 año de 22,8 veces, una cifra a 5 años de 2,5 veces y una cifra a 10 años de 85,6 veces en el mismo modelo, lo que demuestra lo ruidosas que pueden ser las comparaciones retrospectivas del PER para los productores de energía.

Esto también encaja con el debate actual en torno al valor. Raymond James elevó su precio objetivo para Occidental de 50 a 64 dólares el 19 de marzo, según Reuters, mientras que el objetivo medio más amplio de Street sigue estando por debajo del precio actual de la acción. Por tanto, la valoración depende menos de una revalorización drástica y más de que los precios del petróleo, los márgenes y el desapalancamiento sigan respaldando el poder de los beneficios.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de OXY hasta 2030 muestran resultados variados en función de los precios del petróleo, las tendencias de producción y los múltiplos de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Unos precios del petróleo más bajos y unos márgenes más débiles conducen a una cotización de 52 dólares → -3,2% de rentabilidad anual

- Caso medio: Producción estable, márgenes sólidos y un múltiplo de valoración más alto conducen a un precio de las acciones de 107 $ → 12,4% de rentabilidad anual

- Caso alto: Mejores resultados operativos pero un múltiplo de salida más bajo dan lugar a un precio de las acciones de 80 $ → 5,7% de rentabilidad anual

Ese encuadre se ajusta a cómo suelen comportarse las acciones energéticas. Los precios del petróleo pueden elevar los beneficios rápidamente, pero las acciones pueden tener un rendimiento inferior si los inversores creen que el repunte de las materias primas es temporal o si esperan múltiplos futuros más bajos. Así pues, el rango de valoración de OXY no sólo tiene que ver con la producción y los márgenes, sino también con lo duraderos que el mercado cree que son realmente los precios actuales del crudo.

Occidental también tiene varios acontecimientos a corto plazo que podrían afectar a cómo los inversores actualizan esos escenarios. La compañía tiene previsto presentar en EarthX el 20 de abril, celebrar su reunión anual y la convocatoria de accionistas el 1 de mayo, y reportar resultados Q1 2026 el 7 de mayo, de acuerdo con sus materiales de los inversores y la lista de eventos que ha proporcionado. Estos eventos deberían ser importantes porque los inversores estarán más pendientes del gasto de capital, la deuda y los precios realizados que de la producción.

Vea lo que opinan los analistas sobre las acciones de OXY en este momento (gratis con TIKR) >>>

¿Debería invertir en Occidental Petroleum Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque OXY y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para OXYjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Occidental Petroleumen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!