Principales conclusiones:

- Eli Lilly and Company se encuentra en la cresta de la ola de la demanda de GLP-1, con un aumento de los ingresos a medida que Mounjaro y Zepbound se expanden por todo el mundo.

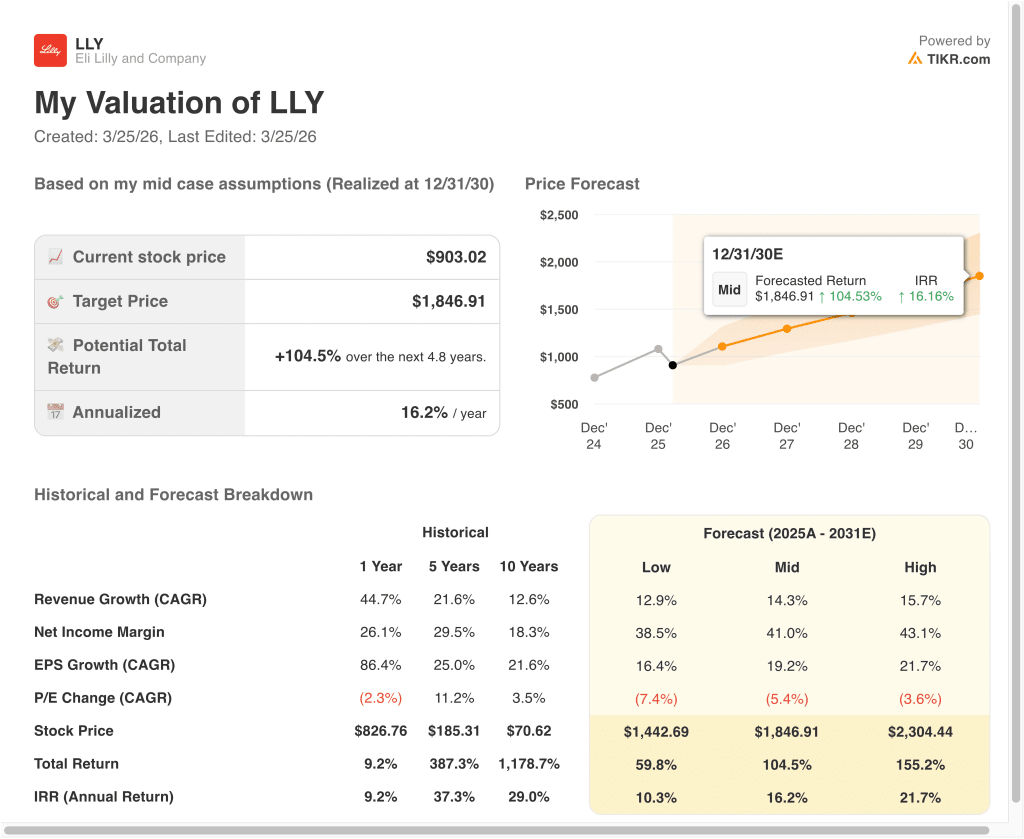

- Las acciones de LLY podrían alcanzar razonablemente los 1.846,91 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 104,5% desde el precio actual de 903 $, con una rentabilidad anualizada del 16,2% durante los próximos 4,8 años.

Eli Lilly and Company (LLY) está en el centro del boom de los medicamentos contra la obesidad. La empresa desarrolla y vende productos farmacéuticos para humanos en EE.UU. y en todo el mundo. Cuenta con importantes franquicias en enfermedades cardiometabólicas, oncología, inmunología y neurociencia. Sus productos de mayor crecimiento son los fármacos basados en GLP-1, como Mounjaro y Zepbound, contra la diabetes y la obesidad.

Los últimos años demuestran lo rápido que ha crecido la empresa. Los ingresos han pasado de 20.000 millones de dólares a unos 65.000 millones. Las tasas de crecimiento han pasado de la adolescencia a más del 40% a medida que aumentaban las ventas de GLP-1. Los márgenes también se han ampliado, con márgenes brutos superiores a los del año anterior. Los márgenes también aumentaron, con márgenes brutos por debajo del 80% y márgenes operativos en torno a los 40 puntos. Los inversores se preguntan ahora si este ritmo puede durar y si el precio actual refleja ya años de éxito futuro.

Las acciones han sido volátiles porque las expectativas son altas. Los sólidos beneficios, las optimistas previsiones y los lanzamientos de nuevos medicamentos contra la obesidad han impulsado las acciones a niveles récord en algunos momentos. La actualización de los ensayos de fármacos de nueva generación, como la retatrutida, aumentó la expectación tras mostrar reducciones significativas de la A1C y del peso. Pero los titulares sobre advertencias de seguridad, debates sobre precios y nuevos competidores pueden hacer retroceder rápidamente las acciones. Cada nuevo dato cambia la opinión de los inversores sobre la capacidad de beneficios a largo plazo de Lilly.

A continuación se explica por qué las acciones de Eli Lilly podrían ofrecer una sólida rentabilidad hasta 2030 a medida que monetice el crecimiento del GLP-1 y amplíe otras franquicias clave.

Qué dice el modelo sobre las acciones de LLY

Hemos analizado el potencial alcista de las acciones de Eli Lilly utilizando hipótesis de valoración basadas en su liderazgo en los tratamientos de la obesidad y la diabetes, la expansión de los márgenes y el crecimiento sostenido de los ingresos.

Según el modelo, la acción podría subir de 903 $ a 1.507 $ por acción en 2028. Esto implica una rentabilidad total del 66,9%, o una rentabilidad anualizada del 20,3% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de LLY:

1. Crecimiento de los ingresos: 18

Eli Lilly ha registrado un crecimiento excepcional de sus ingresos, con tasas de crecimiento anual recientes superiores al 40% en el último año. Este crecimiento se ha visto impulsado principalmente por Mounjaro y otros productos cardiometabólicos, que siguen ganando cuota de mercado en todo el mundo.

La empresa también se está expandiendo hacia los tratamientos de la obesidad, un mercado que aún se encuentra en sus primeras fases. A medida que aumente el número de pacientes y mejore la cobertura de los seguros, el crecimiento de los ingresos podría seguir siendo elevado. Además, la expansión internacional ofrece otro nivel de crecimiento.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de crecimiento de los ingresos del 18%. Esto refleja la fuerte demanda, pero también tiene en cuenta la posible normalización a medida que disminuyan las restricciones de la oferta y aumente la competencia.

2. Márgenes de explotación: 48.5%

Los márgenes operativos de Lilly han sido históricamente sólidos, con niveles recientes en torno al 31,8%. Sin embargo, se espera que los márgenes aumenten significativamente a medida que se amplíen los medicamentos GLP-1 de alto margen y mejore la eficiencia de la fabricación.

La empresa se beneficia del poder de fijación de precios de sus principales productos, especialmente dada la escasa competencia en determinadas indicaciones. A medida que aumenta la producción, los costes fijos se reparten entre mayores volúmenes, lo que favorece la expansión de los márgenes.

Al mismo tiempo, Lilly sigue invirtiendo fuertemente en I+D y capacidad de fabricación. Estas inversiones pueden presionar temporalmente los márgenes, pero son esenciales para el crecimiento a largo plazo.

Sobre la base de las estimaciones del consenso de analistas, suponemos un margen operativo del 48,5%, lo que refleja tanto los beneficios de escala como un cambio favorable de la combinación de productos hacia terapias de mayor margen.

3. Múltiplo PER de salida: 9,4x

Lilly cotiza actualmente a una valoración superior, con un múltiplo de PER en torno a los 20 puntos. Esto refleja las fuertes expectativas de crecimiento y su posición de liderazgo en un mercado en rápida expansión.

Históricamente, las empresas farmacéuticas con productos innovadores han tenido múltiplos más altos. Sin embargo, a medida que el crecimiento se estabiliza, los múltiplos suelen comprimirse hacia niveles más normalizados.

Basándonos en las estimaciones de consenso de los analistas, utilizamos un múltiplo PER de salida de 26,0x, que equilibra el perfil de crecimiento de Lilly con una posible normalización futura. Esta hipótesis se ajusta a las expectativas actuales del mercado, al tiempo que sigue siendo conservadora en relación con las valoraciones máximas.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CVS hasta 2030 muestran resultados variados basados en la recuperación de márgenes y la ejecución (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento se ralentiza debido a la competencia o a la presión sobre los precios → 10,3% de rentabilidad anual

- Caso medio: Continúa la fuerte adopción de medicamentos GLP-1 → 16,2% de rentabilidad anual

- Caso alto: Expansión mundial acelerada y nuevas indicaciones → 21,7% de rentabilidad anual

Incluso en el caso conservador, la acción ofrece rentabilidades de dos dígitos, apoyada por la fuerte demanda y la expansión de los márgenes. Los casos medio y alto reflejan el potencial de Lilly para dominar un mercado amplio y en crecimiento.

Los recientes movimientos de las acciones están estrechamente ligados a las actualizaciones en torno a la expansión de la oferta y la visibilidad de la demanda. Los inversores reaccionan tanto al ritmo de ampliación de la fabricación como a los datos de crecimiento de la prescripción.

Además, factores macroeconómicos como la política sanitaria y los debates sobre los precios de los medicamentos pueden influir en la confianza. Sin embargo, los productos diferenciados de Lilly proporcionan cierto aislamiento frente a las presiones más generales del sector.

Desde el punto de vista financiero, la empresa sigue mostrando una sólida eficiencia, con márgenes brutos cercanos al 77,7% y márgenes EBIT superiores al 21%. Estas cifras refuerzan la solidez de su modelo de negocio y respaldan unos múltiplos de valoración superiores.

Al mismo tiempo, las expectativas de crecimiento futuro siguen siendo sólidas, con una CAGR de ingresos prevista en torno al 10% y un crecimiento del EBITDA cercano al 9,6% en los próximos dos años. Estos parámetros indican que, si bien el crecimiento puede normalizarse, sigue siendo fuerte en relación con sus homólogos.

Vea lo que opinan los analistas sobre las acciones de LLY en este momento (gratis con TIKR) >>>

¿Debería invertir en Eli Lilly and Company?

La única forma de saberlo es analizar las cifras usted mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a LLY y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir LLY junto con todos los demás valores de tu interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analiza las acciones de Eli Lilly en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!