Aspectos clave:

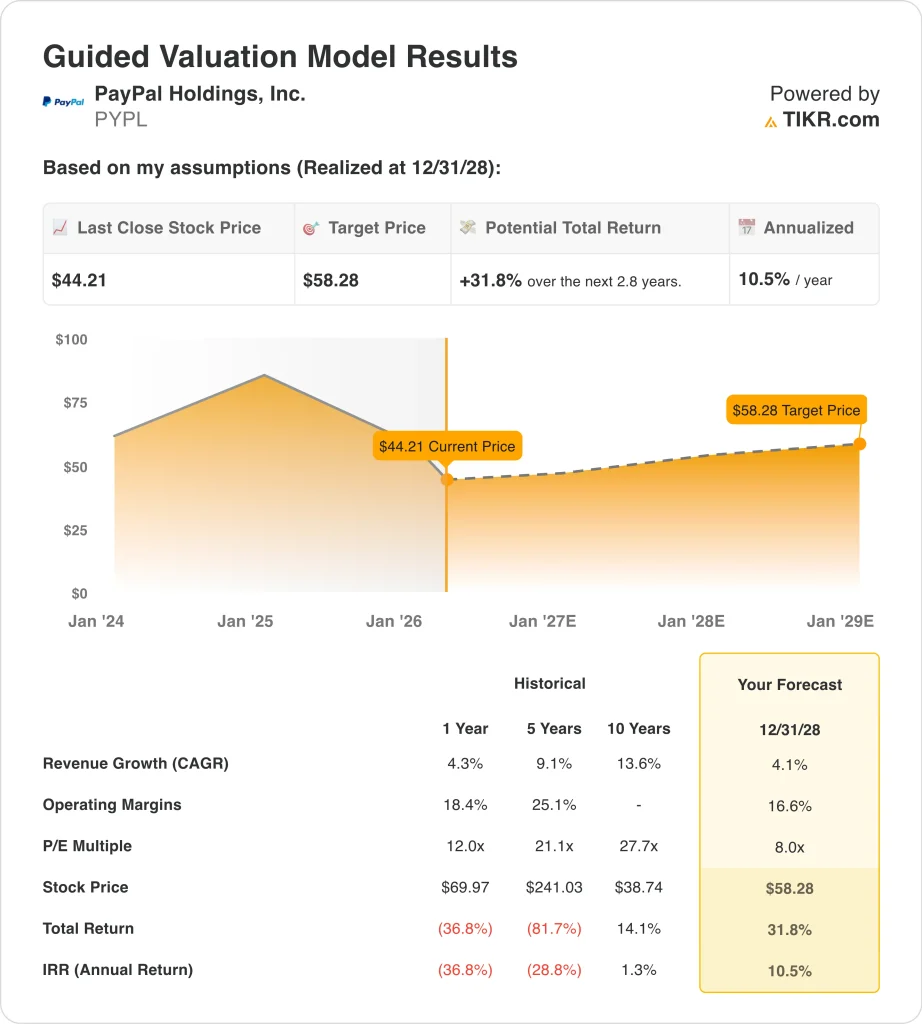

- El precio actual de las acciones de PayPal, 44 dólares, refleja la ralentización del crecimiento de los ingresos y la continua presión en su negocio de pago con marca, a pesar de la mejora de la rentabilidad y la fuerte generación de flujo de caja libre.

- El modelo de valoración apunta a un precio objetivo de 58 dólares, lo que implica una rentabilidad total del +31,8% y una rentabilidad anualizada del 10,5%, impulsadas principalmente por un modesto crecimiento de los ingresos y unos márgenes estables.

- El debate clave para los inversores es si PayPal puede estabilizar el rendimiento de las cajas y volver a acelerar el crecimiento, manteniendo al mismo tiempo su fuerte eficiencia operativa.

¿Qué ha pasado?

PayPal (PYPL) ha estado bajo presión en las últimas semanas, cayendo bruscamente tras una combinación de débiles impulsores del sentimiento y desarrollos específicos de la empresa. La empresa fue retirada del índice S&P 100 el 23 de marzo de 2026, lo que puede desencadenar la venta pasiva de fondos y reducir la demanda institucional. Este tipo de flujo relacionado con el índice suele crear una presión sobre los precios a corto plazo, incluso cuando los fundamentales permanecen intactos.

Al mismo tiempo, los inversores están reaccionando a las continuas preocupaciones en torno al principal producto de pago de marca de PayPal, que se ha enfrentado a la creciente competencia de Apple Pay y otras billeteras digitales. Durante su reciente llamada de ganancias, la gerencia reconoció la presión en toda su cartera de vendedores minoristas, lo que refuerza las preocupaciones de que el crecimiento en su segmento de mayor margen se está desacelerando. Esto es importante porque el pago de marca históricamente impulsa mayores tasas de aceptación y rentabilidad en comparación con el procesamiento sin marca.

Las preocupaciones legales y de gobernanza también han lastrado la confianza. PayPal se enfrenta actualmente a demandas colectivas relacionadas con supuestas declaraciones falsas tras una importante caída de sus acciones. Aunque estos casos están en curso, añaden incertidumbre y pueden afectar a la confianza de los inversores, especialmente durante un periodo de transición en el liderazgo.

En el frente estratégico, PayPal ha introducido nuevas iniciativas, como la expansión de su stablecoin (PayPal USD) y la habilitación de las transferencias transfronterizas de Venmo en 90 mercados. Estos movimientos ponen de relieve los esfuerzos por diversificar el crecimiento y ampliar su ecosistema, pero aún son incipientes en relación con la escala de su negocio principal de pagos. Los inversores parecen estar esperando a ver si estas iniciativas pueden compensar materialmente la ralentización del crecimiento.

Qué dice el modelo sobre las acciones de PYPL

Analizamos las acciones de PayPal utilizando un marco de valoración basado en el crecimiento de los ingresos, los márgenes operativos y los múltiplos de beneficios.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,1%, unos márgenes operativos del 16,6% y un múltiplo PER de 8 veces, el modelo proyecta que las acciones de PYPL podrían subir de 73 a 97 dólares por acción.

Esto representaría una rentabilidad total del 31,8%, o una rentabilidad anualizada del 10,5% en los próximos 2,8 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de PYPL:

1. Crecimiento de los ingresos: 4.1%

Los ingresos de PayPal han crecido de forma constante pero a un ritmo decreciente en los últimos años, alcanzando más de 33.000 millones de dólares con un crecimiento de aproximadamente el 4,3% en el periodo más reciente. Esto sugiere que la empresa está entrando en una fase más madura. Una hipótesis de crecimiento del 4,1% refleja una expansión continuada sin suponer una vuelta a niveles de crecimiento más elevados. Equilibra la estabilidad con las presiones competitivas.

Los motores de crecimiento de la empresa incluyen la monetización de Venmo, los pagos empresariales y los nuevos productos financieros. Estas áreas aportan una ventaja adicional, pero aún no son lo suficientemente grandes como para acelerar de forma significativa el crecimiento global. Al mismo tiempo, la competencia en los monederos digitales y las cajas sigue pesando en los resultados. Esta combinación respalda una perspectiva de crecimiento conservadora.

2. Márgenes de explotación: 16.6%

Los márgenes operativos de PayPal han mejorado con el tiempo, alcanzando aproximadamente el 18,7% en los resultados recientes. Sin embargo, el modelo asume un 16,6% para reflejar la posible reinversión y la presión competitiva sobre los precios. Esto proporciona un margen de seguridad en la valoración. También reconoce que puede ser difícil mantener los márgenes máximos.

La empresa sigue invirtiendo en el desarrollo de productos, la captación de clientes y nuevas iniciativas. Estas inversiones son necesarias para la competitividad a largo plazo, pero pueden afectar a los márgenes a corto plazo. Aun así, PayPal sigue siendo muy rentable en comparación con sus competidores. La solidez de los márgenes es un pilar clave del caso de inversión.

3. Múltiplo PER de salida: 8x

El modelo aplica un múltiplo de PER de 8,0 veces, por debajo de las medias históricas de PayPal. Esto refleja una recalificación estructural de la acción a medida que se ralentiza el crecimiento. Los inversores ya no están dispuestos a pagar múltiplos superiores por el negocio. El múltiplo más bajo es coherente con un perfil de empresa más madura.

Este supuesto es fundamental porque los múltiplos de valoración tienen un gran impacto en la rentabilidad. Incluso con un crecimiento estable de los beneficios, un múltiplo a la baja puede limitar la revalorización. El modelo, por tanto, sigue siendo conservador en sus expectativas. No se basa en la expansión de los múltiplos para impulsar la rentabilidad.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

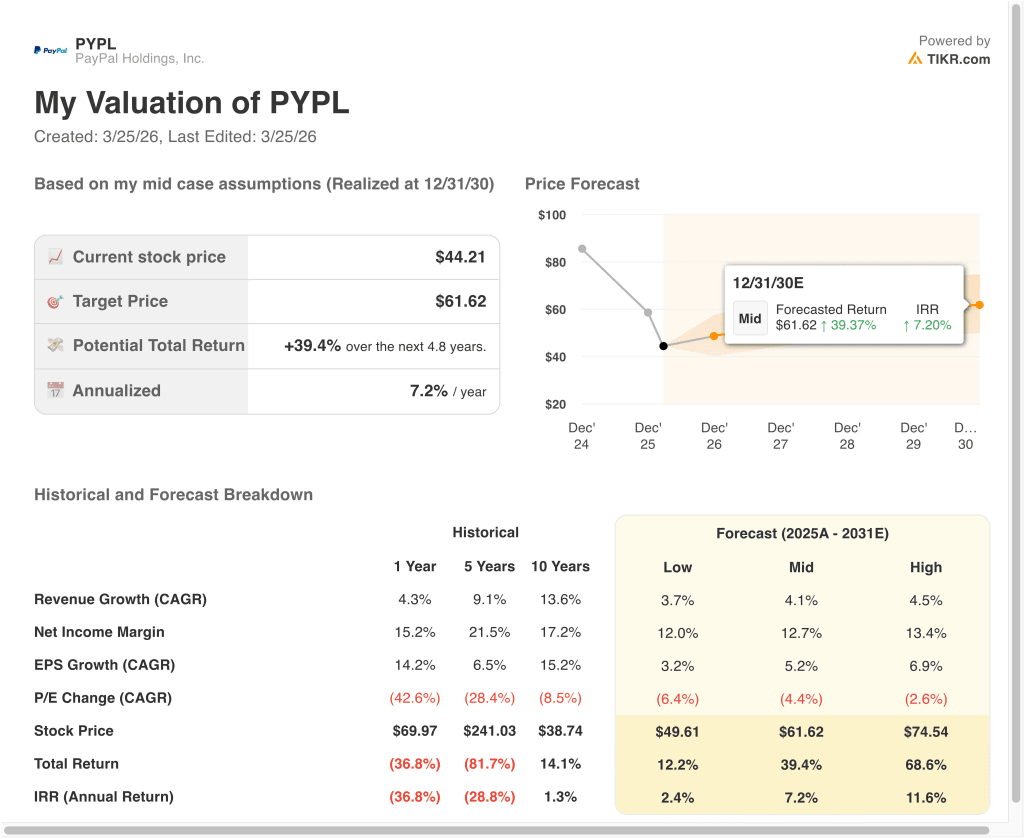

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de PYPL hasta 2028 muestran resultados variados basados en el crecimiento, los márgenes y la valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Crecimiento más lento y presión continuada sobre las compras → 2,4% de rentabilidad anual

- Caso medio: crecimiento estable con márgenes y ejecución sólidos → 10,5% de rentabilidad anual

- Caso alto: Mejora del rendimiento de las cajas y mayor monetización → 11,6% de rentabilidad anual

En el caso bajo, PayPal se enfrenta a una presión continua en su negocio principal de pago y a una adopción más lenta de nuevas iniciativas. El crecimiento de los ingresos se ralentiza hasta el 3,7% y los márgenes disminuyen hasta el 12,0%. La acción alcanza los 50 dólares, lo que implica una rentabilidad total del 12,2% y una rentabilidad anualizada del 2,4%. Este escenario pone de relieve el riesgo a la baja ligado a los retos de ejecución y a la presión competitiva.

En el caso medio, PayPal sigue creciendo a un ritmo constante mientras mantiene la rentabilidad. Los ingresos crecen un 4,1% y los márgenes se mantienen estables en torno a los niveles actuales. La acción alcanza los 58 dólares, con una rentabilidad total del 31,8% y una rentabilidad anualizada del 10,5%. Esto refleja un resultado equilibrado en el que el negocio funciona de forma consistente pero no se reacelera materialmente.

En el caso más optimista, PayPal podría obtener mejores resultados si se estabiliza el pago con marca y nuevas iniciativas como la monetización de Venmo y la expansión internacional contribuyen de forma más significativa al crecimiento. El crecimiento de los ingresos podría alcanzar el 4,5%, con una mejora de los márgenes hasta el 13,4% a medida que se fortalezca la ejecución. En este escenario, la acción podría alcanzar los 75 dólares, lo que supondría una rentabilidad total del 68,6%. Este resultado requeriría tanto una mejora operativa como una mayor confianza de los inversores.

Vea lo que opinan los analistas sobre las acciones de PYPL en este momento (Gratis con TIKR) >>>

¿Debería invertir en PayPal Holdings, Inc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a PYPL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para PYPL junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de PayPal en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!