Aspectos clave:

- Disney está entrando en un nuevo capítulo después de que Josh D'Amaro se convirtiera oficialmente en CEO en marzo, mientras que el mercado sopesa el cambio de liderazgo frente a las ganancias constantes en streaming, parques y flujo de caja.

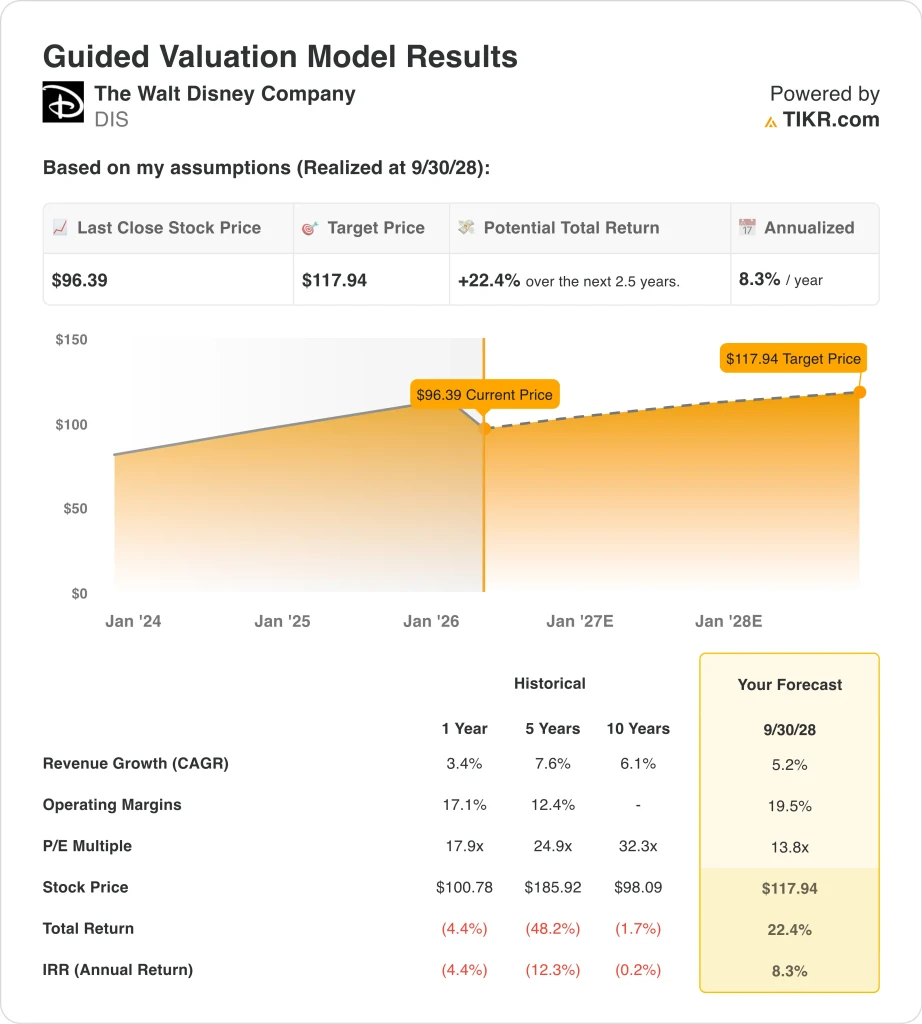

- Las acciones de DIS podrían alcanzar razonablemente los 118 dólares por acción en septiembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 22,4% desde el precio actual de 96 dólares, con una rentabilidad anualizada del 8,3% en los próximos 2,5 años.

- El último trimestre de Disney mostró un crecimiento de los ingresos del 5,0%, hasta 26.000 millones de dólares, y un BPA ajustado de 1,63 dólares, pero la acción ha estado aún bajo presión a medida que los inversores reevalúan la sucesión, la competencia del streaming y la valoración tras una débil tendencia reciente de la cotización.

¿Qué ha pasado?

The Walt Disney Company (DIS) es relevante en este momento porque la historia cambió de cambio a transición. Josh D'Amaro asumió oficialmente el cargo de consejero delegado en la junta anual de accionistas del 18 de marzo, poniendo fin al largo debate de sucesión en torno a Bob Iger. Esto es importante porque ahora los inversores juzgan si Disney puede seguir mejorando sus operaciones mientras cambia el liderazgo en la cúpula. D'Amaro dijo a los empleados que Disney trabajaría más como "un Disney"y se centraría en experiencias más personalizadas y atractivas para los consumidores.

El tono en torno a las acciones se ha vuelto más cauto que entusiasta. Disney superó las expectativas para el primer trimestre del ejercicio fiscal 2026, con un beneficio por acción ajustado de 1,63 dólares, y los ingresos aumentaron un 5,0%, hasta 26.000 millones de dólares. Sin embargo, las acciones cayeron bruscamente en los últimos tres meses, lo que sugiere que los inversores quieren más pruebas de que el crecimiento de los beneficios puede continuar después de un fuerte 2025.

El negocio principal ha mejorado, pero el mercado aún está decidiendo qué merece un múltiplo premium. El streaming es ahora rentable, los parques siguen siendo el mayor motor de ingresos de Disney y la empresa sigue utilizando sus marcas en el cine, la televisión, los deportes, los productos de consumo y las experiencias. Pero el cambio de liderazgo, la interrupción de los medios de comunicación y las nuevas preguntas en torno a las asociaciones de IA han mantenido a Disney en modo de debate en lugar de en modo de revalorización completa.

También hay un trasfondo mediático más amplio que afecta al sentimiento. Los inversores están pendientes de cómo Disney gestiona la IA, los problemas de distribución de la televisión inteligente y los cambios económicos de la televisión tradicional. Los recientes titulares sobre OpenAI y Sora añaden un recordatorio más de que las grandes empresas de medios de comunicación están sorteando oportunidades y trastornos al mismo tiempo.

Qué dice el modelo para las acciones de DIS

Analizamos el potencial alcista de las acciones de Disney utilizando hipótesis de valoración basadas en la mejora de sus márgenes, un crecimiento moderado de los ingresos y un múltiplo de beneficios inferior a su media histórica.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,2%, unos márgenes operativos del 19,5% y un múltiplo PER normalizado de 13,8 veces, el modelo proyecta que las acciones de Disney podrían subir de 96,39 a 117,94 dólares por acción.

Esto supondría una rentabilidad total del 22,4%, o una rentabilidad anualizada del 8,3% en los próximos 2,5 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de DIS:

1. Crecimiento de los ingresos: 5,2%.

El crecimiento de los ingresos de Disney ha sido más constante, pero no espectacular. Los ingresos totales aumentaron de 88.900 millones de dólares en 2023 a 91.400 millones en 2024 y luego a 94.400 millones en 2025, mientras que los ingresos del primer trimestre fiscal de 2026 alcanzaron los 26.000 millones de dólares, un 5,0% más que un año antes. Este patrón respalda una hipótesis de crecimiento de un dígito intermedio porque Disney ya no está en modo rebote, sino que sigue expandiéndose en múltiples negocios.

Los motores de crecimiento de la empresa están ahora más equilibrados. Experiencias sigue beneficiándose del fuerte gasto de los visitantes y de la elevada demanda de parques y cruceros, mientras que Entretenimiento ha mejorado a medida que se han reducido las pérdidas por streaming y la monetización de contenidos se ha vuelto más disciplinada. Los deportes también siguen siendo importantes porque ESPN sigue proporcionando a Disney un importante activo de contenidos en directo mientras los paquetes de televisión tradicionales siguen evolucionando.

La visión general muestra una CAGR de ingresos a 2 años vista del 5,7%, mientras que el modelo avanzado utiliza un crecimiento del 4,3% hasta 2030. Esto significa que el modelo de 2028 pide una expansión de los ingresos sólida pero no heroica, lo que parece coherente con el tamaño y la combinación actuales de Disney.

2. Márgenes de explotación: 19.5%

La expansión de los márgenes es la parte más importante de la historia de la valoración de Disney. El margen operativo mejoró del 10,5% en 2023 al 13,5% en 2024 y al 14,9% en 2025, mientras que el margen EBIT LTM se sitúa en el 14,6%. El margen bruto también mejoró del 33,4% en 2023 al 37,8% en 2025, lo que demuestra que el negocio vuelve a ser más eficiente.

Al mercado le importa esto porque Disney solía verse como una historia de reparación de márgenes. La rentabilidad del streaming, un mejor control de costes y la fuerza de Experiencias han cambiado esa narrativa. Los resultados del primer trimestre del ejercicio fiscal 2026 continuaron la tendencia, con un aumento interanual de los ingresos de explotación del segmento total, lo que respalda la idea de que la empresa puede seguir aumentando la rentabilidad si la ejecución sigue siendo disciplinada.

Aun así, el 19,5% es una hipótesis de margen operativo bastante ambiciosa en relación con la situación actual de Disney. Implica mayores ganancias del streaming, una resistencia continuada en los parques y una mejor monetización en toda la cartera. Eso puede suceder, pero también explica por qué la acción no es obviamente barata, porque parte de la valoración ya depende de que Disney convierta el reciente progreso operativo en un negocio estructuralmente de mayor margen.

3. Múltiplo PER de salida: 13,8x

Disney no necesita un múltiplo superior para que el modelo funcione. La valoración guiada utiliza un PER de salida de 13,8x, que coincide con el PER NTM y se sitúa por debajo del PER histórico a 1 año de Disney de 17,9x y muy por debajo de su PER histórico a 5 años de 24,9x de la imagen del modelo guiado. Así pues, esta hipótesis es conservadora en relación con el propio historial de Disney.

Ese múltiplo más bajo refleja cómo los inversores siguen viendo el negocio. Disney tiene mejores beneficios, pero también se enfrenta a cuestiones estructurales en torno a la televisión, el gasto en contenidos y la sucesión después de Bob Iger. Un múltiplo de salida más bajo indica que el mercado puede seguir considerando a Disney como una empresa de medios de comunicación y experiencias sólida pero de crecimiento más lento, más que como una historia de crecimiento con múltiplos elevados.

El balance respalda esta prudencia. La deuda neta LTM de Disney se sitúa en torno a los 41.000 millones de dólares, y la deuda neta en relación con el EBITDA es de 2,0 veces. Esto es manejable, y la deuda ha disminuido con respecto a años anteriores, pero sigue significando que parte de los argumentos de inversión de Disney dependen de un flujo de caja libre constante y un rendimiento disciplinado del capital, en lugar de la pura expansión de los múltiplos.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

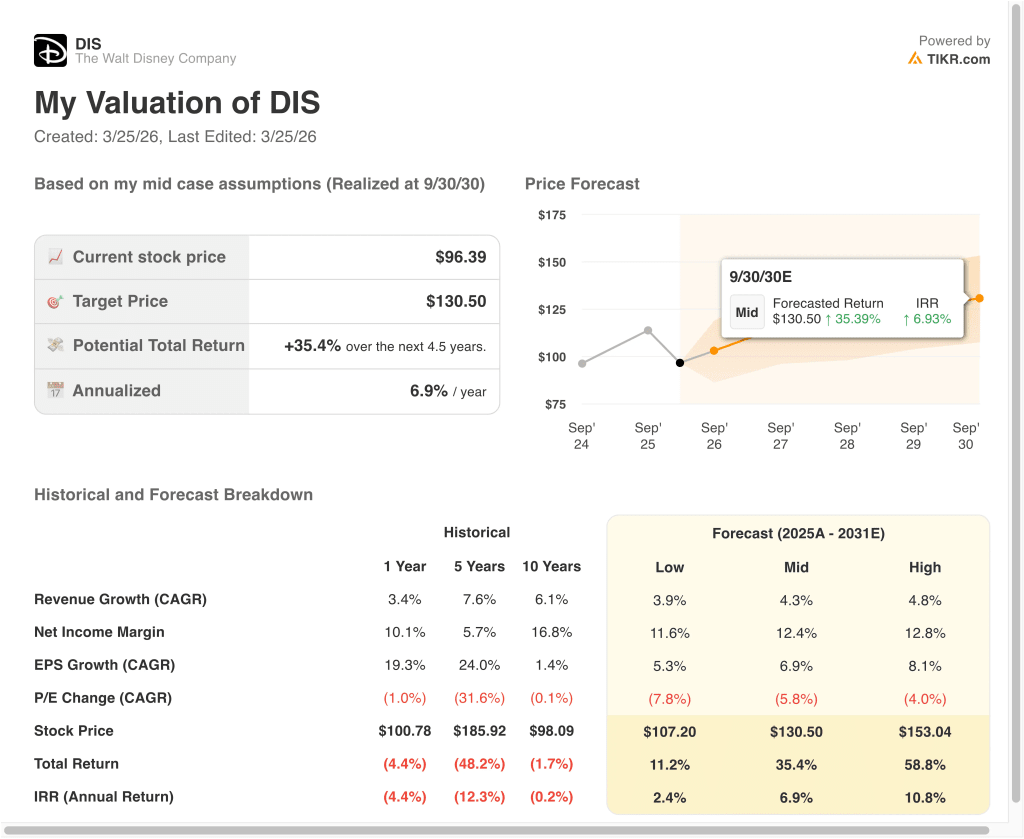

Diferentes escenarios para las acciones de DIS hasta 2030 muestran resultados variados basados en la ejecución del streaming, la demanda del parque y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento del streaming se ralentiza, la demanda de parques se suaviza y la valoración se comprime aún más → 2,4% de rentabilidad anual

- Caso medio: Disney sigue mejorando los márgenes, aumenta los ingresos de forma constante y ofrece un crecimiento de los beneficios más equilibrado → 6,9% de rentabilidad anual

- Caso alto: el streaming escala, Experiencias se mantiene fuerte y mejora la confianza de los inversores en torno al nuevo equipo directivo → 10,8% de rentabilidad anual

Incluso en el caso conservador, las acciones de Disney ofrecen rentabilidades positivas respaldadas por su inigualable cartera de marcas, la mejora de la rentabilidad y la fuerte generación de efectivo. El flujo de caja libre pasó de 4.900 millones de dólares en 2023 a 8.600 millones en 2024 y luego a 10.100 millones en 2025, antes de alcanzar los 7.100 millones en términos LTM. Esto es importante porque Disney tiene más margen para invertir en crecimiento, pagar dividendos y recomprar acciones cuando la generación de efectivo es saludable.

El caso medio depende probablemente de que Disney siga ejecutando en los tres segmentos principales. Entretenimiento necesita seguir mejorando la economía del streaming, Deportes necesita preservar el valor de ESPN, y Experiencias necesita seguir siendo una base de ingresos fiable.

La hipótesis más optimista requeriría una narrativa más limpia y una mayor confianza de los inversores. Disney probablemente necesitaría más pruebas de que la transición de CEO está funcionando, que el streaming puede seguir siendo rentable y que la demanda de parques puede mantenerse incluso en una economía más lenta. Si esas piezas encajan, la acción podría obtener un mejor resultado, pero los modelos actuales sugieren que Disney parece más una empresa de crecimiento constante que una candidata a una revalorización espectacular.

Vea lo que opinan los analistas sobre las acciones de DIS en este momento (gratis con TIKR) >>>

¿Debería invertir en The Walt Disney?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DIS y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a DIS junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de The Walt Disney en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!