Estadísticas clave de las acciones de Garmin

- Rendimiento en la última semana: -0,5

- Rango de 52 semanas: $169.3 to $261.7

- Precio actual: 241,1

¿Qué ha ocurrido?

La superación de los 2.000 millones de dólares en ingresos de fitness por primera vez en el ejercicio fiscal de 2025 confirmó que Garmin(GRMN), fabricante de wearables y dispositivos de navegación con GPS en cinco mercados finales, ha cambiado estructuralmente su combinación de ingresos hacia la tecnología de salud de alto margen para el consumidor, con la acción cotizando a 241,11 dólares frente a un mínimo de 52 semanas de 169,26 dólares.

Garmin anunció el mes pasado un beneficio por acción pro forma del cuarto trimestre de 2,79 dólares, un 16% más que en el mismo periodo del año anterior, mientras que los ingresos consolidados del cuarto trimestre alcanzaron los 2.125 millones de dólares, un nuevo récord trimestral y el primer trimestre en la historia de la empresa que supera los 2.000 millones de dólares, impulsados por el crecimiento del 42% en el segmento de Fitness, que vende smartwatches y wearables de seguimiento de la salud.

Losingresos de explotación del segmento de Fitness aumentaron un 50%, hasta 726 millones de dólares, y el margen de explotación creció 360 puntos básicos, hasta el 31%, un ritmo que supera al de sus rivales de wearables, ya que Pemble señaló que la mayoría de los nuevos compradores de Fitness son clientes de Garmin por primera vez, lo que indica una captación de cuota más que un mero crecimiento de la categoría.

Clifton Pemble, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "el impulso del mercado hacia nuestra marca y nuestros productos sigue ahí", lo que enlaza directamente con las previsiones para el ejercicio de 2026, que apuntan a unos ingresos de 7.900 millones de dólares y unos ingresos de explotación que superarán por primera vez los 2.000 millones de dólares.

Garmin entra en el ejercicio de 2026 con un programa de recompra de acciones por valor de 500 millones de dólares aprobado hasta diciembre de 2028, un aumento del dividendo del 17% hasta 4,20 dólares anuales, el programa de controladores de dominio de Mercedes-Benz aumentando significativamente a partir de principios de 2027, y el fitness como principal factor de crecimiento, lo que hace que los beneficios futuros se basen en múltiples catalizadores nombrados y financiados en lugar de en un único ciclo de producto.

La opinión de Wall Street sobre las acciones de GRMN

La expansión del margen operativo de fitness en 360 puntos básicos hasta el 31% en un año en el que Garmin absorbió unos costes arancelarios generacionalmente altos confirma que las ganancias de cuota del segmento conllevan un poder de fijación de precios real, no solo un aumento del volumen, lo que respalda directamente el objetivo de ingresos operativos para el ejercicio fiscal 202026 por encima de los 2.000 millones de dólares.

TIKR estima que Garmin obtendrá unos ingresos de 7.980 millones de dólares y un beneficio por acción normalizado de 9,38 dólares en el ejercicio de 202026, lo que supone unas tasas de crecimiento del 10,1% y el 9,6% respectivamente, respaldadas por el impulso de Fitness, el ciclo de productos de Outdoor de la segunda mitad del año señalado por Pemble y la estabilización de Marine gracias a la mejora de la actividad en los salones náuticos.

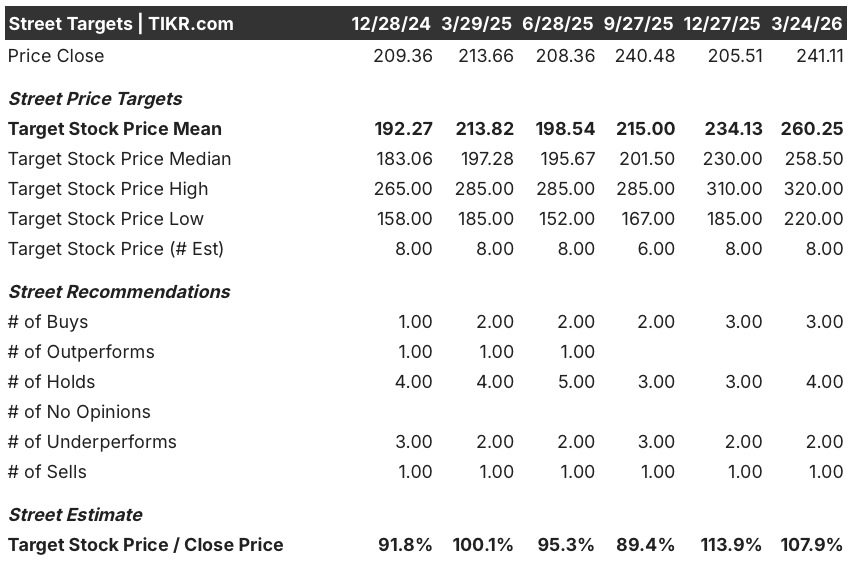

Un dividido Street asigna Garmin 3 comprar, 4 mantener, 2 underperforms, y 1 vender a partir del 24 de marzo, con un precio objetivo medio de 260,25 dólares que implica un 7,9% al alza desde 241,11 dólares, un consenso tibia que refleja el escepticismo sobre la exposición arancelaria y los vientos en contra de costes de memoria en lugar de cualquier deterioro en el negocio subyacente.

El diferencial de 100 dólares entre los objetivos mínimos de 220 dólares y máximos de 320 dólares de Street refleja dos apuestas distintas: los bajistas apuestan por la permanencia de los aranceles y la persistencia de las pérdidas de los fabricantes de automóviles, mientras que los alcistas apuestan por la rampa de crecimiento del controlador de dominio de Mercedes-Benz a partir de principios de 2027 y las continuas ganancias de cuota de Fitness a través de un nuevo ciclo de producto.

¿Qué dice el modelo de valoración?

El objetivo medio del TIKR de 345,36 dólares, que implica una rentabilidad total del 43,2% hasta diciembre de 2030 con una TIR anual del 7,8%, asume una modesta TACC de los ingresos del 7,9% y unos márgenes de ingresos netos del 21,7%, ambos conservadores en relación con la TACC de los ingresos de Garmin del 9,9% a diez años y el margen de ingresos netos del 22,7% que registró en el ejercicio fiscal de 2025.

El mercado está valorando a Garmin como una empresa de hardware expuesta a los aranceles, pero el flujo de caja libre de 1.360 millones de dólares en el ejercicio de 2025 sobre 7.250 millones de dólares en ingresos, que se amplía a una estimación de 1.640 millones de dólares en el ejercicio de 2026, refleja un modelo estructuralmente ligero de capital que la valoración actual no acredita plenamente.

Los ingresos de explotación por aptitud física de 726 millones de dólares sobre 2.360 millones de dólares de ingresos del segmento, un margen del 31% que aumentó 360 puntos básicos en un año, apoya directamente el objetivo de 345,36 dólares del modelo TIKR y su suposición de que la estabilidad del margen persiste incluso cuando Garmin invierte en una nueva planta de fabricación en Tailandia.

Por otra parte, la confirmación de Pemble de que la mayoría de los nuevos compradores de Fitness son clientes de Garmin por primera vez, junto con la función de nutrición de Connect+, que impulsa una elevada conversión de prueba a pago, indica que se está creando una capa de ingresos recurrentes por debajo del negocio transaccional de hardware que el consenso de Street, que se inclina por mantener, aún no ha revalorizado.

Las pérdidas operativas de 49 millones de dólares en el ejercicio fiscal 2025 persisten en el ejercicio fiscal 2026, cuando los volúmenes de controladores de dominio de BMW alcanzan su nivel máximo; si el calendario de rampa de Mercedes-Benz se retrasa hasta principios de 2027, la estimación de ingresos de 8.700 millones de dólares para el ejercicio fiscal 2027 del modelo TIKR se enfrenta a un importante riesgo a la baja.

El informe de resultados del primer trimestre del ejercicio 2026 de Garmin es el primer punto de control: vigile si los ingresos del segmento de Fitness mantienen un crecimiento de dos dígitos y si la dirección reafirma el objetivo de ingresos de explotación por encima de los 2.000 millones de dólares, la única cifra que ancla el caso medio del TIKR.

Debería invertir en Garmin Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GRMN y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Garmin Ltd. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.