Estadísticas clave de las acciones de Helios

- Rendimiento en la última semana: -1,8

- Rango de 52 semanas: $26.8 to $76.5

- Precio actual: $67.5

¿Qué ha ocurrido?

Después de una década de crecimiento impulsado por las adquisiciones que hincharon los márgenes y empujaron el apalancamiento por encima de 3x, Helios Technologies(HLIO), un fabricante de componentes electrónicos y de control de movimiento que suministra equipos de construcción, agricultura y recreación a nivel mundial, rompió una racha de 12 trimestres de caída de ventas en 2025 y acaba de presentar un plan CORE 2030 para duplicar los ingresos a 1.600 millones de dólares, con acciones cotizando a 67,54 dólares frente a un objetivo medio de Street de 73 dólares.

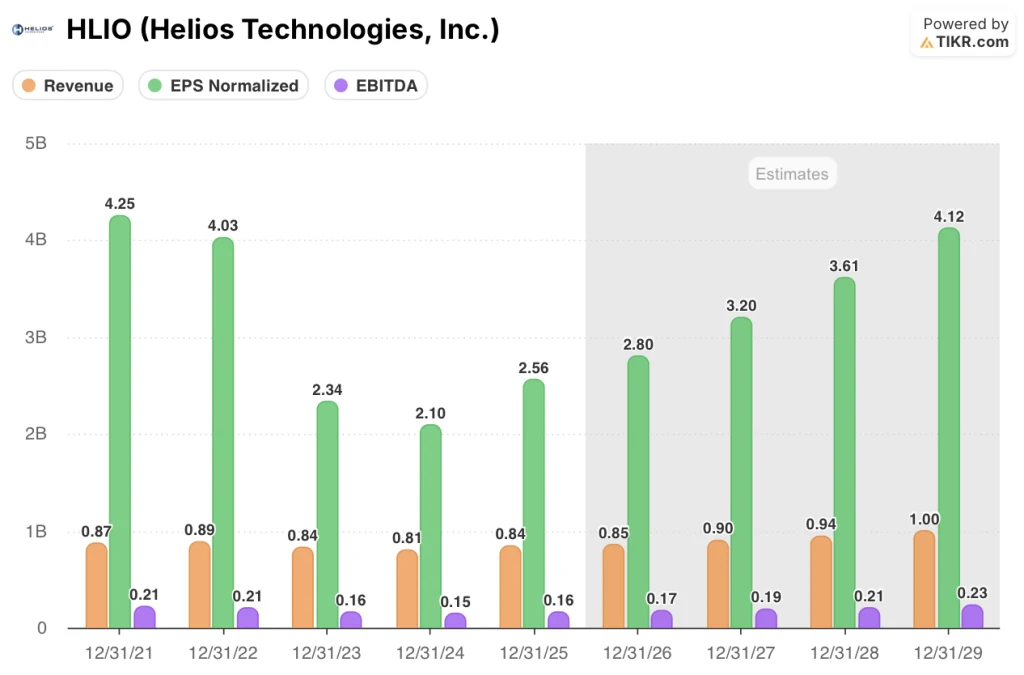

Losresultados del cuarto trimestre del ejercicio fiscal 2025, publicados el 2 de marzo, son la prueba más clara de ello: las ventas netas alcanzaron los 210,7 millones de dólares, un aumento del 17% que superó el consenso de 197 millones de dólares de seis analistas de IBES, mientras que el BPA diluido ajustado de 0,81 dólares superó en un 13% la estimación de 0,72 dólares, y el EBITDA ajustado de 42,3 millones de dólares superó el consenso de 40,2 millones de dólares, ya que el margen bruto aumentó 350 puntos básicos hasta el 33,6%.

El margen bruto registró su cuarto trimestre consecutivo de expansión, alcanzando el 33,6% en el cuarto trimestre gracias a un mayor volumen, la mejora de la mezcla de productos y las acciones de productividad en curso, una trayectoria que, según la dirección, alcanzará el rango medio del 30% en 2026, a medida que aumente el apalancamiento operativo sobre una base de costes en gran medida fija que no requiere capacidad de nuevas instalaciones.

En el Día del Inversor del 20 de marzo, Sean Bagan, Presidente y Consejero Delegado, declaró en el día del analista y del inversor que "vamos a duplicar el tamaño de nuestras ventas en 5 años para 2030", anclando directamente la Estrategia CORE 2030, que tiene como objetivo 1.600 millones de dólares en ingresos, márgenes EBITDA ajustados superiores al 25% y un margen operativo ajustado superior al 20% para esa fecha.

Helios entra en 2026 con una deuda neta sobre EBITDA de 1,8 veces, 60 millones de dólares en nuevos negocios asegurados en 2025, una autorización de recompra de 100 millones de dólares con acciones recompradas a una media de ~55 dólares, y un aumento del dividendo del 33% declarado el 20 de marzo, el primero de su historia, mientras la unidad Faster del segmento de Electrónica se adentra en el mercado de rápido crecimiento de la refrigeración líquida para centros de datos con un producto ya probado y conversaciones con OEM en curso.

La opinión de Wall Street sobre las acciones de HLIO

La mejora del cuarto trimestre en las tres métricas principales -ingresos, BPA ajustado y EBITDA ajustado- confirma que la recuperación de los ingresos que Helios inició en el tercer trimestre se está traduciendo ahora en el apalancamiento operativo que define el caso alcista.

Se prevé que el BPA normalizado aumente de 2,56 $ en el ejercicio de 2025 a 2,80 $ en el ejercicio de 2026 y a 4,12 $ en el ejercicio de 2029, respaldado por la expansión del margen de EBITDA del 19,2% al 23,1%, ya que la recuperación del volumen fluye a través de una base de costes fijos que no requiere nuevas inversiones materiales en capacidad.

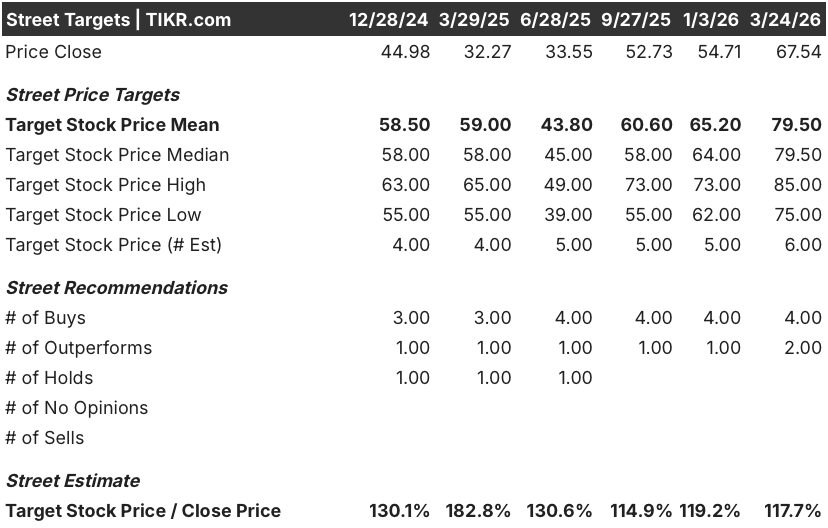

Los seis analistas que cubren la acción califican a HLIO de "comprar" o "superar", con un precio objetivo medio de 79,50 $ y una mediana de 79,50 $, lo que implica un alza del 17,7% desde los 67,54 $ actuales, ya que los precios de la calle prevén una recuperación sostenida de los márgenes anclada en el compromiso CORE 2030 de un EBITDA ajustado superior al 25%.

El objetivo oscila entre los 75 $ en el extremo inferior y los 85 $ en el extremo superior, con la hipótesis bajista basada en la desaceleración de los pedidos del segundo semestre de 2026 y la inflación de los costes de los chips de memoria ya señalada por la dirección, mientras que la hipótesis alcista refleja la plena conversión de los 60 millones de dólares de nuevos negocios en cartera.

¿Qué dice el modelo de valoración?

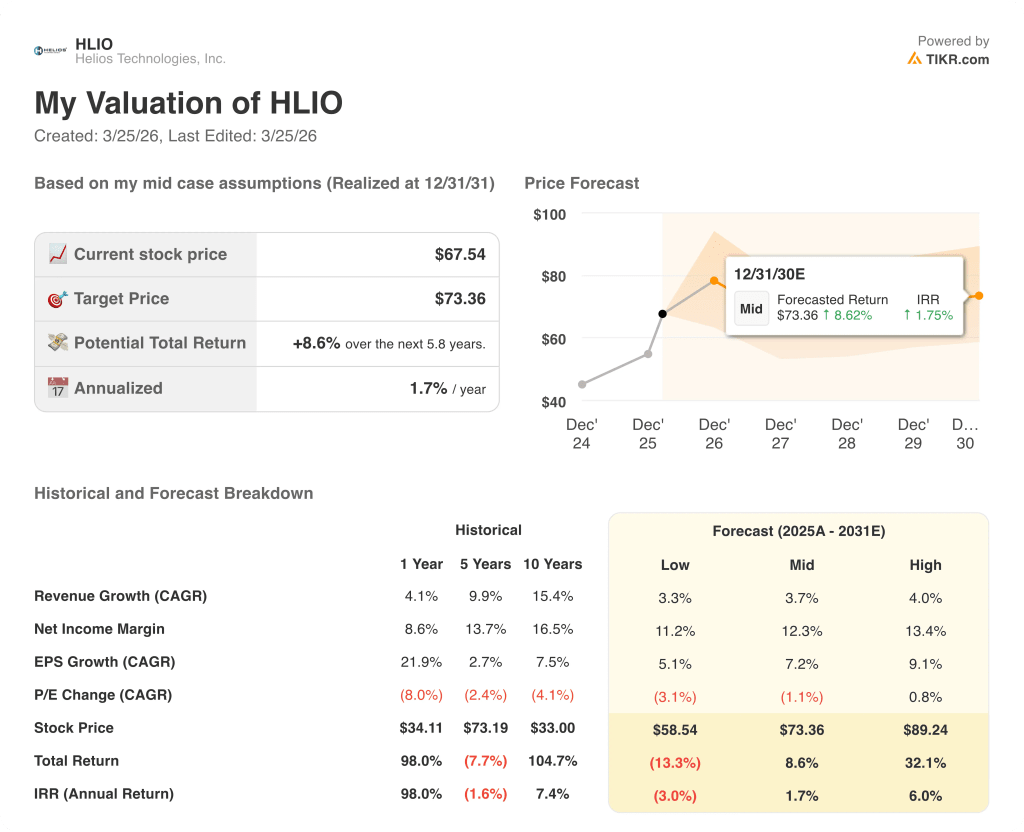

El modelo de caso medio de TIKR apunta a 73,36 dólares por acción con una CAGR de ingresos del 3,7% hasta el año fiscal 202031, una hipótesis conservadora en relación con el compromiso de crecimiento orgánico superior al 5% de la dirección, lo que sugiere que el modelo infravalora la oportunidad de refrigeración líquida para centros de datos más rápida que ya está en conversaciones con los clientes.

El mercado valora a HLIO como una empresa de crecimiento lento, pero cuatro trimestres consecutivos de expansión del margen bruto y un aumento del 145% del beneficio por acción ajustado en el cuarto trimestre dicen lo contrario.

El objetivo de 73,36 dólares del modelo TIKR refleja un modesto crecimiento de los ingresos del 3,7%; los 60 millones de dólares en nuevos negocios confirmados para el ejercicio de 2025 y el lanzamiento de equipos de construcción MultiQTC apoyan el caso alcista de 89,24 dólares.

Los nueve trimestres consecutivos de cumplimiento o superación de las previsiones por parte de la dirección son la señal: no se trata de una historia de aspiraciones, sino de un historial de ejecución demostrado.

La escalada arancelaria y las limitaciones de suministro de chips de memoria, ya citadas por el director financiero Jeremy Evans como riesgos vivos para el ejercicio de 202026, son los acontecimientos con más probabilidades de comprimir la expansión del margen de EBITDA de la que depende el modelo TIKR.

Los resultados del 1er trimestre del ejercicio 2026 son la primera prueba de la rampa CORE 2030; habrá que ver si el margen EBITDA ajustado se mantiene por encima del 19,5%, el suelo del rango de orientación de la propia dirección, como confirmación de que el apalancamiento operativo se mantiene.

Debería invertir en Helios Technologies, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de HLIO y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Helios Technologies, Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HLIO en TIKR →.