Principales conclusiones:

- Caterpillar se está beneficiando de la fuerte demanda en la generación de energía, especialmente para centros de datos, pero los costes arancelarios y una valoración más rica están limitando las perspectivas de rentabilidad del modelo.

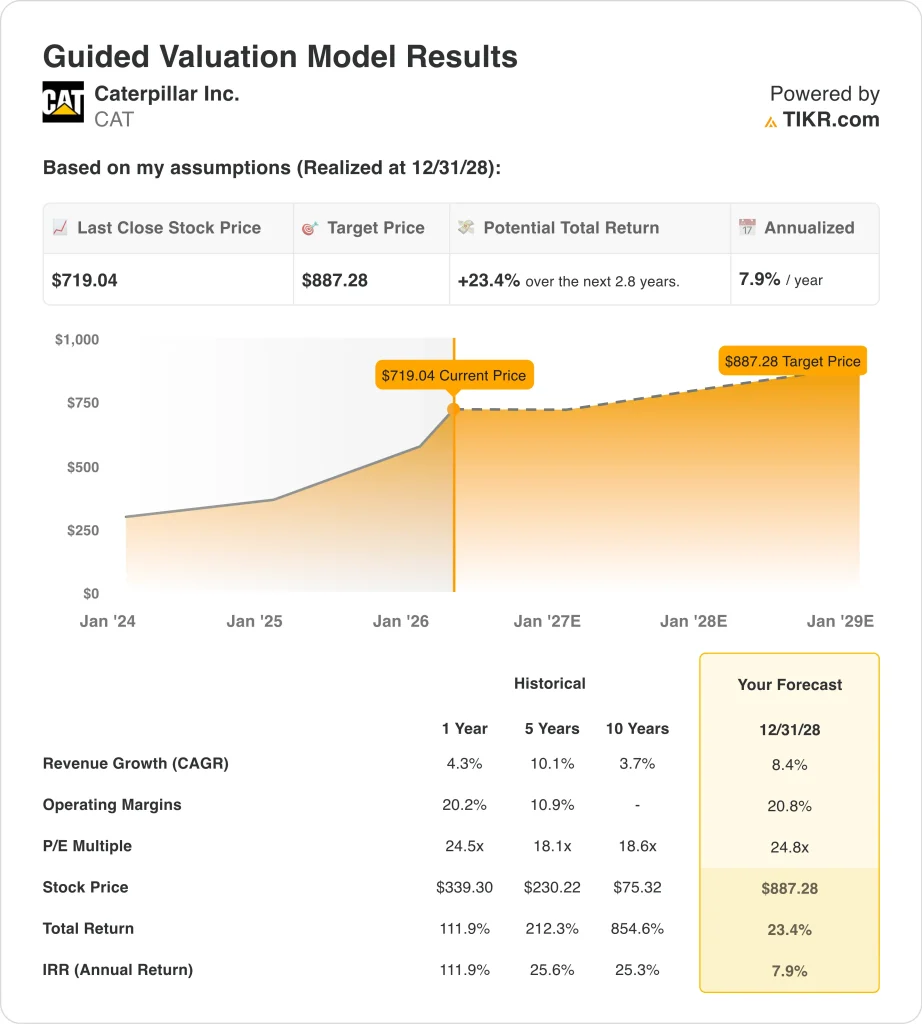

- Las acciones de CAT podrían alcanzar razonablemente los 887 $ por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 23,4% desde el precio actual de 719 dólares, con una rentabilidad anualizada del 7,9% en los próximos 2,8 años.

¿Qué ha pasado?

Caterpillar sigue siendo uno de los valores industriales favoritos del mercado porque los inversores ven cada vez más en ella algo más que un fabricante de maquinaria de construcción. La empresa también vende motores, turbinas y sistemas de energía distribuida, y esa parte del negocio se ha vuelto más importante a medida que aumenta la demanda de energía de los centros de datos. En el cuarto trimestre, las ventas y los ingresos aumentaron un 18%, hasta 19.100 millones de dólares, y la empresa terminó el año con una cartera de pedidos récord de unos 51.000 millones de dólares.

Este telón de fondo ayuda a explicar por qué las acciones cotizan cerca de los 719 dólares, incluso después de la fuerte subida del año pasado. Los inversores están recompensando a Caterpillar por la mayor demanda de energía, la mejor visibilidad y una combinación de negocios que ahora tiene más exposición a la infraestructura energética. Reuters también informó el 10 de marzo de que Atlas Energy firmó un acuerdo con Caterpillar para asegurar unos 840 millones de dólares en equipos de generación de energía hasta 2029, lo que añadió otra señal concreta de que la demanda se está ampliando más allá del ciclo tradicional de construcción de la compañía.

La historia cobró un nuevo impulso a mediados de marzo, cuando Nscale y Microsoft anunciaron una colaboración con NVIDIA y Caterpillar para la creación de una fábrica de inteligencia artificial en Virginia Occidental, vinculada a una capacidad de hasta 1,35 gigavatios de la GPU Vera Rubin NVL72 de NVIDIA. Para los inversores, esto es importante porque conecta a Caterpillar con un crecimiento rápido de la energía in situ y de reserva para grandes campus de IA. Caterpillar está apareciendo en la capa de infraestructura que ayuda a los centros de datos a operar cuando la energía de la red es limitada o la fiabilidad es crítica.

Pero los inversores no sólo se centran en el crecimiento. Por eso el mercado está equilibrando el entusiasmo por la demanda de energía con la cautela en torno a las tarifas, los márgenes y si las acciones ya reflejan gran parte de esas buenas noticias antes de la próxima publicación de resultados de la empresa, prevista para el 30 de abril.

Qué dice el modelo sobre las acciones CAT

Analizamos el potencial alcista de las acciones de Caterpillar utilizando hipótesis de valoración basadas en su creciente exposición a la energía, unos mercados finales todavía saludables y un precio de las acciones que ya refleja muchas de las buenas noticias recientes.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 8,4%, unos márgenes operativos del 20,8% y un múltiplo normalizado del PER de 24,8 veces, el modelo prevé que las acciones de Caterpillar podrían pasar de 719 a 887 dólares por acción en diciembre de 2028.

Esto supondría una rentabilidad total del 23,4%, o una rentabilidad anualizada del 7,9% en los próximos 2,8 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CAT:

1. Crecimiento de los ingresos: 8,4

Caterpillar aumentó sus ingresos totales un 4,3% en 2025, hasta los 67.600 millones de dólares, según los datos financieros que nos ha facilitado. El cuarto trimestre fue mucho más fuerte, con un aumento de las ventas y los ingresos del 18%, hasta 19.100 millones de dólares, ayudado por un mayor volumen de ventas y cambios en el inventario de los concesionarios. La dirección también dijo que entraba en el año con una cartera de pedidos récord y un fuerte impulso.

Los factores que impulsan este supuesto son visibles en varias líneas de negocio. La demanda de energía es claramente uno de ellos, porque el volumen de Energía y Transporte del cuarto trimestre mejoró, y el flujo de noticias recientes incluyó el acuerdo de equipamiento de Atlas Energy por valor de 840 millones de dólares hasta 2029. El anuncio de Nscale y Microsoft también respalda la opinión de que Caterpillar tiene una creciente exposición a la infraestructura energética vinculada a los campus de IA.

Aun así, Caterpillar no es un valor de crecimiento puro. Los mercados finales de la construcción, la minería y los recursos siguen siendo cíclicos, y el crecimiento de los ingresos brutos de la empresa se desaceleró bruscamente del 12,8% en 2023 al 4,3% en 2025. Así que la hipótesis del 8,4% implica una senda de crecimiento más fuerte que el último resultado anual, respaldada por la cartera de pedidos y la demanda de energía, pero aún dependiente de la ejecución.

2. Márgenes operativos: 20,8

El margen EBIT LTM de Caterpillar es del 17,4%, mientras que su margen operativo de 2025 en la cuenta de resultados también fue del 17,4%. Esto significa que la hipótesis de margen del 20,8% del modelo implica una recuperación hacia niveles máximos anteriores en lugar de una continuación de la tasa de ejecución más reciente. Sólo se podrá alcanzar si mejoran los precios, el mix y el control de costes a partir de ahora.

Hay razones para que los inversores sigan dando crédito a Caterpillar en materia de márgenes. La empresa tiene escala, una gran base instalada y un ecosistema rentable de piezas y servicios que puede sostener los beneficios incluso cuando los ciclos de los equipos se suavizan. También generó 11.700 millones de dólares de flujo de caja operativo y 7.500 millones de dólares de flujo de caja libre en 2025, lo que demuestra que el motor de beneficios subyacente sigue siendo fuerte.

Pero también hay una razón clara para no ser demasiado agresivos. El margen de beneficio operativo ajustado del cuarto trimestre cayó al 15,6% desde el 18,3% de hace un año, a pesar del fuerte crecimiento de los ingresos, lo que demuestra que la presión de los costes es real. Por eso, una hipótesis de margen del 20,8% debe considerarse un resultado normalizado a lo largo del tiempo, no una afirmación sobre cómo será el próximo trimestre.

3. Múltiplo PER de salida: 24,8x

Los datos generales de Caterpillar muestran un PER LTM de 38,23x y un PER NTM de 31,46x, mientras que el modelo guiado utiliza un múltiplo de salida de 24,8x. El punto clave es que CAT ya no cotiza como un industrial cíclico barato. Los inversores ya están pagando una prima por la calidad, la cartera de pedidos, la rentabilidad en efectivo y un negocio energético que parece tener mejor visibilidad de la que el mercado solía asignar.

Ese supuesto es más fácil de justificar ahora de lo que habría sido hace varios años. El objetivo medio de Street ha subido a 736 $ para el 25 de marzo de 2026, y las calificaciones de compra y superación superan en número a las de venta. La fuerte racha de un año de la acción también muestra que el mercado está dispuesto a recompensar a Caterpillar con un múltiplo mayor cuando mejore la visibilidad de la demanda.

Aun así, la valoración es ahora el principal debate. Un múltiplo superior puede mantenerse si la cartera de pedidos se mantiene firme y la demanda de energía sigue siendo fuerte, pero también puede comprimirse si los márgenes decepcionan o los mercados finales cíclicos se enfrían. Por este motivo, el valor puede seguir pareciendo un negocio sólido y, al mismo tiempo, ofrecer una rentabilidad esperada más modesta que el precio actual.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

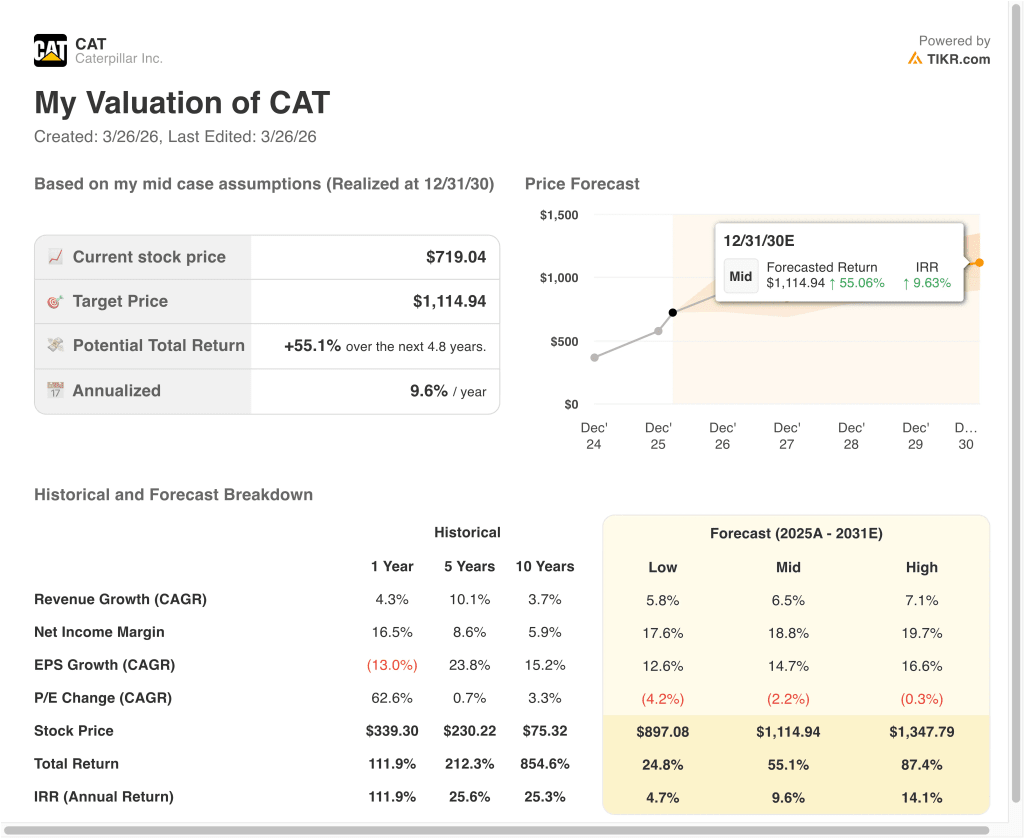

Diferentes escenarios para las acciones de CAT hasta 2030 muestran resultados variados en función de la demanda de energía, la durabilidad de los márgenes y los niveles de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: La demanda de equipos y centros de datos se enfría y los márgenes sufren más presión → 4,7% de rentabilidad anual

- Caso medio: La demanda de energía se mantiene firme y Caterpillar ejecuta los pedidos pendientes mientras los márgenes se normalizan → 9,6% de rentabilidad anual

- Caso alto: La demanda de energía, servicios y mercado final se mantiene más fuerte durante más tiempo → 14,1% de rentabilidad anual

Incluso en el caso conservador, Caterpillar sigue pareciendo un negocio industrial de alta calidad con un flujo de caja duradero, una gran cartera de pedidos pendientes y una exposición significativa a la infraestructura energética.

Pero la principal conclusión de la valoración es que la rentabilidad futura depende ahora más de la ejecución que de la mera expansión de los múltiplos. Después de una racha tan fuerte, Caterpillar todavía puede funcionar, pero parece más una empresa de calidad que una ganga evidente.

Vea lo que opinan los analistas sobre las acciones de CAT en este momento (gratis con TIKR) >>>

¿Debería invertir en Caterpillar Inc?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CAT y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita de CAT junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!