Principales conclusiones:

- United Airlines está sorteando el aumento de los costes de combustible y los recortes de capacidad mientras sigue ampliando los viajes premium y las inversiones en flota.

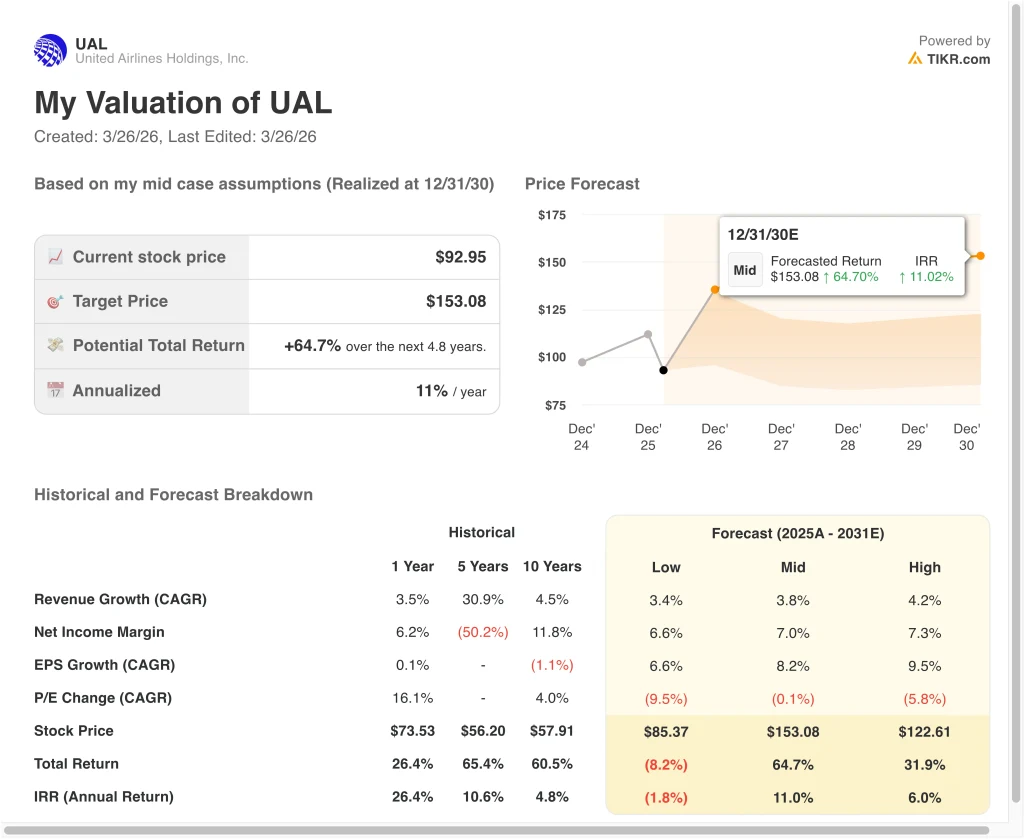

- Según nuestras hipótesis de valoración, las acciones de UAL podrían alcanzar los 153 dólares por acción en diciembre de 2030.

- Esto implica una rentabilidad total del 65% desde el precio actual de 92,95 $, con una rentabilidad anualizada del 11,0% durante los próximos 4,8 años.

¿Qué ha pasado?

United Airlines (UAL) ha estado bajo presión recientemente, ya que los inversores reaccionan ante el aumento de los costes del combustible y los ajustes de capacidad. La compañía advirtió que los precios del combustible para aviones podrían subir significativamente, con escenarios de modelos de gestión en los que el petróleo alcanza los 175 dólares por barril hasta 2027. Estas perspectivas han suscitado inquietud sobre la rentabilidad y los márgenes a corto plazo del sector aéreo.

Al mismo tiempo, United anunció planes para recortar alrededor del 5% de los vuelos programados debido al aumento de los costes del combustible. Esto refleja una respuesta más amplia del sector, en la que las aerolíneas reducen la capacidad para proteger los precios y los márgenes cuando suben los costes de los insumos. Los inversores lo interpretan como un movimiento defensivo, pero también como una señal de que la elasticidad de la demanda puede ponerse a prueba si suben las tarifas.

Los recientes comentarios del Consejero Delegado, Scott Kirby, han reforzado esta dinámica, señalando que el aumento de los precios del combustible tendrá un impacto "significativo" en los resultados del primer trimestre. La compañía también ha indicado que las tarifas pueden aumentar en respuesta, lo que podría apoyar los ingresos, pero corre el riesgo de frenar la demanda. Este tira y afloja entre el poder de fijación de precios y la sensibilidad de la demanda es fundamental para la cotización actual de las acciones.

A pesar de estas presiones, United sigue invirtiendo agresivamente en crecimiento a largo plazo. La aerolínea tiene previsto recibir más de 250 aviones nuevos de aquí a 2028 y está ampliando su oferta premium. Estas inversiones sugieren que la dirección se está posicionando para un crecimiento estructural de la demanda, aunque la volatilidad a corto plazo siga siendo elevada.

Qué dice el modelo sobre las acciones de UAL

Hemos analizado el potencial alcista de las acciones de United Airlines utilizando hipótesis de valoración basadas en su recuperación constante de los ingresos, la mejora de la rentabilidad y la estrategia de expansión de la flota y de los aviones premium.

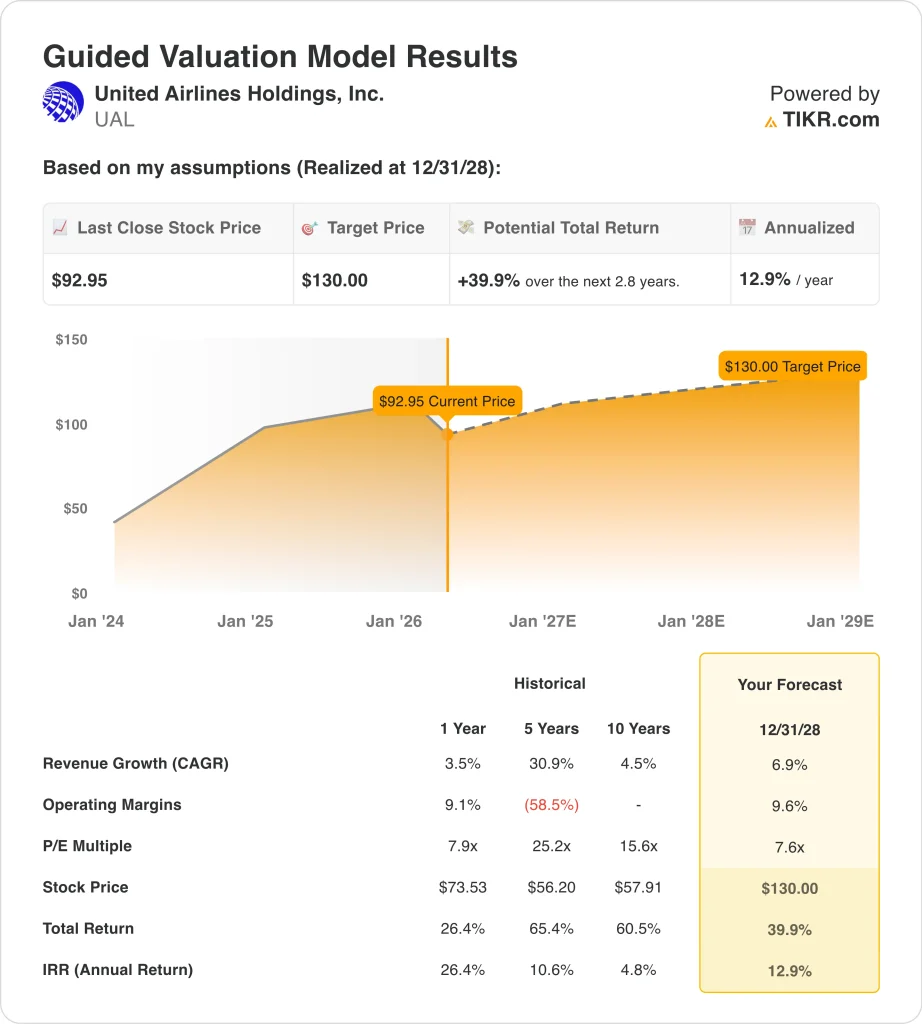

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 6,9%, unos márgenes operativos del 9,6% y un múltiplo PER de 7,6 veces, el modelo proyecta que las acciones de UAL podrían pasar de 93 a 130 dólares por acción en 2028.

Esto representa una rentabilidad total del 39,9%, o una rentabilidad anualizada del 12,9% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de UAL:

1. Crecimiento de los ingresos: 6,9

United ha registrado una recuperación constante de sus ingresos, que alcanzarán los 59.000 millones de dólares en 2025, frente a los 24.600 millones de 2021. Sin embargo, el crecimiento se ha ralentizado al 3,5% recientemente, reflejando la normalización tras la recuperación de la demanda después de la pandemia.

La dirección sigue centrándose en los viajes premium, las rutas internacionales y la optimización de la capacidad. La compañía también está ampliando las operaciones en centros clave como Chicago O'Hare, con el objetivo de lograr una mayor utilización y poder de fijación de precios.

Sobre la base de estas tendencias, la hipótesis de crecimiento del 6,9% refleja una expansión moderada impulsada por los precios, el mix premium y la mejora de la flota, equilibrada con la incertidumbre macroeconómica y los riesgos de la demanda impulsada por el combustible.

2. Márgenes operativos: 9.6%

Los márgenes operativos de UAL han mejorado significativamente desde niveles negativos en 2021 hasta cerca del 8,6% LTM. Esto refleja la disciplina de costes, mayores factores de carga y mejores precios en rutas clave.

Sin embargo, los márgenes siguen siendo sensibles a los costes de combustible, que son uno de los principales factores de gasto. Las últimas previsiones sugieren presiones a corto plazo, especialmente si los precios del petróleo se mantienen elevados.

La hipótesis de un margen del 9,6% refleja una modesta expansión a partir de los niveles actuales, apoyada por ofertas premium y mejoras de eficiencia, pero limitada por la volatilidad estructural de los costes.

3. Múltiplo PER de salida: 7,6x

UAL cotiza actualmente a un PER futuro de unas 7,6 veces, en línea con las valoraciones históricas de las aerolíneas. El sector suele cotizar a múltiplos más bajos debido al carácter cíclico, la intensidad de capital y la sensibilidad a las condiciones macroeconómicas.

En comparación con sus homólogas Delta y American Airlines, la valoración de United refleja un equilibrio entre las inversiones en crecimiento y el riesgo operativo. La mejora del balance de la empresa, con un descenso de la deuda neta hasta unos 18.800 millones de dólares, favorece la estabilidad de la valoración.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 7,6 veces, suponiendo que el mercado siga valorando las aerolíneas de forma conservadora a pesar de la mejora de los fundamentales.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de UAL hasta 2030 con resultados variados basados en el crecimiento de ingresos, márgenes y múltiplos de valoración (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: Los costes de combustible se mantienen elevados y la demanda se debilita → -1,8% de rentabilidad anual

- Caso medio : demanda estable y expansión gradual de los márgenes → 11,0% de rentabilidad anual

- Caso alto : La fuerte demanda y el control de costes mejoran la rentabilidad → 6,0% anual

Incluso en el caso conservador, United Airlines refleja un negocio que ha mejorado estructuralmente desde 2021. El crecimiento de los ingresos, la recuperación de los márgenes y la reducción de la deuda apuntan a un modelo operativo más resistente.

Sin embargo, la acción sigue siendo muy sensible a factores externos como los precios del petróleo, los ciclos económicos y la demanda de viajes. Por eso la valoración sigue relativamente comprimida a pesar de la mejora de los fundamentales.

Incluso en el caso conservador, las acciones de UAL ofrecen rentabilidades positivas respaldadas por su mejora de la rentabilidad, su estrategia de primas y su disciplinada asignación de capital.

Vea lo que opinan los analistas sobre las acciones de UAL en este momento (gratis con TIKR) >>>

¿Debería invertir en United Airlines?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque UAL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita de UAL junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de United Airlines en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!