Principales conclusiones:

- Visa sigue acumulando ingresos de alto margen mediante el crecimiento del volumen de pagos, el gasto transfronterizo y los servicios de valor añadido.

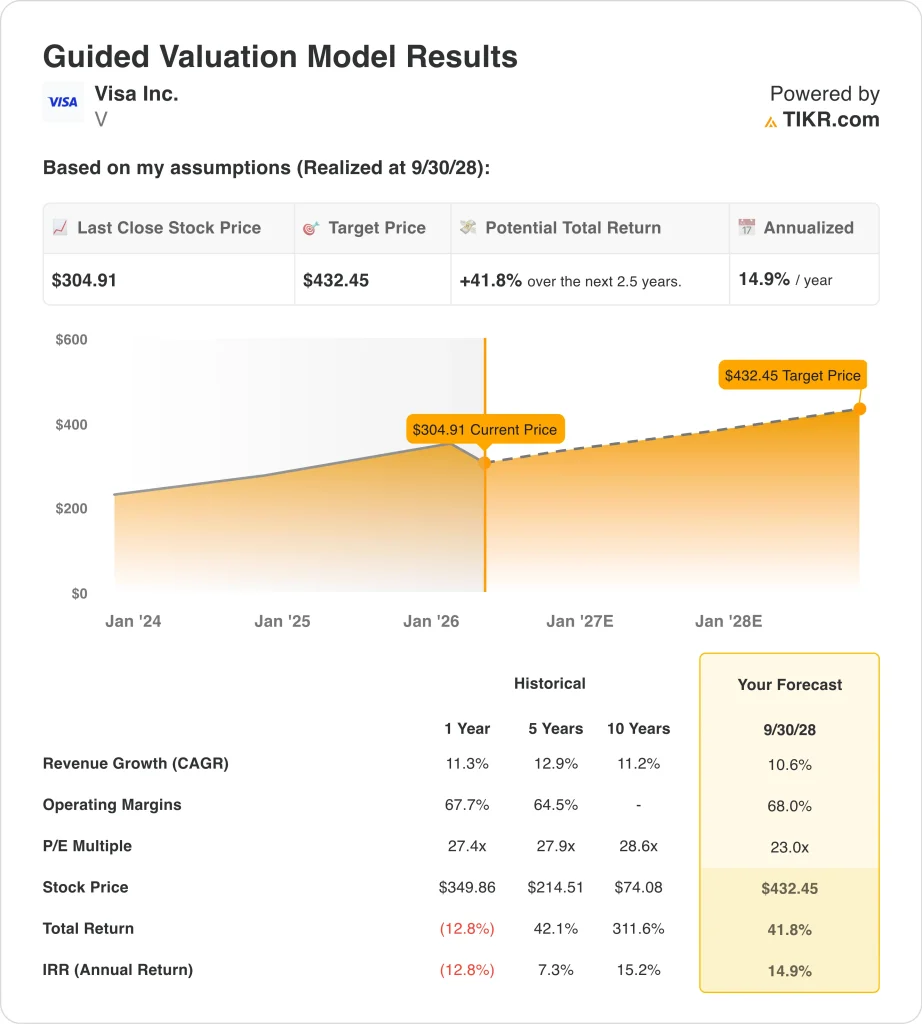

- Las acciones de Visa podrían alcanzar razonablemente los 432 dólares por acción en septiembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 41,8% desde el precio actual de 305 dólares, con una rentabilidad anualizada del 14,9% en los próximos 2,5 años.

¿Qué ha ocurrido?

Visa sigue siendo uno de los negocios más sólidos de los servicios financieros de gran capitalización, pero las acciones han retrocedido en 2026. Las acciones cayeron un 11,8% en el último periodo, a pesar de que el negocio sigue registrando márgenes líderes en el sector. Esa desconexión es importante porque el rendimiento operativo de Visa sigue siendo mucho más estable de lo que sugieren los movimientos a corto plazo de la acción.

Visa ha vuelto a ser relevante esta semana porque el mercado está sopesando dos historias muy diferentes a la vez. Por un lado, la empresa sigue informando de tendencias de gasto resistentes, ampliando las iniciativas de cripto y stablecoin, y profundizando su papel en el movimiento mundial de dinero. Por otro lado, los inversores también están procesando los titulares regulatorios, la nueva competencia de las fintech y un reajuste más amplio de las valoraciones de los pagos tras el retroceso de las acciones en 2026.

La actualización operativa reciente más importante fue la publicación de los resultados de enero. Su consejero delegado, Ryan McInerney, afirmó que Visa había logrado "un primer trimestre fiscal muy sólido", con un aumento de los ingresos del 15% y del BPA no-GAAP del 15%, impulsados por la resistencia del gasto de los consumidores, una fuerte temporada navideña y la fortaleza continuada de los servicios de valor añadido, los productos comerciales y las soluciones de movimiento de dinero. Esto es importante porque demuestra que el negocio en sí no se debilitó como lo ha hecho recientemente la cotización de las acciones.

Visa amplió su trabajo con Bridge el 3 de marzo, afirmando que las tarjetas Visa vinculadas a stablecoin ya están operativas en 18 países y que tiene previsto ampliarlas a más de 100 países a finales de año, mientras que Reuters también informó de que la actividad de liquidación de stablecoin de Visa había alcanzado una tasa de ejecución anualizada de 4.500 millones de dólares en enero. Para un generalista inteligente, las stablecoins son tokens digitales diseñados para mantener un valor estable, y Visa está tratando de asegurarse de que esos activos sigan moviéndose a través de una infraestructura de pagos de confianza en lugar de rodearla.

También hay un ángulo legal que los inversores no pueden ignorar. Reuters informó el 17 de marzo de que Visa y Mastercard se habían ganado el derecho a apelar una sentencia británica que decía que ciertas comisiones a comerciantes infringían la ley de competencia. Ese titular no cambió la economía diaria de la red de Visa de la noche a la mañana, pero sí recordó a los inversores que incluso las franquicias de pagos de élite pueden enfrentarse al riesgo de los titulares por la regulación y los litigios.

A continuación se explica por qué las acciones de Visa podrían seguir proporcionando sólidas rentabilidades hasta 2028 y más allá.

Qué dice el modelo sobre las acciones de Visa

Hemos analizado el potencial alcista de las acciones de Visa utilizando hipótesis de valoración basadas en sus efectos de red duraderos, un crecimiento constante de los ingresos de dos dígitos y unos márgenes inusualmente elevados.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 10,6%, unos márgenes operativos del 68,0% y un múltiplo normalizado del PER de 23,0 veces, el modelo proyecta que las acciones de Visa podrían subir de 305 a 432 dólares por acción.

Esto supondría una rentabilidad total del 41,8%, o una rentabilidad anualizada del 14,9% en los próximos 2,5 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Visa:

1. Crecimiento de los ingresos: 10,6%.

Visa ha aumentado sus ingresos de 24.100 millones de dólares en el año fiscal 2021 a 40.000 millones de dólares en el año fiscal 2025, con unos ingresos LTM de 41.400 millones de dólares. En el primer trimestre fiscal de 2026, los ingresos aumentaron un 15%, apoyados por el fuerte volumen de pagos, la actividad transfronteriza y los servicios de valor añadido.

Esta tasa de crecimiento también parece sólida en comparación con la historia de la empresa. Su modelo guiado muestra un crecimiento de los ingresos del 11,3% a un año y una TACC del 12,9% a cinco años. Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 10,6%, que refleja un crecimiento continuado sin suponer una aceleración.

2. Márgenes de explotación: 68%

Visa es uno de los negocios con mayores márgenes de la gran capitalización financiera. Los datos recientes muestran un margen EBIT LTM del 67,0%, y la cuenta de resultados muestra que los márgenes operativos se han mantenido en torno a los 60 puntos durante años. Esa coherencia es una de las razones por las que Visa sigue obteniendo una valoración superior.

La hipótesis también coincide con la forma en que se escala el negocio. Los márgenes brutos son del 97,8%, y gran parte de los ingresos incrementales de Visa caen a través de una alta rentabilidad. Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 68,0%, que se aproximan a los niveles en los que ya opera el negocio.

3. Múltiplo PER de salida: 23x

Visa tiene un PER LTM de 28,6x y un PER NTM de 23,1x. El modelo utiliza un múltiplo de salida de 23,0x, por lo que no se basa en la expansión del múltiplo. En su lugar, la mayor parte de la rentabilidad modelada procede del crecimiento del negocio.

Esta hipótesis también parece razonable teniendo en cuenta el balance y la generación de efectivo de Visa. La deuda neta LTM es de sólo 4.800 millones de dólares, la deuda neta sobre EBITDA es de 0,16x, y el flujo de caja libre LTM es de 22.900 millones de dólares. Estas cifras respaldan un múltiplo superior, pero el modelo sigue manteniéndose cerca del marco actual de beneficios futuros.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

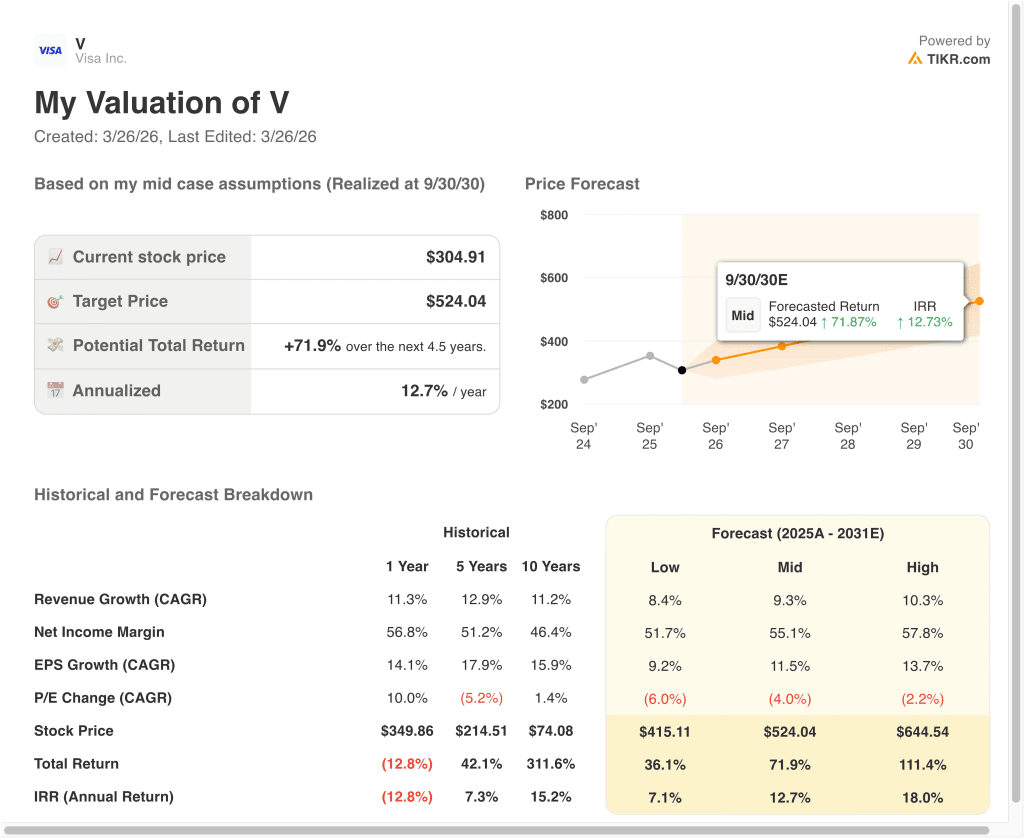

Diferentes escenarios para las acciones de Visa hasta 2030 muestran resultados variados basados en la ejecución, las tendencias de gasto y la compresión o expansión de la valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de los ingresos se ralentiza y el múltiplo de valoración se comprime aún más → Rentabilidad anual del 7,1

- Caso medio: Visa sigue creciendo en pagos al consumo, servicios transfronterizos y servicios de valor añadido → 12,7% de rentabilidad anual

- Caso alto: El crecimiento se mantiene fuerte, los márgenes siguen siendo de élite y el mercado recompensa a la red con un valor final más alto → 18,0% de rentabilidad anual

El caso bajo sigue mostrando lo duradero que es el negocio. En ese escenario, el modelo avanzado apunta a una cotización de 415,11 dólares en septiembre de 2030 y una rentabilidad total del 36,1%. Es un resultado inferior, pero sigue estando respaldado por la actividad recurrente de la red y el fuerte flujo de caja libre.

El caso medio apunta a 524,04 dólares por acción, con una rentabilidad total del 71,9% y una rentabilidad anualizada del 12,7%. Ese caso asume una CAGR de ingresos del 9,3%, márgenes de ingresos netos del 55,1% y cierta compresión de la valoración. En otras palabras, la rentabilidad sigue procediendo principalmente del crecimiento del negocio.

El caso más elevado alcanza los 644,54 dólares por acción, con una rentabilidad anualizada del 18,0%. Esto requeriría probablemente un crecimiento más fuerte y un entorno de mercado más favorable para los valores de pagos premium. Incluso en el caso conservador, Visa sigue siendo un negocio con márgenes excepcionales, un apalancamiento modesto y una exposición duradera a los pagos globales.

Vea lo que piensan los analistas sobre las acciones de Visa en este momento (gratis con TIKR) >>>

¿Debería invertir en Visa Inc.

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a Visa y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita de Visa junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Visa en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!