Estadísticas clave de Elastic Stock

- Rendimiento en la última semana: +3.5%

- Rango de 52 Semanas: $48.7 to $98.3

- Precio actual: 49,9

¿Qué ha ocurrido?

Elastic(ESTC) construyó su caso de inversión sobre una única afirmación estructural: las empresas no pueden mover petabytes de datos sensibles a un modelo de IA, por lo que el modelo debe venir a los datos, y ESTC superó los mil millones de dólares en obligaciones de rendimiento restantes actuales por primera vez en el tercer trimestre, lo que confirma que esa afirmación ahora se está mostrando en los ingresos comprometidos, incluso cuando las acciones se sitúan un 49% por debajo de su máximo de 52 semanas de 98,25 dólares.

Elastic presentó los resultados del tercer trimestre del ejercicio fiscal 2026 el 26 de febrero, con unos ingresos totales de 450 millones de dólares, superando el consenso de IBES de 438,5 millones de dólares; los ingresos por suscripciones impulsados por las ventas (contratos vendidos directamente por el equipo de ventas sobre el terreno, la medida más real de la demanda comercial) se aceleraron hasta un crecimiento del 21%; y el beneficio por acción ajustado de 0,73 dólares superó el consenso de 0,65 dólares en un 12%.

El motor de esta superación fue un CRPO de 1.055 millones de dólares, un 19% más, junto con un crecimiento de RPO del 22%, la mayor expansión de la cartera de pedidos en dos años, mientras que más de 470 clientes de la cohorte de valor contractual anual superior a 100.000 dólares de la empresa utilizan ahora Elastic para cargas de trabajo de IA, lo que representa aproximadamente un 25% de penetración de ese nivel de alto valor, una cohorte que, según confirmó el director financiero, consume aproximadamente un 6% más de computación que los clientes que no utilizan IA.

El 2 de marzo en la Conferencia de Tecnología, Medios y Telecomunicaciones de Morgan Stanley, el CEO Ashutosh Kulkarni declaró que "el número de compromisos por más de 1 millón de dólares en valor de compromiso anual firmados este trimestre creció más del 30% en comparación con el mismo período del año pasado, impulsado por nuevos logotipos y expansión de clientes," directamente vinculado a un nuevo logotipo de 7 cifras ganado en una institución de seguros Fortune 100 que reemplaza un SIEM heredado (información de seguridad y gestión de eventos, el software que centraliza y analiza las alertas de seguridad en toda una organización) con el lago de datos cibernéticos impulsado por IA de Elastic.

La eliminación por parte de Elastic de los precios por punto final para Elastic Security XDR el 23 de marzo, combinada con un programa de recompra de 500 millones de dólares ya desplegado al 60% y un objetivo a medio plazo para el año fiscal 2029 de un crecimiento de los ingresos por suscripción impulsado por las ventas superior al 20%, posiciona a la empresa para convertir su moat de infraestructura de IA en rendimientos compuestos duraderos a medida que el 75% aproximado de su base de clientes de 100.000 dólares de ACV que aún no ha adoptado cargas de trabajo de IA inicia ese viaje.

La opinión de Wall Street sobre las acciones de ESTC

La primera impresión de CRPO por encima de los mil millones de dólares, combinada con un crecimiento de los ingresos por suscripción impulsado por las ventas del 21%, valida la tesis del motor contextual de IA que Elastic ha estado construyendo, y la trayectoria de las acciones a partir de aquí depende de si esa cartera de pedidos se convierte en ingresos por consumo acelerados.

Según las estimaciones de TIKR, los ingresos de Elastic se situarán en 1.730 millones de dólares en el ejercicio fiscal 2026 y en 1.970 millones de dólares en el ejercicio fiscal 2027, respaldados por el crecimiento superior al 30% de los acuerdos de compromiso anual superiores a 1 millón de dólares que alimentan directamente las futuras facturaciones por consumo a medida que se amplían las cargas de trabajo empresariales.

El margen FCF de Elastic se situó en el 17,7% en FY2025 y el modelo TIKR proyecta una expansión hasta el 19,3% en FY2027 y el 20,8% en FY2028, impulsado por el apalancamiento operativo ya visible en el margen operativo no GAAP del 18,6% del tercer trimestre.

Trece analistas califican a ESTC de compra o compra fuerte, seis la califican de superventas y nueve de mantener, con cero ventas; el precio objetivo medio de 82,13 $ implica un alza del 64,4% desde el cierre del 25 de marzo de 49,94 $, una brecha anclada en las expectativas de un aumento sostenido de los ingresos por suscripciones impulsado por las ventas por encima del 20%.

El rango objetivo de los analistas, de 60,00 a 116,00 dólares, enmarca el binario con precisión: el extremo inferior supone que la penetración de la IA se estanca cerca del 25% actual de la cohorte de 100.000 dólares de ACV, mientras que el extremo superior fija el precio de la plena realización del 75% de esa cohorte que aún no ha adoptado las cargas de trabajo de IA.

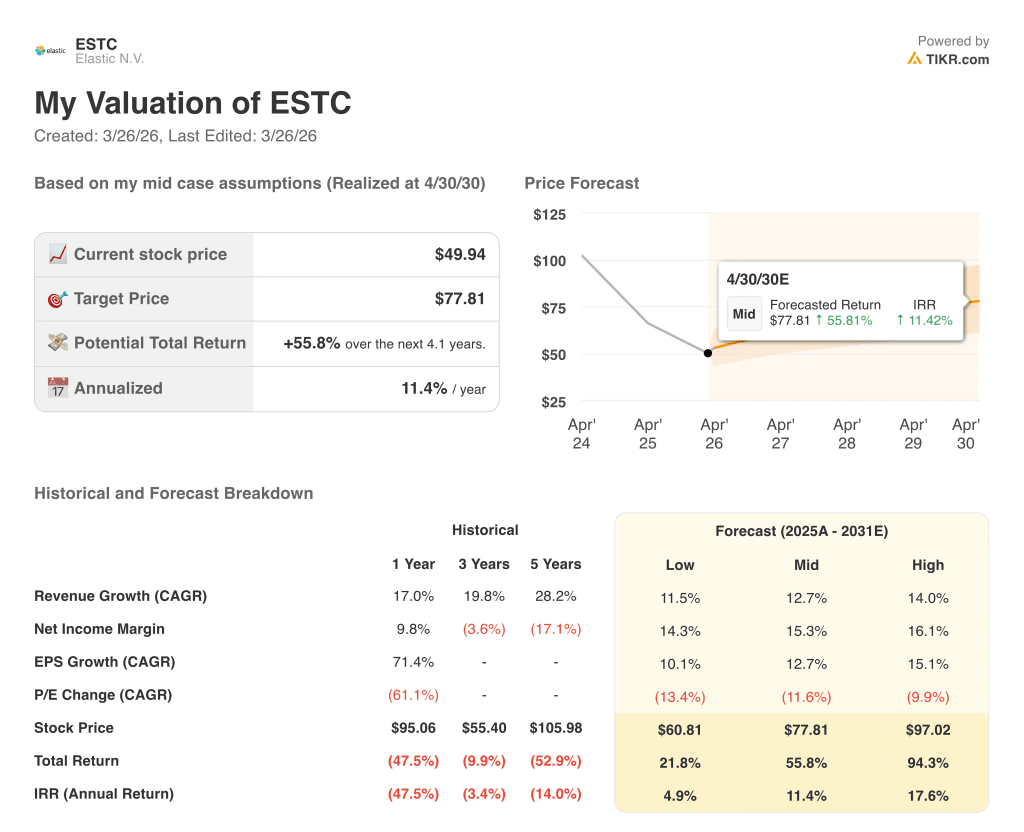

¿Qué dice el modelo de valoración?

El objetivo de precio medio de TIKR de 77,81 dólares, que se alcanzaría en el ejercicio de 2030 con una CAGR de ingresos del 12,7% y un margen de ingresos netos del 15,3%, se basa en el aumento del consumo de IA de aproximadamente el 6% que la dirección cuantificó en el Día del Analista Financiero de octubre, una cifra que ahora se sitúa por encima de esa línea de base según el comentario del Director Financiero.

El mercado está valorando ESTC como si la caída del 49% de las acciones reflejara un deterioro del negocio, aunque CRPO y RPO acaban de registrar su crecimiento más rápido en dos años.

La finalización en un 60% del programa de recompra de 500 millones de dólares, junto con unas estimaciones de BPA normalizadas para el ejercicio 202026 de 2,53 dólares, que aumentarán a 2,83 dólares en el ejercicio 202027, confirma que la historia de retorno de capital ya se está ejecutando, no es una aspiración.

La señal: Los clientes de IA dentro de la cohorte de 100.000 dólares de ACV ya consumen aproximadamente un 6% más de computación de media, y esa cohorte aún está sin penetrar en aproximadamente un 75%, lo que significa que el aumento de los ingresos es estructural, no un evento de un solo ciclo.

El riesgo: si los ingresos por suscripciones basados en las ventas del cuarto trimestre no alcanzan el crecimiento medio previsto del 18%, se romperá la hipótesis del modelo TIKR del 12,7% de CAGR de los ingresos y el objetivo medio de 77,81 dólares perderá su principal apoyo.

El catalizador: Los resultados del cuarto trimestre del ejercicio fiscal 2026 en mayo, donde la cifra a vigilar son los ingresos por suscripciones impulsados por las ventas frente al rango de orientación de 371-373 millones de dólares y si la penetración de la IA en la cohorte de 100.000 dólares ACV supera el 30%.

Debería invertir en Elastic N.V.?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ESTC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Elastic N.V. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.