Principales conclusiones:

- Seagate se está beneficiando de una mayor demanda de almacenamiento en centros de datos impulsada por la IA, mejores precios y una fuerte recuperación de los márgenes.

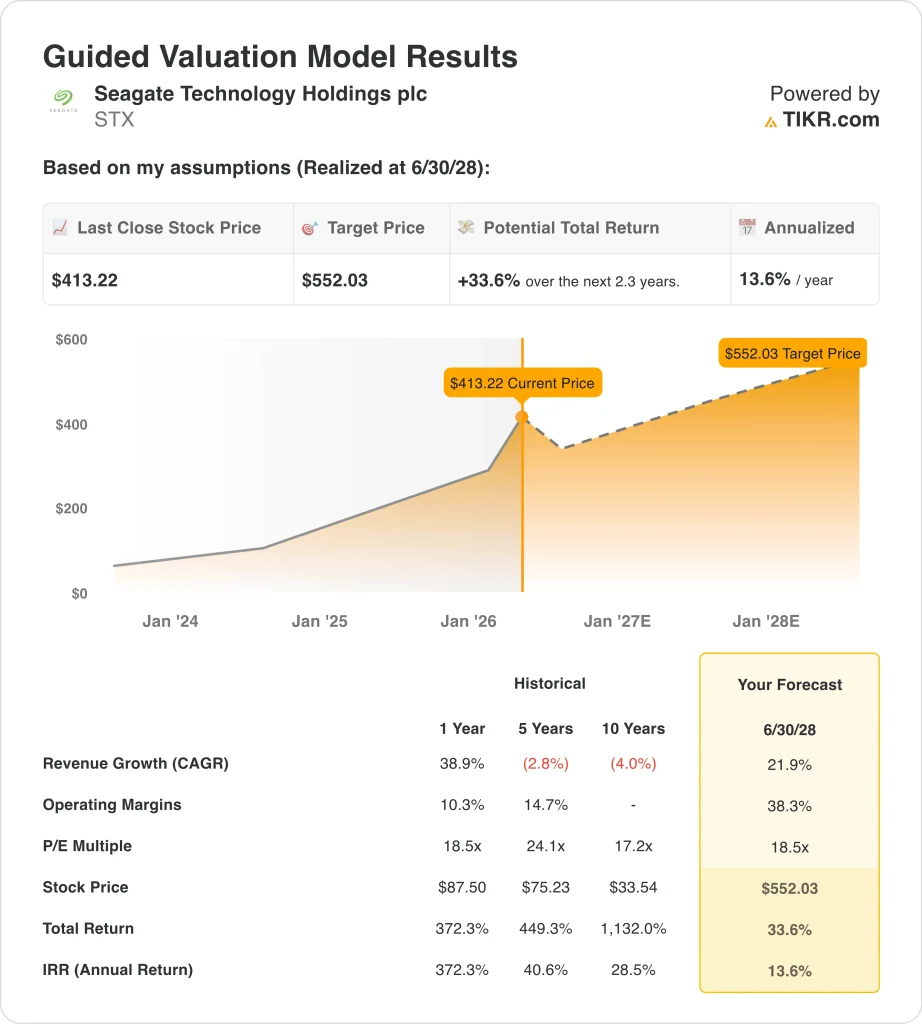

- Las acciones de STX podrían alcanzar razonablemente los 552 dólares por acción en junio de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 33,6% desde el precio actual de 413 dólares, con una rentabilidad anualizada del 13,6% durante los próximos 2,3 años.

¿Qué ha pasado?

Las acciones de Seagate se han estado moviendo en el mismo tema general que impulsó los nombres de almacenamiento fuertemente al alza a finales de 2025 y principios de 2026. Reuters informó de que Seagate y Western Digital se dispararon gracias a la demanda impulsada por la IA, ya que los clientes de la nube y de hiperescala aumentaron el gasto en almacenamiento vinculado a la infraestructura de IA. Eso ayudó a explicar por qué las acciones de Seagate se triplicaron con creces el año pasado antes de la reciente caída.

El informe de resultados de enero reforzó esa historia. Reuters dijo que Seagate pronosticó resultados trimestrales por encima de las estimaciones sobre la fuerte demanda de almacenamiento de datos, mientras que la propia compañía informó de envíos récord de exabytes, márgenes récord y EPS no GAAP récord para el trimestre.

Sin embargo, los últimos movimientos del mercado demuestran que la confianza sigue siendo volátil. Reuters informó el 25 de marzo de que los valores relacionados con la memoria cayeron después de que Google anunciara un algoritmo de ahorro de memoria, lo que recordó a los inversores que los nombres de infraestructura de IA pueden moverse bruscamente ante cualquier noticia que pueda afectar a la futura demanda de hardware. Seagate no es un fabricante de chips de memoria, pero cotiza en la misma conversación más amplia sobre hardware de IA, por lo que los cambios en esa narrativa aún pueden presionar a las acciones.

Además, en febrero y marzo se publicaron varias ventas con información privilegiada, incluidas las del consejero delegado Dave Mosley y otros ejecutivos. Aunque estas declaraciones no cambian el negocio subyacente, pueden afectar a la confianza a corto plazo tras una gran subida de las acciones.

Los inversores esperan ahora los resultados de Seagate del tercer trimestre de 2026, que se publicarán el 24 de abril, para comprobar si la demanda, los precios y los márgenes de los centros de datos siguen siendo tan sólidos.

A continuación se explica por qué las acciones de Seagate podrían ofrecer una rentabilidad sólida hasta 2030, ya que la demanda de almacenamiento relacionada con la inteligencia artificial favorece el crecimiento de los ingresos, el aumento de los márgenes y la mejora de los beneficios. Pero después de un repunte tan pronunciado, las acciones también se cotizan con unas expectativas más duras y más sensibles a cualquier señal de enfriamiento de la demanda.

Lo que dice el modelo para las acciones de STX

Hemos analizado el potencial alcista de las acciones de Seagate utilizando hipótesis de valoración basadas en la recuperación de la demanda de almacenamiento masivo, el fortalecimiento de los precios y la mejora de la rentabilidad.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 21,9%, unos márgenes operativos del 38,3% y un múltiplo normalizado de PER de 18,5 veces, el modelo prevé que las acciones de Seagate podrían pasar de 413 dólares a 552 dólares por acción en junio de 2028.

Esto supondría una rentabilidad total del 33,6%, o una rentabilidad anualizada del 13,6% en los próximos 2,3 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de STX:

1. Crecimiento de los ingresos: 21,9

Seagate aumentó sus ingresos un 38,9% en el ejercicio fiscal 2025, hasta los 9.100 millones de dólares, y los ingresos LTM en sus datos TIKR alcanzaron los 10.100 millones de dólares. Los ingresos del segundo trimestre fiscal de 2026 ascendieron a 2.830 millones de dólares, frente a los 2.330 millones del año anterior, y la dirección estimó que los ingresos del tercer trimestre se situarían en torno a los 2.900 millones de dólares. Esto respalda un fuerte crecimiento a corto plazo, aunque un crecimiento anual del 21,9% sigue siendo una hipótesis exigente.

El principal motor es la demanda de unidades nearline por parte de los centros de datos, que son discos duros de gran capacidad utilizados por clientes de la nube y de hiperescala. La dirección de Seagate dijo que las aplicaciones de IA están aumentando la cantidad de datos que deben almacenarse económicamente a escala de exabytes, y Reuters vinculó el ritmo de las perspectivas de la compañía a la fuerte demanda de almacenamiento de datos. Eso da a la hipótesis de crecimiento una base operativa real.

Al mismo tiempo, este sigue siendo un negocio de hardware cíclico. Los ingresos cayeron un 36,7% en el ejercicio 2023 y un 11,3% en el ejercicio 2024 antes del repunte. Así que el modelo asume que la recuperación actual continúa, no que la demanda se vuelva permanentemente lineal.

2. Márgenes de explotación: 38.3%

El margen EBIT LTM de Seagate en su visión general es del 25,7%, mientras que el margen bruto mejoró hasta el 38,8%. En el segundo trimestre fiscal de 2026, el margen operativo no-GAAP alcanzó el 31,9%, frente al 23,1% del año anterior, ayudado por la estrategia de precios, productos de mayor capacidad y envíos de exabytes más fuertes. Esto demuestra que los márgenes se están recuperando rápidamente a medida que mejora la demanda.

Así pues, la hipótesis de margen operativo del 38,3% del modelo es ambiciosa en relación con el margen operativo actual, pero está vinculada direccionalmente a un negocio que ya genera una rentabilidad mucho mejor. Los ingresos de explotación del ejercicio 2025 ascendieron a 1.930 millones de dólares, frente a los 434 millones del ejercicio 2024, y los ingresos de explotación a lo largo del periodo ascendieron a 2.590 millones de dólares. El caso de los márgenes depende de una mejora continua de la mezcla y de un suministro disciplinado, no sólo del crecimiento de las unidades.

El flujo de caja también respalda la historia. Seagate generó 723 millones de dólares de flujo de caja operativo y 607 millones de dólares de flujo de caja libre en el segundo trimestre fiscal de 2026, con un flujo de caja libre LTM de 1.680 millones de dólares. Eso importa porque los márgenes más fuertes se están mostrando en la generación de efectivo, no solo en las ganancias contables.

3. Múltiplo PER de salida: 18,5x

Seagate cotiza a unas 24,8 veces el PER NTM y 46,6 veces el PER LTM, mientras que el modelo guiado utiliza un múltiplo de salida de 18,5 veces. Esto significa que el modelo no se basa en expansiones múltiples a partir de la valoración a futuro actual. En su lugar, asume que las acciones acabarán cotizando a un múltiplo de beneficios más normalizado a medida que madure el ciclo.

Esto parece razonable porque Seagate sigue siendo una empresa de hardware con demanda cíclica, apalancamiento e historial reciente de valor contable negativo, aunque la rentabilidad haya mejorado.

El balance muestra una deuda neta LTM de 3.760 millones de dólares en su visión general, y la dirección también canjeó 600 millones de dólares de pagarés canjeables a principios de este año. Estos factores pueden limitar la valoración que los inversores están dispuestos a pagar, incluso en una parte fuerte del ciclo.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

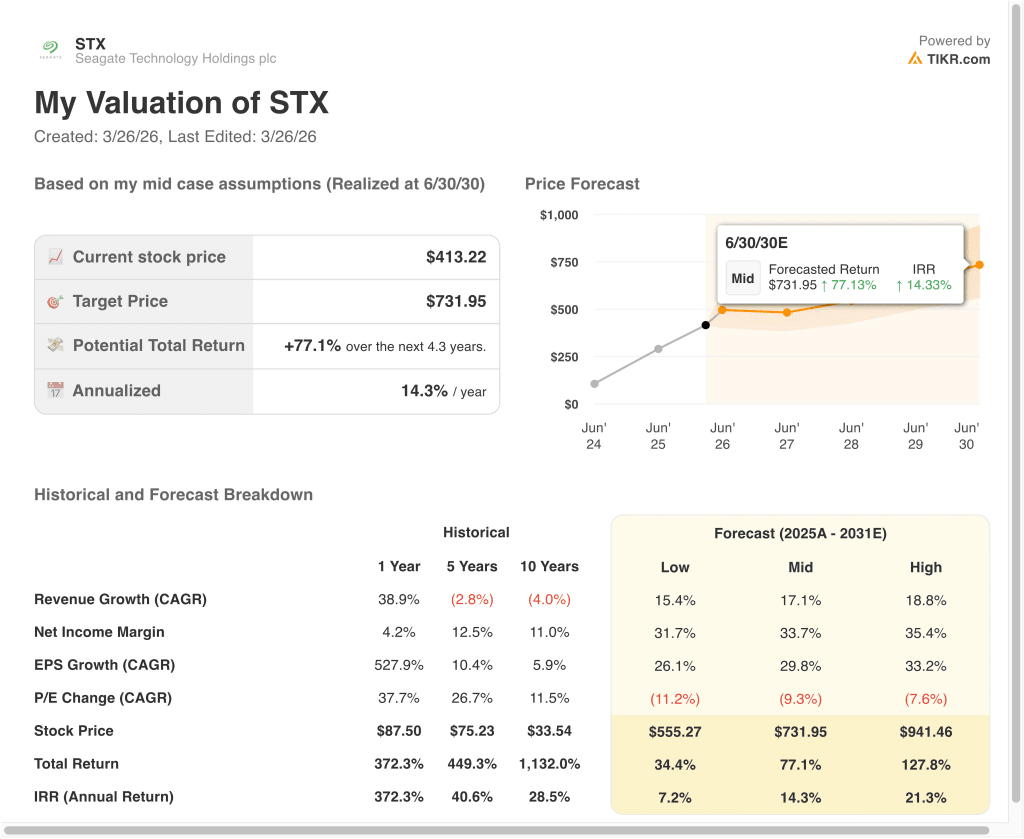

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de STX hasta 2031 muestran resultados variados en función de la demanda de almacenamiento de IA, la durabilidad de los márgenes y los niveles de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: La demanda de centros de datos se enfría y los márgenes se normalizan más rápido → 7,2% de rentabilidad anual

- Caso medio: La demanda de almacenamiento de IA se mantiene fuerte, y Seagate mantiene mejores precios y rentabilidad → 14,3% de rentabilidad anual

- Caso alto: la demanda de exabytes y la adopción de HAMR se mantienen fuertes, y los beneficios se componen más rápido → 21,3% de rentabilidad anual

Incluso en el caso conservador, las acciones de STX ofrecen rentabilidades positivas respaldadas por la mejora de sus márgenes, una generación de flujo de caja más sólida y la demanda de almacenamiento vinculada a la IA.

Vea lo que opinan los analistas sobre las acciones de STX en este momento (gratis con TIKR) >>>

¿Debería invertir en Seagate Technology Holdings plc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque STX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir STX junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Seagate Technology en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!