Estadísticas clave de las acciones de NXP

- Rendimiento esta semana: +2.9%

- Rango de 52 semanas: $148.1 to $256.4

- Precio actual: 196,9

¿Qué ha ocurrido?

NXP Semiconductors(NXPI), un fabricante de chips holandés que suministra procesadores y software para automóviles, fábricas y dispositivos conectados, cruzó un punto de inflexión estructural en el 4T 2025, ya que sus impulsores de crecimiento acelerado de automoción, los productos de mayor valor vinculados a vehículos definidos por software y asistencia avanzada al conductor, aumentaron hasta el 43% de los ingresos de automoción y el segmento industrial registró un crecimiento interanual del 24%, incluso cuando las acciones se sitúan un 23% por debajo de su máximo de 52 semanas de 256,36 dólares a 196,92 dólares.

El 3 de febrero, NXP anunció unos ingresos de 3.340 millones de dólares en el cuarto trimestre de 2025, superando la estimación del IBES de 3.310 millones de dólares, con un BPA no-GAAP de 3,35 dólares que superó el consenso de 3,27 dólares, mientras que las previsiones para el primer trimestre de 2026 de 3.150 millones de dólares implican un crecimiento interanual del 11%, la señal de futuro más fuerte que la empresa ha emitido en varios años.

El segmento industrial y de IoT de NXP, que vende microcontroladores y procesadores de borde para fábricas, dispositivos médicos y sistemas energéticos, creció un 24% interanual en el cuarto trimestre, con sus productos de IA física, chips que ejecutan inteligencia artificial localmente en dispositivos en lugar de en la nube, creciendo aproximadamente un 30% en 2025 y se espera que dupliquen con creces su cuota de ingresos en 2026, superando a sus homólogos Infineon y STMicroelectronics en la tracción de la IA industrial.

Rafael Sotomayor, presidente y consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "los motores seculares específicos de NXP para nuestro negocio están superando ahora los vientos en contra cíclicos más amplios de la industria, que hemos experimentado en los últimos años", una afirmación respaldada por un amplio crecimiento interanual en los cuatro segmentos en las previsiones del primer trimestre de 2026.

El camino de NXP hacia la capitalización de beneficios se basa en tres fuerzas convergentes: Los procesadores SDV, que pasarán de 1.000 millones de dólares en 2024 a 2.000 millones en 2027; la joint venture VSMC en Singapur, una planta de fabricación de 300 milímetros construida con la experiencia de Vanguard y TSMC, que desbloqueará 200 puntos básicos de expansión del margen bruto a plena carga en 2028; y un programa de devolución de capital que ha aportado 23.000 millones de dólares a los accionistas en una década, mientras que el apalancamiento neto se sitúa en un manejable 1,9x.

La opinión de Wall Street sobre las acciones de NXPI

La superación del 4T 2025, que situó los ingresos un 7% por encima del periodo del año anterior y el BPA no-GAAP en 3,35 $ frente a un consenso de 3,27 $, confirma que la corrección de inventarios de NXP ha quedado totalmente atrás y que el crecimiento impulsado por el contenido en los vehículos definidos por software y la computación de borde de IA física es ahora el principal motor de ingresos.

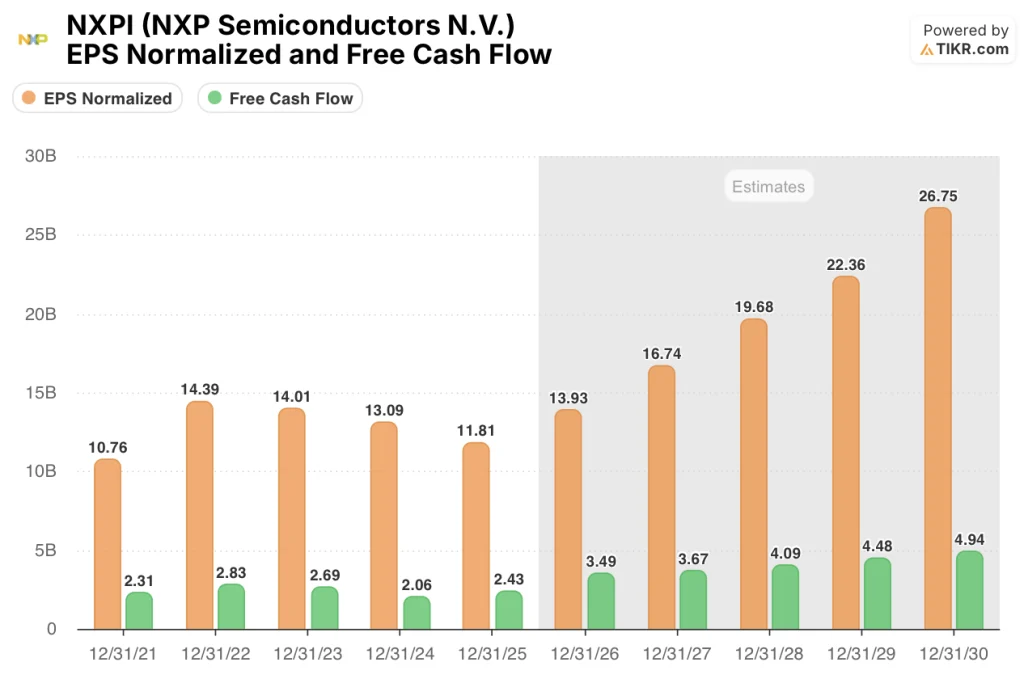

El FCF aumentó un 18% en 2025 hasta los 2.430 millones de dólares tras dos años consecutivos de descenso, y el modelo TIKR prevé un aumento del 43,9% hasta los 3.490 millones de dólares en 2026 a medida que se recupere la utilización de las fábricas y la desinversión en MEMS elimine un lastre por debajo del margen corporativo en la estructura de costes.

Se prevé que el BPA normalizado de 11,81 $ en 2025 alcance los 13,93 $ en 2026 y los 16,74 $ en 2027, con una tasa de crecimiento anual de aproximadamente el 19%-20%, impulsado por la aceleración del procesador SDV, las conversiones de diseños físicos de IA y la expansión del margen EBIT del 33,1% al 36,9% durante el mismo periodo.

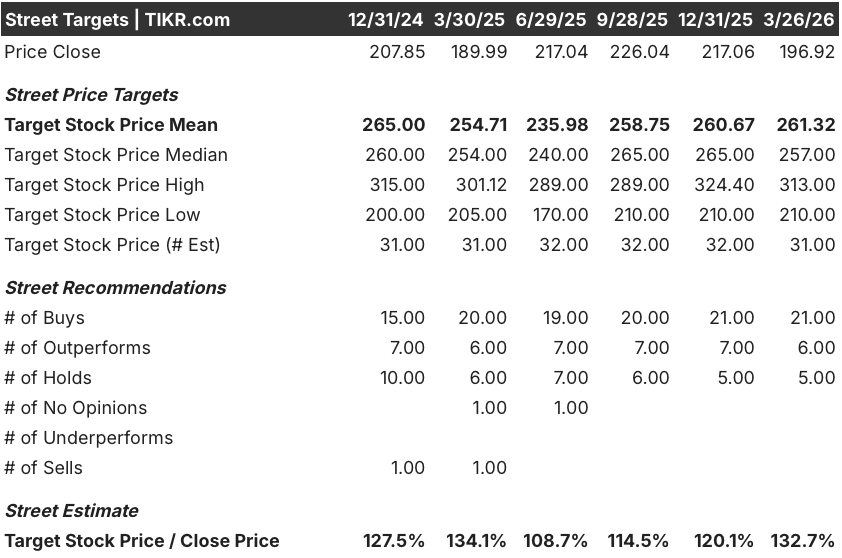

Veintiún analistas califican a NXPI de compra, seis la consideran de rendimiento superior y cinco la mantienen, con cero ventas, un precio objetivo medio de 261,32 dólares que representa un 32,7% al alza desde los 196,92 dólares actuales, ya que Street anticipa la orientación del 11% interanual del primer trimestre de 2026 como prueba de que el modelo de crecimiento plurianual se está reactivando según lo previsto.

El diferencial entre el objetivo mínimo de 210 USD y el objetivo máximo de 313 USD refleja un verdadero desacuerdo sobre el ritmo de ejecución: el caso pesimista se basa en los moderados volúmenes de producción de automóviles y en los retrasos del programa de vehículos eléctricos, mientras que el caso optimista se basa en el impulso de la rampa del SDV y en el margen bruto del VSMC que llegará en 2028.

¿Qué dice el modelo de valoración?

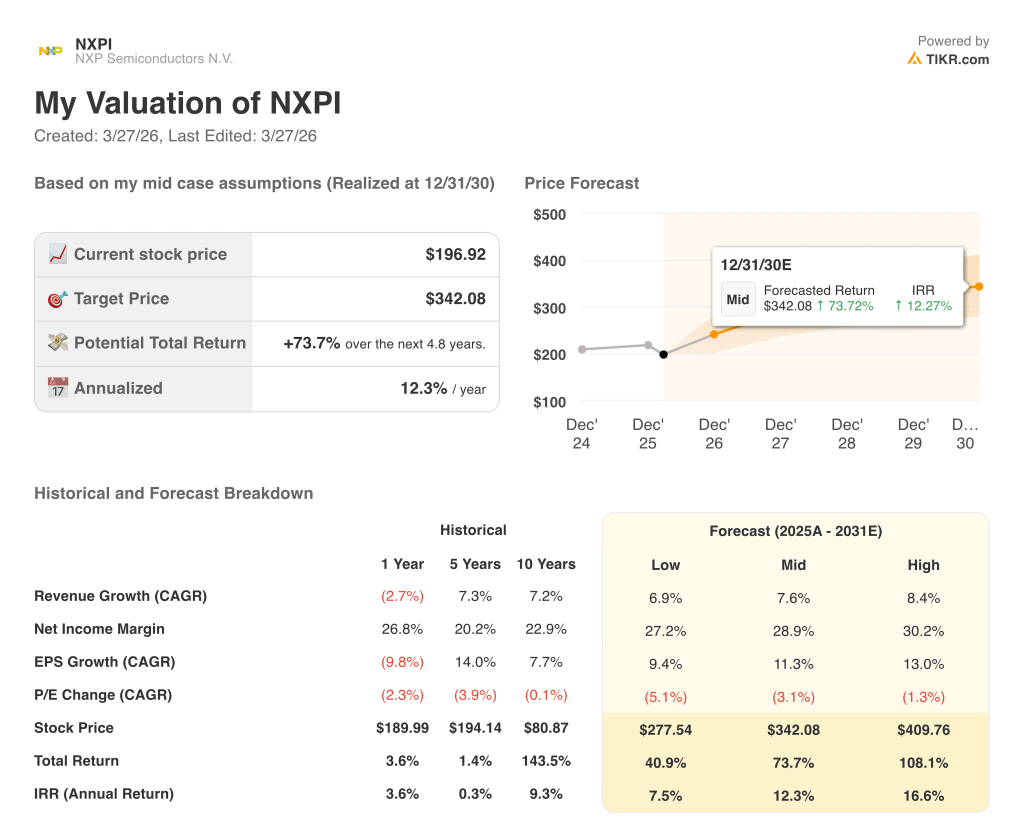

El modelo de caso medio TIKR apunta a 342,08 $ en diciembre de 2030, lo que implica una rentabilidad anualizada del 12,3%, anclada en una CAGR de los ingresos del 7,6%, un BPA normalizado compuesto al 11,3% anual y unos márgenes de ingresos netos que pasan del 24,5% en 2025 al 28,9% en 2030 a medida que la economía de las obleas VSMC y el apalancamiento operativo entran en acción.

El mercado valora NXP a aproximadamente 14 veces el BPA normalizado de 13,93 $ en 2026, un descuento que ignora la inflexión del 43,9% del FCF ya incorporado en las estimaciones del próximo año.

Los ingresos de IA física industrial y de IoT, el segmento en el que los chips de inferencia en el dispositivo sustituyen al procesamiento dependiente de la nube, duplican su cuota de ingresos en 2026 sobre una base ya creciente, lo que valida directamente la hipótesis de crecimiento de los ingresos del 10,3% del modelo TIKR para el año.

Rafael Sotomayor, consejero delegado de NXP, declaró en la conferencia de resultados del cuarto trimestre de 2025 que los factores seculares específicos de NXP están superando ahora a los vientos cíclicos en contra, una señal de que la dirección está guiando con visibilidad, no con esperanza.

El riesgo es el estancamiento del crecimiento del contenido de automoción por vehículo: si las rampas del programa de la plataforma SDV se retrasan hasta 2027, la hipótesis de crecimiento de los ingresos del 10,2% para 2027 del modelo TIKR se rompe, y el objetivo de margen EBIT del 36,9% se vuelve inalcanzable.

Los resultados del segundo trimestre de 2026 serán la primera impresión limpia sin el ruido de los ingresos de MEMS, y los inversores deberán vigilar si industrial e IoT mantienen la tasa de crecimiento interanual baja del 20% que sustenta la tesis de expansión del FCF para todo el año.

Debería invertir en NXP Semiconductors N.V.?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de NXPI y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir NXP Semiconductors N.V. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.