Estadísticas clave de las acciones de AutoZone

- Rendimiento en la última semana: -7,9

- Rango de 52 semanas: $3.210,7 a $4.388,1

- Precio actual: $3,396

¿Qué ha ocurrido?

AutoZone(AZO) presentó unos resultados del segundo trimestre que dejaron al descubierto una brecha cada vez mayor entre su fortaleza operativa y sus datos financieros, ya que un cargo LIFO no monetario de 59 millones de dólares -un ajuste contable que eleva los costes de inventario en periodos inflacionistas- comprimió el margen bruto 137 puntos básicos hasta el 52,5% y redujo el beneficio neto un 3,9% hasta 469 millones de dólares, a pesar de que las ventas netas subieron un 8,1% hasta 4.300 millones de dólares y el BPA diluido de 27,63 dólares superó el consenso de IBES de 27,13 dólares.

El pasado 4 de marzo, Citigroup(C) elevó su precio objetivo para AZO de 4.200 a 4.300 dólares, reiterando su calificación de "comprar" y señalando que los gastos de venta, generales y administrativos -los gastos generales del minorista y la base de costes a nivel de tienda- probablemente habían tocado techo, con la previsión de una recuperación del EBIT y de la tasa de margen a partir del ejercicio fiscal de 2020, a medida que madura el ciclo de expansión de tiendas, que requiere grandes inversiones.

Las ventas comerciales nacionales (piezas vendidas a talleres profesionales en lugar de a propietarios particulares de automóviles) también crecieron un 9,8%, hasta 1.200 millones de dólares, y superaron el 12% durante diez de las doce semanas del trimestre, antes de que las fuertes tormentas invernales cerraran entre 200 y 400 tiendas y obligaran a cerrar cuentas comerciales en un corredor que va desde Texas hasta Washington D.C. en las dos últimas semanas, lo que redujo la tasa de crecimiento semanal de este segmento a sólo un 1% durante las semanas diez y once.

El director financiero Jamere Jackson declaró en la llamada de ganancias del 2T 2026 que "excluyendo nuestro cargo LIFO no monetario de 59 millones de dólares, el EBIT habría crecido un 7,2% y el BPA habría subido un 7,1%", cuantificando directamente cuánto oscurece el viento en contra contable el impulso operativo subyacente.

El plan de AutoZone de llegar a 300 aperturas anuales de tiendas nacionales para el ejercicio fiscal 2028, combinado con un programa de inversión de 1.600 millones de dólares, 142 ubicaciones Mega-Hub (tiendas de gran formato con más de 100.000 referencias) y 1.400 millones de dólares restantes de su autorización de recompra de acciones, posiciona a la empresa para convertir el volumen comercial interrumpido por la tormenta en ganancias de acciones duraderas a medida que madura la red ampliada de tiendas y se normalizan los vientos en contra de LIFO.

La opinión de Wall Street sobre las acciones de AZO

La distorsión LIFO que oscurece el impulso operativo de AZO hace que el ejercicio 202027 sea el verdadero año de inflexión: el consenso ya prevé que el EBIT se recupere un 12,7%, hasta 4.130 millones de dólares, a medida que se normalice el cargo no monetario por inventario y comiencen a madurar entre 350 y 360 nuevas tiendas.

Las estimaciones de TIKR prevén unos ingresos para el ejercicio 2020 de 20.500 millones de dólares, lo que refleja un crecimiento del 8,4% -creíble si se tiene en cuenta que las ventas comerciales superaron el 12% durante diez de las doce semanas del segundo trimestre-, mientras que el BPA normalizado para el ejercicio 2020 de 174,7 dólares implica un crecimiento del 17,7% a medida que se invierte el desapalancamiento de los gastos de venta, generales y administrativos y la aceleración de la cohorte de tiendas eleva la productividad por tienda.

Veintidós analistas tienen calificaciones de "comprar" o "superar", frente a cinco de "mantener" y uno de "no superar", con un precio objetivo medio de 4.225,38 dólares, lo que implica un alza del 24,4% desde el cierre del 26 de marzo de 3.395,97 dólares, un consenso anclado en la tesis de Citigroup de que los gastos de venta, generales y administrativos han tocado techo y la recuperación de los márgenes comienza en el ejercicio de 2020.

El diferencial entre el objetivo mínimo de 3.000 $ y el máximo de 4.800 $ es del 60%, con la hipótesis bajista vinculada a los cargos LIFO y al estancamiento de la repercusión de los costes arancelarios, mientras que la hipótesis alcista se basa en que las ventas comerciales mantengan un crecimiento de dos dígitos y las 142 tiendas Mega-Hub -ubicaciones de gran formato con más de 100.000 referencias de piezas- superen sus modelos pro forma, como la dirección confirmó que ya están haciendo.

¿Qué dice el modelo de valoración?

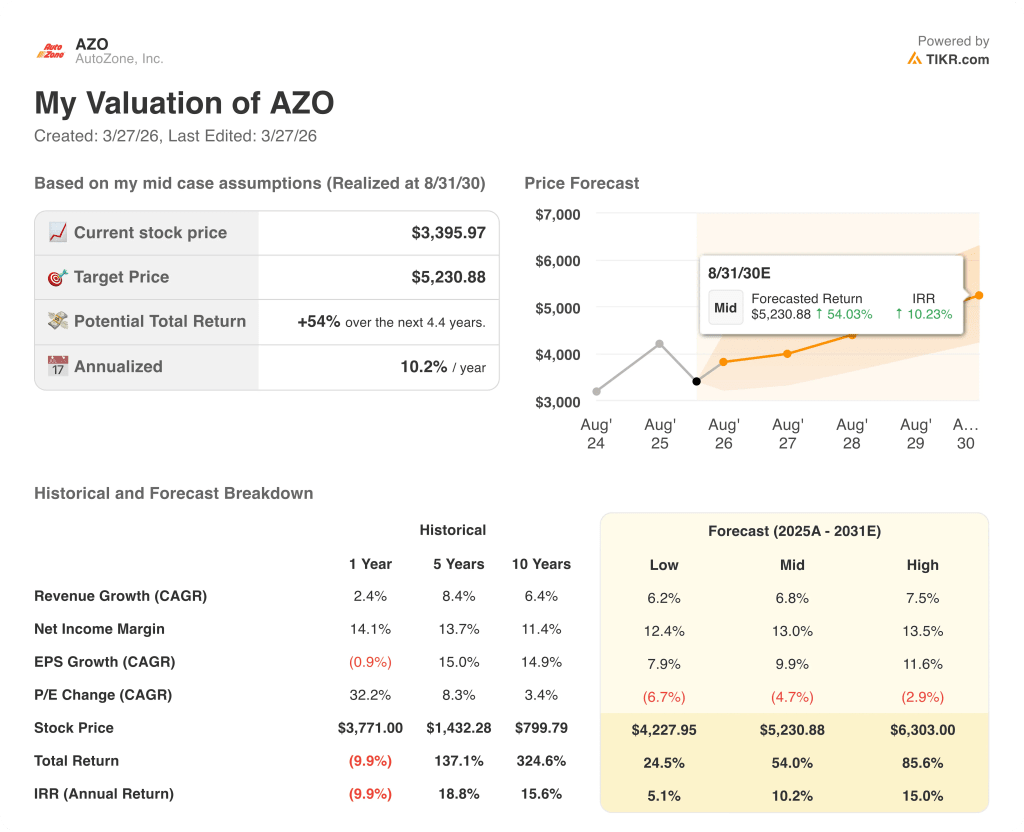

El objetivo del caso medio de TIKR de 5.230,88 dólares implica una rentabilidad total del 54% en 4,4 años con una TIR del 10,2%, impulsada por una TCAC de los ingresos del 6,8% y una TCAC del BPA del 9,9%, con una contracción del múltiplo del 4,7% anual ya incorporada, una hipótesis deliberadamente conservadora dado que AZO cotiza actualmente a 24 veces los beneficios futuros frente a 25 veces hace tres meses.

El mercado está tratando el descenso del 3,9% de los ingresos netos de AZO como un deterioro estructural, pero si se elimina el cargo no monetario de 59 millones de dólares por LIFO, el EBIT crece un 7,2%: el negocio operativo nunca se contrajo.

La TIR del 10,2% del modelo TIKR se basa en la recuperación del FCF desde un mínimo de 1.790 millones de dólares en el ejercicio fiscal de 2025 hasta 2.060 millones de dólares en el ejercicio fiscal de 2026 y 2.220 millones de dólares en el ejercicio fiscal de 2027, en consonancia con el ciclo de inversión de 1.600 millones de dólares de la dirección, que alcanza su punto álgido a medida que se ponen en marcha nuevos centros de distribución.

La señal del director financiero Jamere Jackson de que el crecimiento de los gastos de venta, generales y administrativos en el tercer trimestre se moderará a medida que se vayan agotando las aperturas de tiendas del año anterior confirma que la presión del desapalancamiento es temporal, no un reajuste permanente de la estructura de costes.

Los cargos LIFO para todo el año, de 277 millones de dólares frente a los 64 millones del año pasado, representan el único factor que rompería el modelo si los costes arancelarios se aceleraran más allá de las actuales hipótesis de la tarifa 232 y forzaran una mayor revalorización del inventario más allá de los 60 millones de dólares por trimestre restante previstos.

Los resultados del tercer trimestre -en el que las ventas comerciales ya se han descrito como "recuperadas" y la dirección ha anunciado entre 90 y 95 aperturas de nuevas tiendas- confirmarán si el EBIT ex LIFO puede mantener la tasa de crecimiento superior al 7% que justifica el objetivo de TIKR; vigile la cifra de gastos de venta, generales y administrativos por tienda frente a los 3,9% del segundo trimestre.

Debería invertir en AutoZone, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de AZO y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir AutoZone, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.