Principales conclusiones:

- UnitedHealth está bajo presión porque los inversores están reajustando las expectativas para Medicare Advantage, los márgenes y el crecimiento de los ingresos en 2026 tras unas perspectivas débiles.

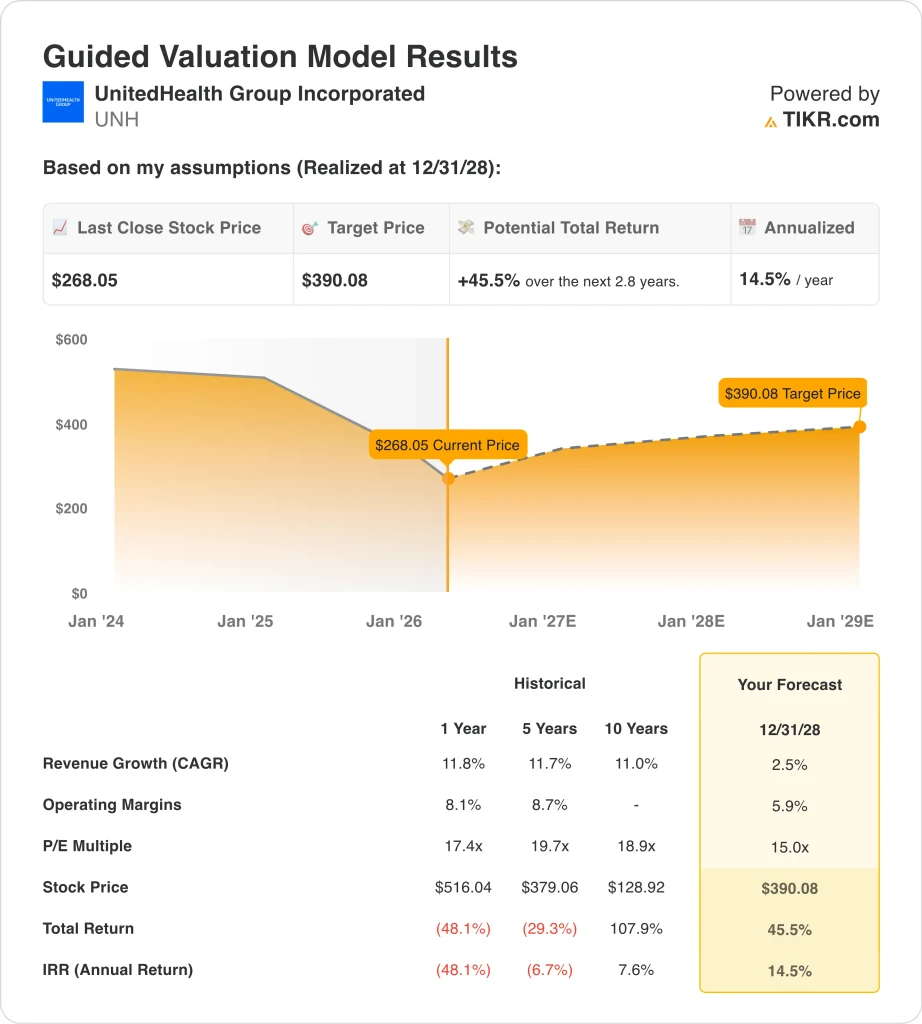

- Las acciones de UnitedHealth podrían alcanzar razonablemente los 390 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 45,5% desde el precio actual de 268 dólares, con una rentabilidad anualizada del 14,5% durante los próximos 2,8 años.

¿Qué ha pasado?

UnitedHealth Group Incorporated (UNH) fue su publicación de resultados de enero. La compañía informó de unos ingresos en 2025 de 447.600 millones de dólares y dijo que los ingresos en 2026 deberían superar los 439.000 millones de dólares, con unos beneficios ajustados superiores a 17,75 dólares por acción. Según Reuters, las previsiones se situaron por debajo de las expectativas de Wall Street, y las acciones cayeron con fuerza al reajustar los inversores sus hipótesis de crecimiento y rentabilidad.

El telón de fondo de la política empeoró esa reacción. Reuters informó que las aseguradoras de salud se vendieron después de que la administración Trump propusiera un aumento menor de lo esperado en las tasas de pago de Medicare Advantage para 2027. Medicare Advantage es la versión de Medicare administrada de forma privada, por lo que un menor crecimiento de los reembolsos puede presionar los ingresos y los márgenes de aseguradoras como UnitedHealth si los costos médicos siguen aumentando más rápido que los pagos.

La dirección trató de enmarcar 2025 como un año de reajuste en lugar de un modelo roto. El consejero delegado, Stephen Hemsley, afirmó: "Afrontamos los retos directamente y terminamos 2025 como una empresa mucho más fuerte", mientras que la empresa también señaló 19.700 millones de dólares de flujo de caja operativo y un dividendo de 2,21 dólares por acción pagado en marzo.

Desde entonces, la empresa se ha mantenido activa de cara al próximo informe de resultados. UnitedHealth anunció que los resultados del primer trimestre de 2026 se publicarán el 21 de abril, y las actualizaciones comerciales de marzo se centraron en las herramientas de IA en Optum Rx, además de un apoyo más amplio a la atención materna a través de UnitedHealthcare. Esos elementos ayudan a la historia estratégica, pero los inversores todavía parecen más centrados en si las tendencias de reembolso, utilización y margen mejoran en el próximo trimestre.

A continuación se explica por qué las acciones de UnitedHealth podrían ofrecer mayores rendimientos hasta 2028 si la presión de Medicare Advantage disminuye y los márgenes se recuperan, pero es probable que las acciones necesiten primero una mejor visibilidad de las políticas y una ejecución más limpia de las ganancias.

Qué dice el modelo para las acciones de UNH

Analizamos el potencial alcista de las acciones de UnitedHealth utilizando supuestos de valoración basados en un modesto crecimiento de los ingresos, cierta recuperación de los márgenes y un múltiplo de beneficios inferior al que tuvieron las acciones en años anteriores.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 2,5%, márgenes operativos del 5,9% y un múltiplo P/E normalizado de 15,0x, el modelo proyecta que las acciones de UnitedHealth podrían subir de $268 a $390 por acción.

Esto representaría un rendimiento total del 45,5%, o un rendimiento anualizado del 14,5% durante los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de UNH:

1. Crecimiento de los ingresos: 2,5%.

La base de ingresos de UnitedHealth es enorme, por lo que incluso un crecimiento de un solo dígito representa un gran aumento en dólares. Los ingresos aumentaron de 400.300 millones de dólares en 2024 a 447.600 millones de dólares en 2025, lo que supone un crecimiento del 11,8%. La hipótesis de crecimiento del 2,5% del modelo es mucho más baja, lo que demuestra la cautela que se ha incorporado a la valoración.

La razón de esta cautela es sencilla. Las previsiones de UnitedHealth de enero apuntaban a unos ingresos de más de 439.000 millones de dólares en 2026, lo que, según Reuters, implicaba un descenso con respecto a 2025 y no cumplía las expectativas de los analistas. Esa guía más débil siguió a los recortes de negocio anunciados previamente y a un contexto de reembolso más suave en Medicare Advantage.

Así que la hipótesis del 2,5% parece limitada, pero sigue siendo realista en un horizonte de varios años. Da crédito a UnitedHealth por conservar la escala a través de seguros, servicios de farmacia y prestación de atención, al tiempo que reconoce que el crecimiento a corto plazo se ha desacelerado materialmente.

2. Márgenes operativos: 5.9%

El margen operativo es el debate clave de la valoración porque es donde la presión se mostró más claramente en 2025. El margen operativo de UnitedHealth cayó del 8,1% en 2024 al 4,2% en 2025, mientras que los ingresos de explotación cayeron de 32.300 millones de dólares a 19.000 millones. Este tipo de compresión es importante porque una gran aseguradora puede aumentar sus ingresos y decepcionar a los inversores si los costes médicos y la utilización aumentan demasiado rápido.

El modelo utiliza un margen operativo del 5,9%, lo que implica una recuperación de los niveles de 2025, pero no un retorno completo a la rentabilidad anterior. Esto parece razonable porque las perspectivas de la dirección para 2026 preveían más de 24.000 millones de dólares de beneficios de las operaciones, lo que supondría una mejora con respecto a 2025 aunque las previsiones de ingresos siguieran siendo bajas.

Esta hipótesis es importante porque UnitedHealth ya no se juzga únicamente por su crecimiento. Los inversores quieren pruebas de que Optum y UnitedHealthcare pueden restablecer la calidad de los beneficios sin dejar de absorber la presión de los costes en Medicare, la prestación de cuidados y la farmacia. Si los márgenes no se recuperan, las acciones podrían seguir siendo baratas incluso con un sólido flujo de caja.

3. Múltiplo PER de salida: 15x

UnitedHealth ha cotizado históricamente a un múltiplo de beneficios superior al de muchas aseguradoras tradicionales debido a su escala, combinación de servicios y crecimiento constante. El modelo utiliza un PER de salida de 15,0 veces, por debajo del reciente PER LTM de 20,3 veces. Este múltiplo más bajo refleja el escepticismo actual del mercado tras el reajuste de las orientaciones para 2026 y el impacto de las tarifas de Medicare Advantage.

Un múltiplo de 15,0 veces sigue dando a la empresa cierto crédito por su calidad. UnitedHealth sigue generando mucho efectivo, produjo 16.100 millones de dólares de flujo de caja libre en 2025 y sigue pagando un dividendo que la empresa elevó a 2,21 dólares por trimestre. Pero ya no tiene sentido suponer que el mercado pagará el mismo múltiplo de prima que antes mientras la visibilidad de los beneficios sea más débil.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 15,0x. Esta hipótesis se ajusta a un negocio que sigue teniendo ventajas de escala y una amplia exposición a la atención sanitaria, pero que ahora se enfrenta a una mayor incertidumbre política y de costes que antes.

Si las acciones obtienen mejores resultados que este modelo, probablemente será porque los beneficios se recuperen más rápidamente, no porque el mercado las recompense de repente con un múltiplo más alto.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

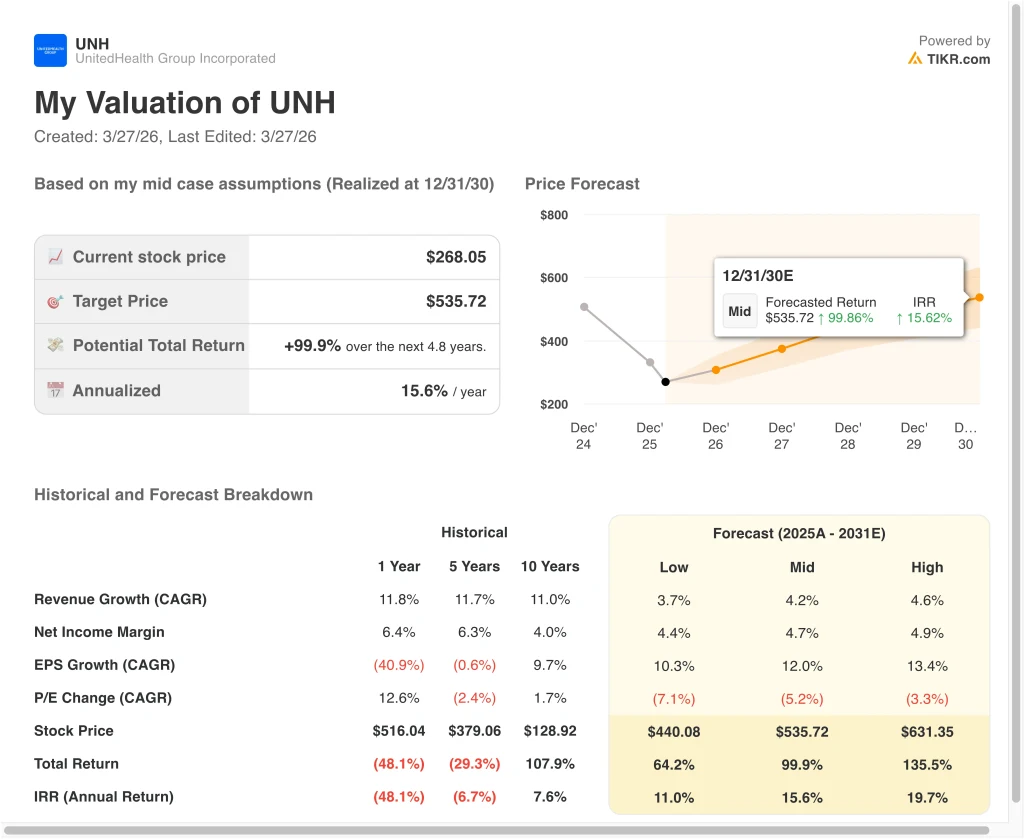

Diferentes escenarios para las acciones de UNH hasta 2030 muestran resultados variados en función de las tendencias de reembolso, la recuperación de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La presión de Medicare Advantage se mantiene elevada y la recuperación de márgenes sigue siendo lenta → 11,0% de rentabilidad anual

- Caso medio: UnitedHealth estabiliza las tendencias de utilización y reconstruye los beneficios en Optum y UnitedHealthcare → 15,6% de rentabilidad anual

- Caso alto: Los costes médicos se normalizan más rápidamente y el mercado recupera la confianza en el crecimiento a largo plazo → 19,7% de rentabilidad anual

Incluso en el caso bajo, el modelo sigue apuntando a rentabilidades positivas porque UnitedHealth sigue siendo rentable, está muy ampliada y genera efectivo. El caso medio produce un objetivo de 536 $ para 2030, con una rentabilidad total del 99,9%, que refleja un crecimiento de los ingresos del 4,2%, un margen de ingresos netos del 4,7% y un crecimiento del BPA del 12,0%. El caso alto alcanza los 631 $, con una rentabilidad total del 135,5%, y supone un mayor crecimiento de los ingresos del 4,6% más una compresión anual del múltiplo más lenta del 3,3%.

De cara al futuro, es probable que las acciones de UnitedHealth se negocien más en función de las actualizaciones de las políticas, la utilización de los servicios médicos y la recuperación de los márgenes. El informe de ganancias del 21 de abril es el próximo punto de control importante, ya que debería mostrar si el restablecimiento de enero fue el fondo o sólo una advertencia temprana. Si los beneficios y los márgenes operativos se estabilizan, la acción podría empezar a cotizar más como una historia de recuperación que como una póliza de seguro.

Vea lo que piensan los analistas sobre las acciones de UNH en este momento (gratis con TIKR) >>>

¿Debería invertir en UnitedHealth Group Incorporated?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque UNH y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir UNH junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice UnitedHealth en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!