Principales conclusiones:

- Upstart está siendo arrastrada entre dos fuerzas en este momento: una historia de financiación e ingresos mucho mejor, y la preocupación de los inversores por los márgenes, la dilución y el apalancamiento después de una fuerte venta en 2026.

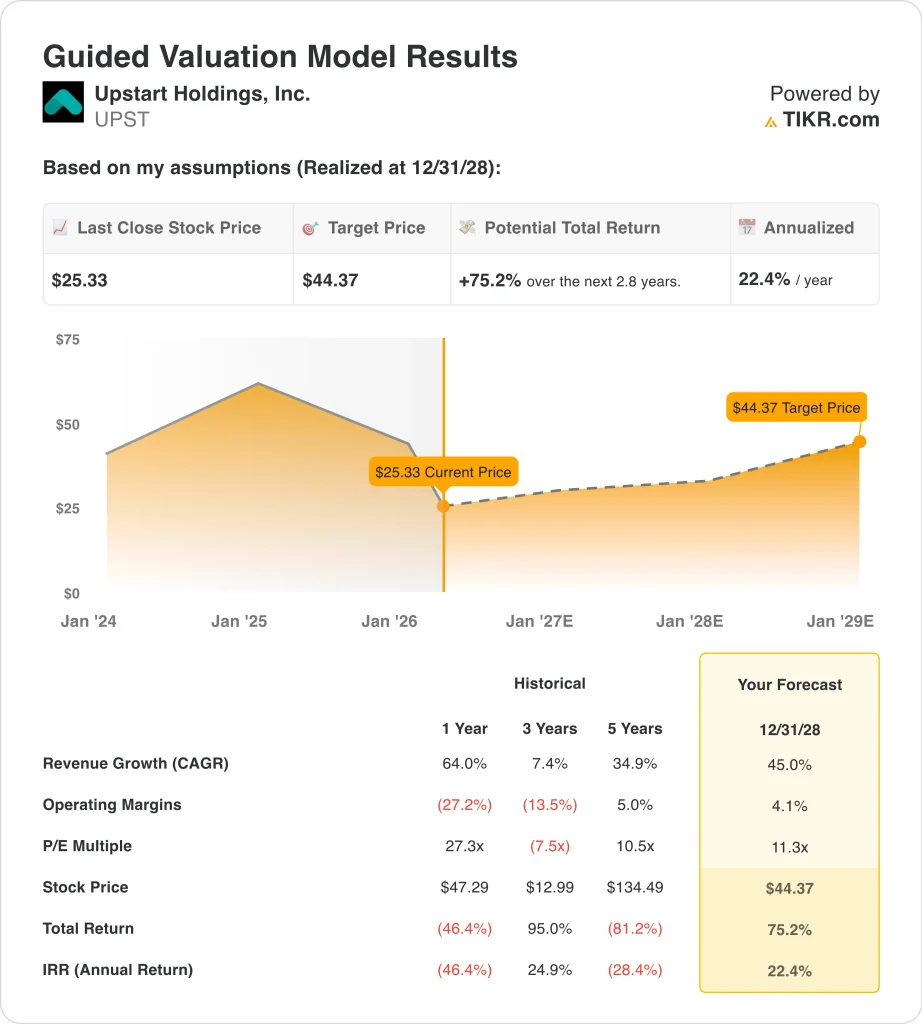

- Las acciones de Upstart podrían alcanzar razonablemente los 44 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 75,2% desde el precio actual de 25 dólares, con una rentabilidad anualizada del 22,4% durante los próximos 2,8 años.

¿Qué ha pasado?

Upstart Holdings, Inc. (UPST) es relevante en este momento porque las acciones han sufrido un duro golpe incluso cuando el negocio ha comenzado a crecer de nuevo. Las acciones cerraron a 25 dólares el 26 de marzo de 2026, y la visión general de la terminal muestra que la acción ha caído un 44,7% en lo que va de año y se encuentra justo por encima de su mínimo de 52 semanas de 25 dólares. Eso indica que los inversores no se preguntan si los ingresos se recuperaron en 2025, sino si esa recuperación es lo suficientemente fuerte como para sostener el balance de la empresa y los márgenes a largo plazo.

El evento más importante fue el informe de ganancias de febrero, que parecía fuerte en la superficie, pero era más mixto por debajo. Upstart declaró unos ingresos en el cuarto trimestre de 2025 de 296 millones de dólares, un 35% más interanual, y un beneficio por acción diluido de 0,17 dólares, mientras que los ingresos de todo el año 2025 aumentaron un 64% hasta cerca de 1.000 millones de dólares y el beneficio neto mejoró hasta 53,6 millones de dólares desde las pérdidas de 2024.

La dirección sigue mostrándose optimista sobre la configuración operativa. El consejero delegado Dave Girouard dijo que Upstart había "restablecido Upstart como un negocio fuertemente rentable", y añadió que la compañía estaba "preparada para una ruptura en 2026". Este tono se vio respaldado por la previsión para 2026 de unos ingresos de 1.400 millones de dólares y un margen EBITDA ajustado del 21%, además de un objetivo a más largo plazo de aproximadamente un 35% de CAGR de ingresos de 2025 a 2028.

La historia volvió a centrarse en el acceso a la financiación y la escala de la plataforma. Upstart dijo que planea solicitar una carta de banco nacional, lo que dice que podría reducir la complejidad operativa, regulatoria y financiera, y también anunció un acuerdo de flujo futuro de 1.000 millones de dólares con Eltura Ventures, Aperture Investors y coinversores. Además, Harborstone Credit Union se unió a la plataforma para préstamos personales.

A continuación se explica por qué las acciones de Upstart podrían seguir siendo volátiles a corto plazo, ya que los inversores sopesan un crecimiento más rápido de los ingresos y nuevos acuerdos de financiación.

Lo que dice el modelo para las acciones de UPST

Analizamos el potencial alcista de las acciones de Upstart utilizando supuestos de valoración basados en un crecimiento más rápido de los ingresos, un retorno a la rentabilidad positiva y un múltiplo de beneficios mucho más bajo que el de la empresa durante su ciclo anterior.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 45%, unos márgenes operativos del 4,1% y un múltiplo P/E normalizado de 11,3x, el modelo proyecta que las acciones de UPST podrían subir de 25 a 44 dólares por acción.

Esto supondría una rentabilidad total del 75,2%, o una rentabilidad anualizada del 22,4% en los próximos 2,8 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de UPST:

1. Crecimiento de los ingresos: 45%

Los ingresos de Upstart han sido volátiles, por lo que esta hipótesis necesita contexto. Los ingresos totales cayeron de 853,3 millones de dólares en 2022 a 548,5 millones de dólares en 2023, y luego se recuperaron a 677,0 millones de dólares en 2024 y 1.080 millones de dólares en 2025. Este repunte es importante porque muestra que la plataforma está volviendo a originar y distribuir más préstamos tras el shock de financiación que afectó al negocio en 2022 y 2023.

Los impulsores del negocio son el volumen de préstamos, la conversión y la demanda de socios de financiación. En 2025, Upstart originó alrededor de $ 11,0 mil millones de préstamos, un 86% más año tras año, y el volumen de transacciones del cuarto trimestre aumentó un 86% con una tasa de conversión del 19,4%. La compañía también dijo que más del 90% de los préstamos están totalmente automatizados, lo que ayuda a explicar por qué la escala puede importar tanto cuando vuelve el volumen.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 45,0%. Es una previsión agresiva, pero se ajusta al objetivo de ingresos de la dirección para 2026, de unos 1.400 millones de dólares, y a su objetivo para 2025-2028, de una tasa compuesta anual de los ingresos de aproximadamente el 35%, al tiempo que refleja los nuevos acuerdos de financiación y las incorporaciones de socios anunciadas en marzo. Para Upstart, el crecimiento de los ingresos es la señal más clara de que su mercado de préstamos de IA está atrayendo de nuevo tanto a los prestatarios como al capital.

2. Márgenes operativos: 4.1%

Upstart ya no está en la profunda posición de pérdidas que enfrentó en 2023 y 2024, pero los márgenes siguen siendo frágiles. El margen de explotación fue negativo en un 40,4% en 2023, negativo en un 19,6% en 2024 y positivo en un 6,9% en 2025. Esa vuelta a terreno positivo es importante porque demuestra que la empresa puede volver a ser rentable una vez que los ingresos aumenten más deprisa que los costes operativos.

Al mismo tiempo, los inversores no se han creído del todo la historia de los márgenes. El margen de contribución del cuarto trimestre cayó al 53% desde el 61% del año anterior, y las acciones se vendieron después de los resultados, a pesar de que el BPA fue positivo. Esta reacción tiene sentido porque el negocio de Upstart depende no sólo del crecimiento de los ingresos, sino de la cantidad de cada dólar que conserva después de los costes de financiación, modelo y plataforma.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 4,1%. En realidad, es inferior al 6,9% de margen operativo que la empresa registró en 2025, lo que hace que el modelo parezca conservador en esta línea. En otras palabras, la valoración no está asumiendo un gran milagro de margen, y en su lugar está dando más peso al crecimiento de los ingresos y la normalización en el entorno de financiación.

3. Múltiplo PER de salida: 11,3x

La hipótesis del múltiplo es una de las partes más importantes de este modelo. El PER histórico de Upstart ha estado por todas partes porque los beneficios han pasado de fuertes ganancias a pérdidas pronunciadas y viceversa, y el modelo guiado utiliza sólo 11,3x para 2028. Se trata de un valor modesto para una empresa que sigue aspirando a un crecimiento rápido, y refleja el escepticismo del mercado tras el ciclo de auge y caída del valor.

Hay razones reales para esa cautela. La visión general del terminal muestra una deuda neta LTM de 1.240 millones de dólares y una deuda neta LTM sobre EBITDA de 10,57 veces, mientras que el balance muestra que la deuda total aumentó a 1.900 millones de dólares a finales de 2025. Upstart también tuvo un flujo de caja libre negativo de 148,1 millones de dólares en 2025, por lo que los inversores siguen vigilando muy de cerca la liquidez, la financiación de almacenes y el riesgo de dilución.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 11,3x. Eso parece razonable porque deja espacio para el crecimiento sin suponer que los inversores volverán a valorar Upstart como una empresa de software premium. Si la acción funciona a partir de aquí, probablemente será porque la empresa sigue ampliando las originaciones y las relaciones de financiación al tiempo que demuestra que los beneficios pueden seguir siendo positivos a lo largo del ciclo.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

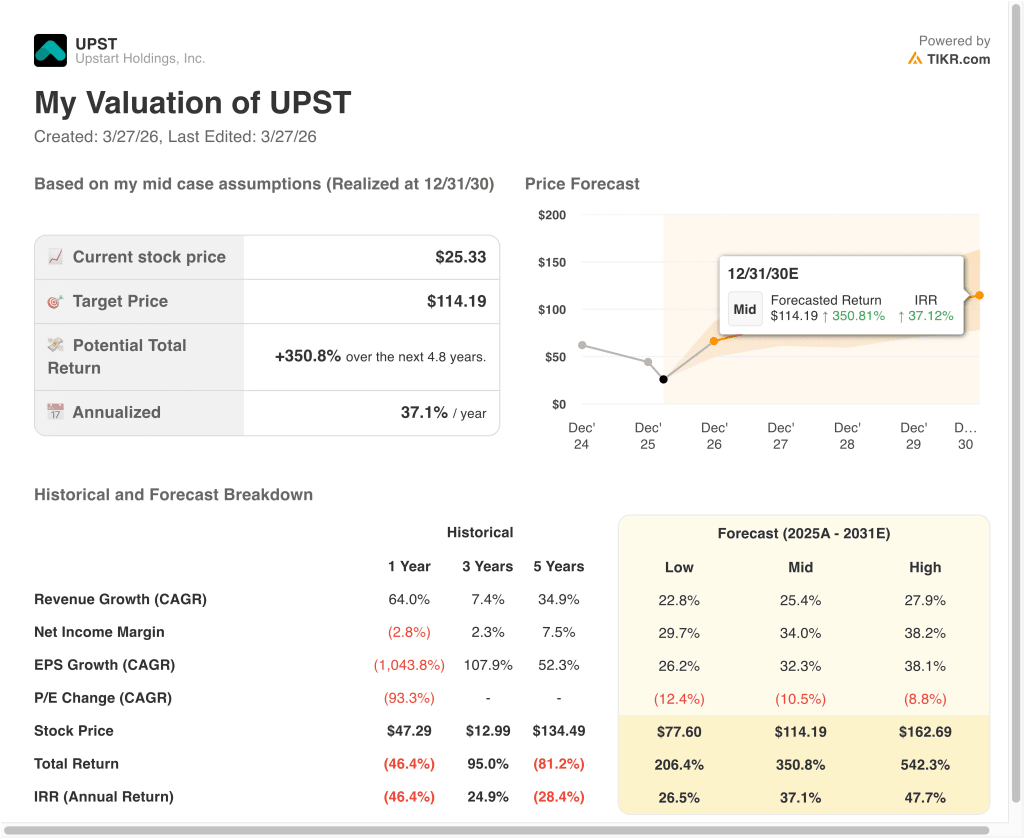

Diferentes escenarios para las acciones de Upstart hasta 2030 muestran resultados variados basados en la financiación de préstamos, el crecimiento de los ingresos y la rentabilidad (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Los mercados de financiación se mantienen desiguales, los compradores de préstamos siguen siendo cautelosos y el crecimiento de los beneficios se sitúa por debajo de las expectativas → 26,5% de rentabilidad anual

- Caso medio: Upstart sigue reconstruyendo la demanda de préstamos, se amplían las alianzas con bancos y cooperativas de crédito y la rentabilidad mejora a buen ritmo → 37,1% de rentabilidad anual

- Caso alto: El ecosistema de financiación se profundiza rápidamente, la conversión se mantiene fuerte y Upstart demuestra que su suscripción de IA puede escalar a través de más productos de préstamo → 47,7% de rentabilidad anual

Incluso en el caso conservador, el modelo sigue mostrando un gran recorrido al alza porque la valoración inicial de Upstart es baja en relación con su base de ingresos previa y sus objetivos de crecimiento a largo plazo.

Pero eso no significa que el camino vaya a ser fácil, porque este valor sigue dependiendo de las condiciones de financiación, la confianza crediticia y la confianza en la capacidad de la dirección para mantener la liquidez del mercado. Por eso UPST puede moverse bruscamente con las actualizaciones de productos, los anuncios de socios y cualquier señal de que los compradores de préstamos están volviendo o retirándose.

De cara al futuro, los próximos puntos de control clave son el progreso de la financiación y los resultados del primer trimestre, que se esperan para el 5 de mayo. Es probable que los inversores observen si avanzan los esfuerzos de constitución de bancos, si siguen llegando nuevos acuerdos de flujos futuros y de socios, y si el crecimiento de los ingresos se traduce en un flujo de caja libre más estable. Si esas piezas siguen mejorando juntas, la valoración de la acción podría ser muy diferente a finales de 2026 de lo que es hoy.

Vea lo que piensan los analistas sobre las acciones de UPST en este momento (Gratis con TIKR) >>>

¿Debería invertir en Upstart Holdings, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a UPST y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir UPSTjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Upstartstock en TIKR Free→

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!