Aspectos clave:

- Roku está atrayendo la atención porque los ingresos de la plataforma siguen creciendo, la rentabilidad mejoró notablemente en 2025 y la dirección guió los ingresos de 2026 por encima de las estimaciones de Wall Street, pero la acción también está reaccionando a una cinta de 2026 más débil y un múltiplo de ganancias aún exigente.

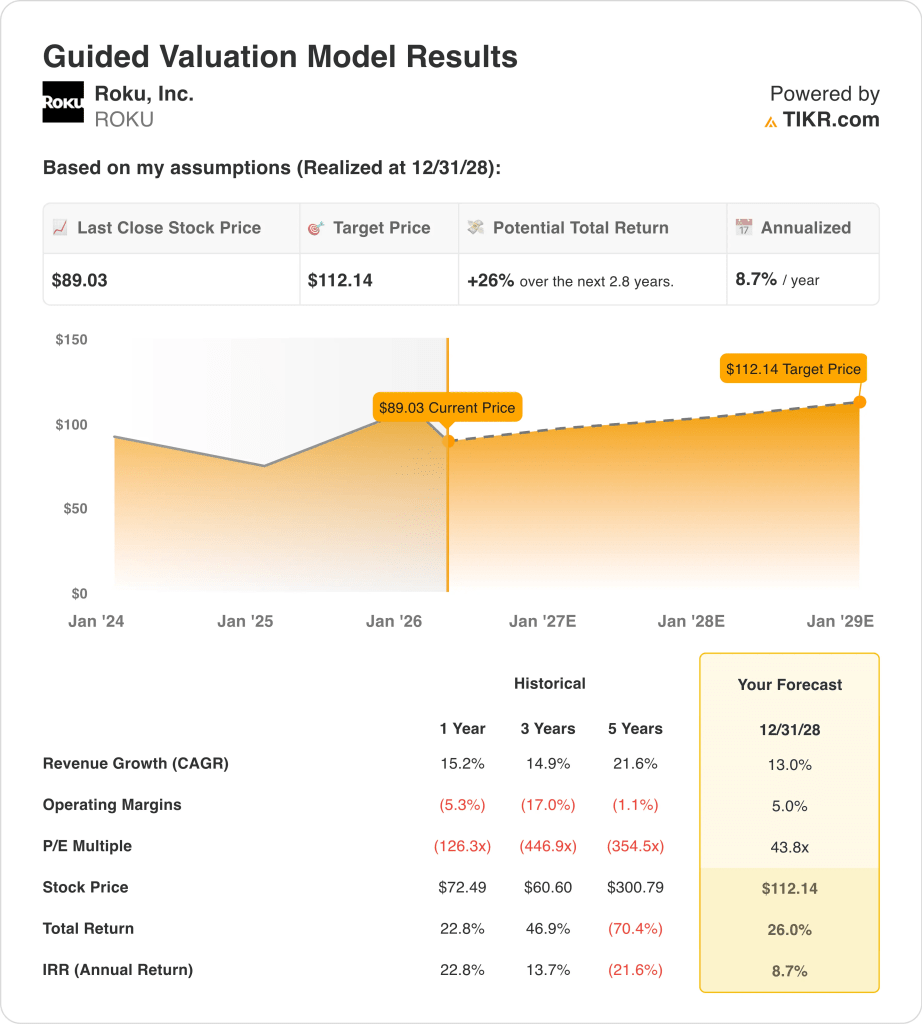

- Las acciones de Roku podrían alcanzar razonablemente los 112 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 26,0% desde el precio actual de 89 dólares, con una rentabilidad anualizada del 8,7% en los próximos 2,8 años.

¿Qué ha pasado?

Roku, Inc. (ROKU) fue su informe de resultados de febrero. Reuters informó que las acciones subieron alrededor de un 12% después de que Roku pronosticara unos ingresos para 2026 de 5.500 millones de dólares, por encima de las estimaciones de los analistas de 5.340 millones de dólares, y dijo que los ingresos de la plataforma deberían alcanzar los 4.890 millones de dólares. Esa respuesta demostró que los inversores se sentían alentados por el impulso de la publicidad y las plataformas de la empresa, incluso después de un periodo volátil para los valores de crecimiento.

El trimestre en sí también parecía sólido. Según Reuters, los ingresos de la plataforma en el cuarto trimestre ascendieron a 1.220 millones de dólares y superaron las previsiones, mientras que Roku vinculó esas perspectivas al cambio hacia el streaming con publicidad. En términos sencillos, Roku se está beneficiando de que cada vez se vea más televisión en streaming y de que los anunciantes sigan a ese público hacia la televisión conectada.

Las propias actualizaciones de Roku reforzaron esa historia en marzo. La compañía lanzó Howdy en Prime Video, y dijo que la medida expande el servicio más allá de la plataforma Roku por primera vez, mientras que apoya su suscripción y la estrategia de ingresos de la plataforma.

También lanzó Roklue, un nuevo juego centrado en el descubrimiento en la pantalla de inicio de Roku, lo que demuestra que la dirección sigue invirtiendo en características de compromiso que pueden mantener a los espectadores dentro del ecosistema durante más tiempo.

Aun así, las acciones han retrocedido este año. Es probable que el mercado esté sopesando los fundamentos más sólidos de Roku frente a la sensibilidad de la valoración, las revelaciones de venta de información privilegiada y un reajuste más amplio en los nombres de software y medios de comunicación con múltiplos más altos. El próximo punto de control clave son los resultados de Roku del primer trimestre de 2026 previstos para el 24 de abril, que deberían mostrar si el crecimiento de la plataforma y la monetización se mantuvieron fuertes en el nuevo año.

A continuación se explica por qué las acciones de Roku aún podrían ofrecer rendimientos moderados hasta 2028 a medida que mejoren los ingresos de la plataforma, la demanda de publicidad y la monetización de las suscripciones, pero es probable que las acciones necesiten una ejecución más estable para justificar un múltiplo más alto.

Qué dice el modelo sobre las acciones de ROKU

Analizamos el potencial alcista de las acciones de Roku utilizando hipótesis de valoración basadas en su combinación de ingresos impulsada por la plataforma, la mejora de la rentabilidad y el gran alcance de la televisión conectada.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 13,0%, unos márgenes operativos del 5,0% y un múltiplo PER normalizado de 43,8 veces, el modelo proyecta que las acciones de Roku podrían subir de 89,03 a 112,14 dólares por acción.

Eso supondría una rentabilidad total del 26,0%, o una rentabilidad anualizada del 8,7% en los próximos 2,8 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ROKU:

1. Crecimiento de los ingresos: 13

El crecimiento de los ingresos de Roku ha vuelto a ser más estable después de un período más difícil en 2022 y 2023. Los ingresos pasaron de 4.100 millones de dólares en 2024 a 4.700 millones en 2025, lo que supone un aumento del 15,2%. Esto es importante porque demuestra que el negocio de plataformas sigue creciendo a un ritmo de dos dígitos, incluso a la escala actual de Roku.

El factor clave son los ingresos por plataformas, no por hardware. Según Reuters, las perspectivas de ingresos por plataformas de Roku para 2026 ascienden a 4.890 millones de dólares, y la dirección de la empresa las vincula a la fortaleza de la publicidad y la distribución de contenidos, ya que los consumidores siguen cambiando hacia el streaming con publicidad. Esto significa que el negocio de Roku está cada vez más impulsado por la monetización de la actividad de visualización en lugar de sólo por la venta de dispositivos.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 13,0%. Esta cifra es inferior a la tasa de crecimiento histórica reciente de la empresa, del 15,2%, por lo que no supone una aceleración drástica.

Refleja un negocio que todavía puede crecer a través de la publicidad, las suscripciones y el compromiso, pero que también se enfrenta a una base de ingresos mayor y a un mercado de streaming más competitivo.

2. Márgenes operativos: 5%

Los márgenes de Roku han mejorado, pero aún es pronto. El margen operativo ha pasado del -12,5% en 2023 al -4,6% en 2024 y, posteriormente, al punto de equilibrio en 2025. Esa tendencia es importante porque una empresa de plataformas como Roku puede generar mucho más poder de beneficios si los ingresos siguen creciendo más rápido que los costes operativos.

La mejora del flujo de caja respalda este argumento. Roku generó 483,7 millones de dólares de flujo de caja operativo y 478,4 millones de dólares de flujo de caja libre en 2025, ambos mucho mejor que el año anterior. Así que, aunque el margen EBIT declarado sigue siendo cercano a cero, el negocio ya está mostrando una calidad financiera mucho mejor de lo que sugiere la cuenta de resultados por sí sola.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 5,0%. Se trata de una clara mejora con respecto a los niveles actuales, pero sigue pareciendo comedida para un negocio de plataformas a escala. Supone que Roku sigue monetizando mejor el uso de la plataforma, al tiempo que mantiene la disciplina de costes tras años de reestructuraciones y reajustes operativos.

3. Múltiplo PER de salida: 43,8x

El múltiplo de Roku sigue siendo una de las partes más debatidas de la historia. Las acciones de ROKU cotizan a un PER LTM de 150,9 veces, mientras que el modelo de valoración guiado utiliza un múltiplo de salida mucho más bajo de 43,8 veces. Esto significa que el caso de valoración ya asume una notable compresión del múltiplo desde los niveles actuales.

Ese múltiplo de salida más bajo tiene sentido porque Roku vuelve a ser rentable, pero todavía no es una máquina de obtener beneficios con márgenes elevados. Los inversores están dispuestos a pagar por la exposición a la televisión conectada, pero aún quieren pruebas de que los ingresos de la plataforma pueden traducirse en márgenes operativos duraderos. El retroceso de 2026 refleja esa tensión entre el progreso real del negocio y la disciplina de valoración.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 43,8 veces. Esta hipótesis da crédito a Roku por la escala de la plataforma, la fuerte liquidez del balance y la mejora de la rentabilidad, pero no supone que el mercado la valore de nuevo como un valor de streaming de ciclo alto. Si Roku supera este modelo, probablemente será porque los beneficios aumenten más rápido, no porque el múltiplo se amplíe.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

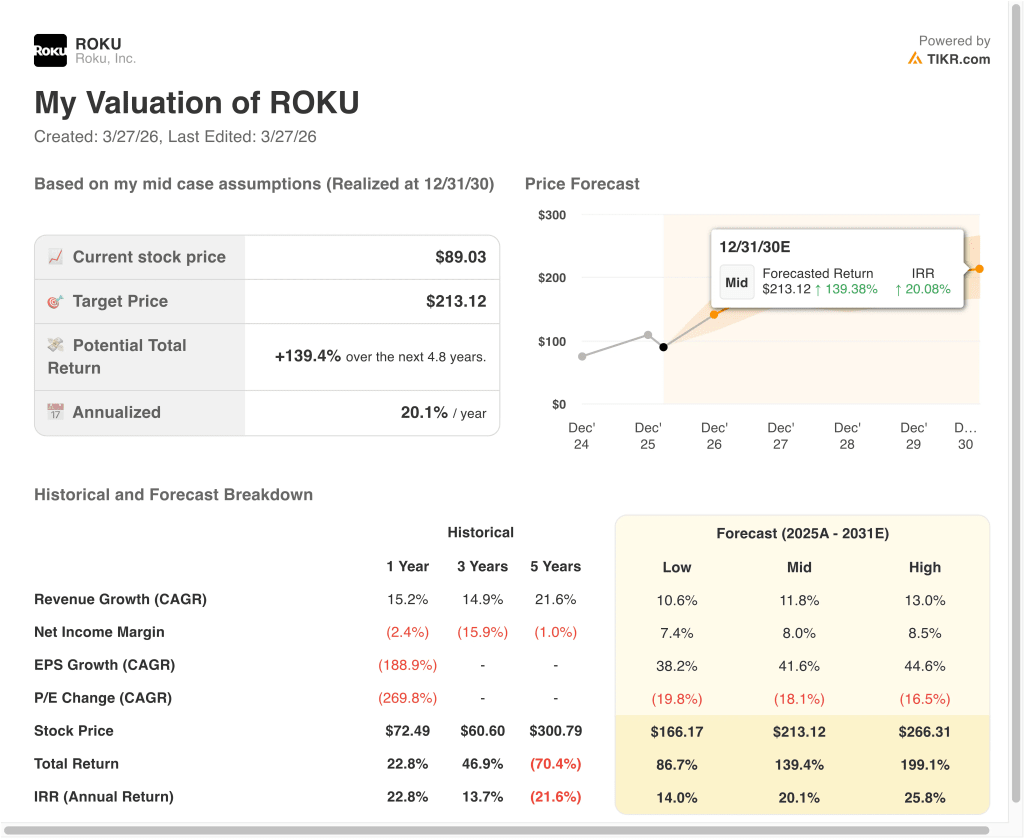

Diferentes escenarios para las acciones de ROKU hasta 2030 muestran resultados variados basados en el crecimiento de la plataforma, la demanda de publicidad y la expansión de los márgenes (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: La demanda de publicidad se suaviza, el impulso de las suscripciones se enfría y la valoración se comprime más rápido → 14,0% de rentabilidad anual

- Caso medio: Roku sigue aumentando los ingresos de la plataforma, mejora la monetización y convierte más beneficios brutos en ganancias → 20,1% de rentabilidad anual

- Caso alto: La participación en la plataforma, los presupuestos publicitarios y la economía de las suscripciones siguen siendo muy sólidos, y los beneficios se componen más rápido de lo esperado → 25,8% de rentabilidad anual

Incluso en el caso conservador, el modelo de Roku sigue mostrando rentabilidades positivas porque la empresa tiene una gran base de usuarios, un flujo de caja que mejora y un balance de caja neto. El caso medio sugiere que la acción puede funcionar bien si la publicidad en televisión conectada y la monetización de la plataforma siguen mejorando juntas. El caso alto muestra lo sensible que puede llegar a ser la subida si Roku convierte la escala en márgenes más sólidos mientras el mercado se mantiene constructivo respecto a las plataformas de streaming.

De cara al futuro, es probable que las acciones de Roku se negocien en función del crecimiento de los ingresos de la plataforma, la demanda de publicidad y los signos de mejora sostenida de los márgenes. Los inversores también vigilarán los nuevos productos de suscripción y las herramientas de compromiso, ya que pueden aumentar la monetización sin depender de las ventas de dispositivos. El informe de resultados de abril será la próxima gran prueba para saber si la fortaleza de Roku en 2025 se mantiene en 2026.

Vea lo que piensan los analistas sobre las acciones de ROKU en este momento (Gratis con TIKR) >>>

¿Debería invertir en Roku, Inc?

La única manera de saberlo es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Accede a ROKU y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir ROKU junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones de Roku en TIKR Free→

¿Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!