Aspectos clave:

- CAVA está atrayendo la atención porque los ingresos siguen creciendo por encima del 20%, la expansión de unidades sigue siendo rápida y las ventas en el mismo restaurante se mantuvieron positivas, pero los inversores también están sopesando la presión sobre los márgenes y una valoración muy rica.

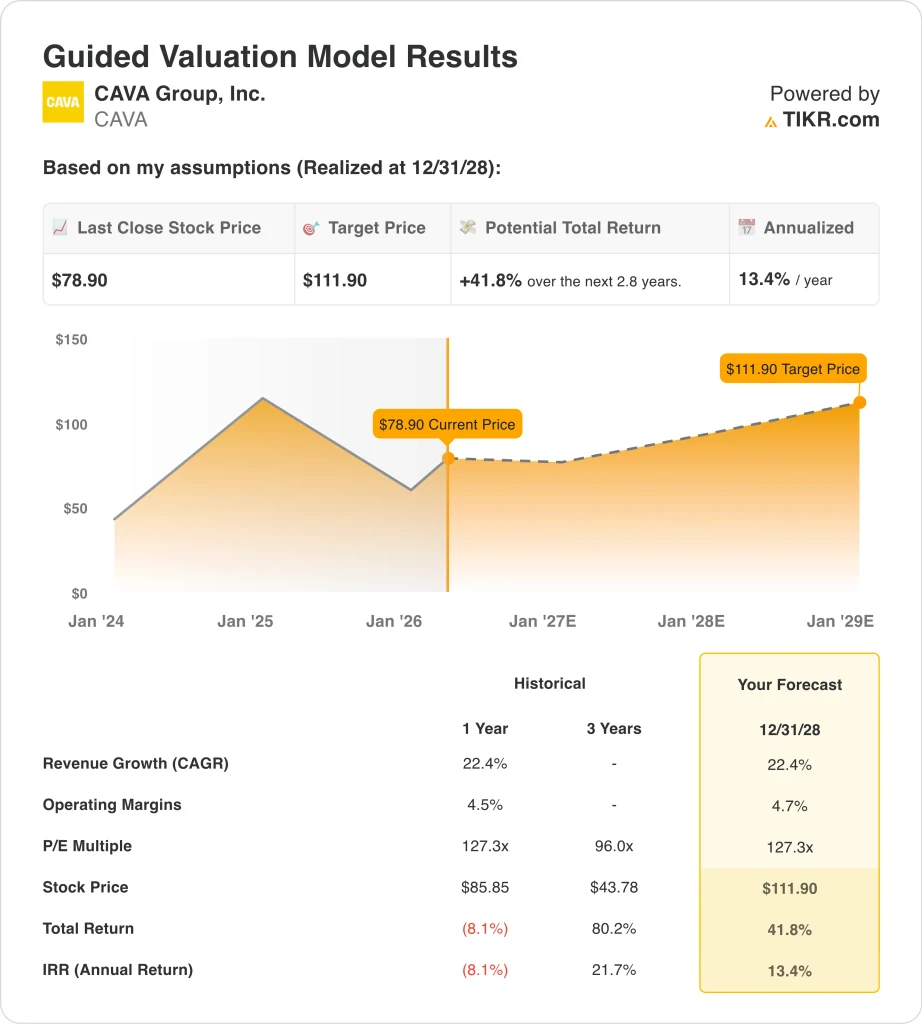

- Las acciones de CAVA podrían alcanzar razonablemente los 112 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 41,8% desde el precio actual de 79 dólares, con una rentabilidad anualizada del 13,4% en los próximos 2,8 años.

¿Qué ha ocurrido?

CAVA Group, Inc. (CAVA) fue impulsada en primer lugar por su informe de resultados de febrero. Reuters informó que las acciones subieron alrededor de un 8% en las operaciones extendidas después de que la compañía publicara un sorpresivo aumento del 0,5% en las ventas del cuarto trimestre en las mismas tiendas, mientras que también pronosticó para 2026 un crecimiento de las ventas en los mismos restaurantes del 3% al 5%, por encima del consenso.

Los detalles que subyacen al comunicado ayudan a explicar por qué el sentimiento se mantuvo constructivo. En el ejercicio fiscal 2025, CAVA superó por primera vez los 1.000 millones de dólares de ingresos anuales, abrió 72 nuevos restaurantes netos, terminó el año con 439 establecimientos y generó un EBITDA ajustado de 152,8 millones de dólares.

El consejero delegado, Brett Schulman, dijo: "Por primera vez en nuestra historia, los ingresos superaron los 1.000 millones de dólares en un año fiscal completo en 2025", y añadió que "el poder de nuestro modelo y el impulso de nuestra marca siguen siendo claros."

La acción también se está moviendo en señales de expansión más allá del comunicado de ganancias. CAVA abrió su primer restaurante de Ohio en Cincinnati en marzo, y Reuters también informó de que la compañía modificó su acuerdo de crédito para ampliar el vencimiento hasta el 20 de marzo de 2031, y aumentar los compromisos renovables a 150 millones de dólares desde 75 millones de dólares.

Los inversores siguen sopesando el crecimiento con la valoración y la presión de los costes. Dos días después de los resultados, Reuters informó de que Argus había rebajado la calificación de las acciones a "mantener" por motivos de valoración, a pesar de que la demanda de los restaurantes seguía resistiendo. El próximo acontecimiento clave es el informe del primer trimestre de 2026 que la empresa publicará el 12 de mayo y que debería mostrar si el tráfico, los precios de los menús y la apertura de nuevas tiendas siguen apoyando el crecimiento al ritmo que el mercado prevé.

A continuación se explica por qué las acciones de CAVA podrían seguir moviéndose con fuerza a medida que los inversores sopesen la fuerte expansión de los restaurantes y las ventas positivas en las mismas tiendas frente a la presión de los márgenes y un múltiplo de beneficios aún exigente.

Lo que dice el modelo para las acciones de CAVA

Analizamos el potencial alcista de las acciones de CAVA utilizando hipótesis de valoración basadas en una expansión continuada de los restaurantes, unas ventas en el mismo establecimiento positivas y una modesta mejora de los márgenes con respecto a los niveles actuales.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 22,4%, unos márgenes operativos del 4,7% y un múltiplo normalizado de PER de 127,3 veces, el modelo prevé que las acciones de CAVA podrían subir de 78,90 a 111,90 dólares por acción.

Esto supondría una rentabilidad total del 41,8%, o una rentabilidad anualizada del 13,4% en los próximos 2,8 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CAVA:

1. Crecimiento de los ingresos: 22,4

CAVA ha sido una de las empresas públicas de restauración de más rápido crecimiento, y los datos financieros lo demuestran claramente. Los ingresos aumentaron de 728,7 millones de dólares en 2023 a 963,7 millones de dólares en 2024 y luego a 1.180 millones de dólares en 2025. Esto es importante porque la empresa no depende de una sola palanca, ya que tanto el crecimiento de unidades como las ventas en el mismo restaurante han contribuido a la línea superior.

Los principales motores de los ingresos son la apertura de nuevos restaurantes, el tráfico de clientes, el precio de los menús y los pedidos digitales. En el ejercicio 2025, CAVA abrió 72 nuevos restaurantes netos y terminó el año con 439 locales, mientras que las ventas en el mismo restaurante aumentaron un 4,0% y la mezcla de ingresos digitales se mantuvo alta en un 37,9%.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 22,4%. Esta hipótesis coincide con el modelo de valoración guiado y se aproxima al ritmo de crecimiento reciente de la empresa, aunque está un poco por debajo del crecimiento del 32,3% que CAVA registró en 2024 y más o menos en línea con el crecimiento del 22,5% registrado en 2025.

En términos prácticos, el modelo asume que CAVA puede seguir abriendo tiendas y aumentando las ventas a buen ritmo, pero no al ritmo inusualmente fuerte visto anteriormente en su historia en el mercado público.

2. Márgenes operativos: 4.7%

Los márgenes de CAVA han mejorado mucho desde las pérdidas que registraba antes de convertirse en una empresa rentable. El margen operativo pasó del -8,4% en 2021 y el -6,0% en 2022 al 2,2% en 2023 y el 5,1% tanto en 2024 como en 2025. Esta progresión muestra que el negocio ha ganado escala, pero también que los márgenes siguen siendo relativamente escasos para un valor que cotiza a un múltiplo premium.

También hay una diferencia entre el margen a nivel de restaurante y el margen operativo corporativo, y eso es importante para la valoración. El margen de beneficios a nivel de restaurante de CAVA en el ejercicio fiscal 2025 fue del 24,4%, pero esa cifra se vio presionada por el aumento de los costes de alimentos, bebidas, envases, tarifas, entregas y salarios. Dado que la empresa sigue invirtiendo en crecimiento, no toda la rentabilidad de ese restaurante se reduce a ingresos de explotación para los accionistas.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 4,7%. Esta cifra es ligeramente inferior al margen operativo del 5,1% que la empresa registró en 2025, lo que hace que esta hipótesis sea más comedida que agresiva.

El modelo está diciendo efectivamente que CAVA puede seguir creciendo rápidamente, pero parte de ese beneficio todavía se verá compensado por los costes de mano de obra, materias primas y nuevas unidades a medida que la cadena se expanda.

3. Múltiplo PER de salida: 127,3x

El múltiplo de valoración es la parte más debatida de la historia de CAVA. La visión general de la terminal muestra que la acción cotiza a un PER LTM de 146,1x, mientras que el modelo utiliza un múltiplo PER normalizado de 127,3x. Esto sigue siendo muy alto en términos absolutos, pero está por debajo del actual múltiplo de seguimiento, por lo que el modelo ya asume cierta disciplina de valoración en lugar de una mayor expansión del sentimiento.

Ese múltiplo premium refleja lo que los inversores creen que están comprando. CAVA se encuentra aún en una fase temprana de su expansión nacional, cuenta con una posición de marca de comida rápida más sólida y ha registrado recientemente un fuerte crecimiento de los ingresos con una mejora de la rentabilidad.

Pero los elevados múltiplos también hacen que el valor sea más sensible a cualquier ralentización del tráfico, las ventas en el mismo restaurante o los márgenes, razón por la que las acciones cayeron tras una rebaja de Argus centrada en la valoración, a pesar de que la actualización del negocio subyacente era sólida.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 127,3 veces. Esta hipótesis se ajusta a un valor que sigue valorándose más en función del crecimiento futuro de las unidades y la capitalización de beneficios que de la solidez actual de los márgenes.

También significa que el potencial de rentabilidad del modelo depende en gran medida de que CAVA siga ejecutando, porque una perspectiva de crecimiento más débil probablemente presionaría primero el múltiplo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

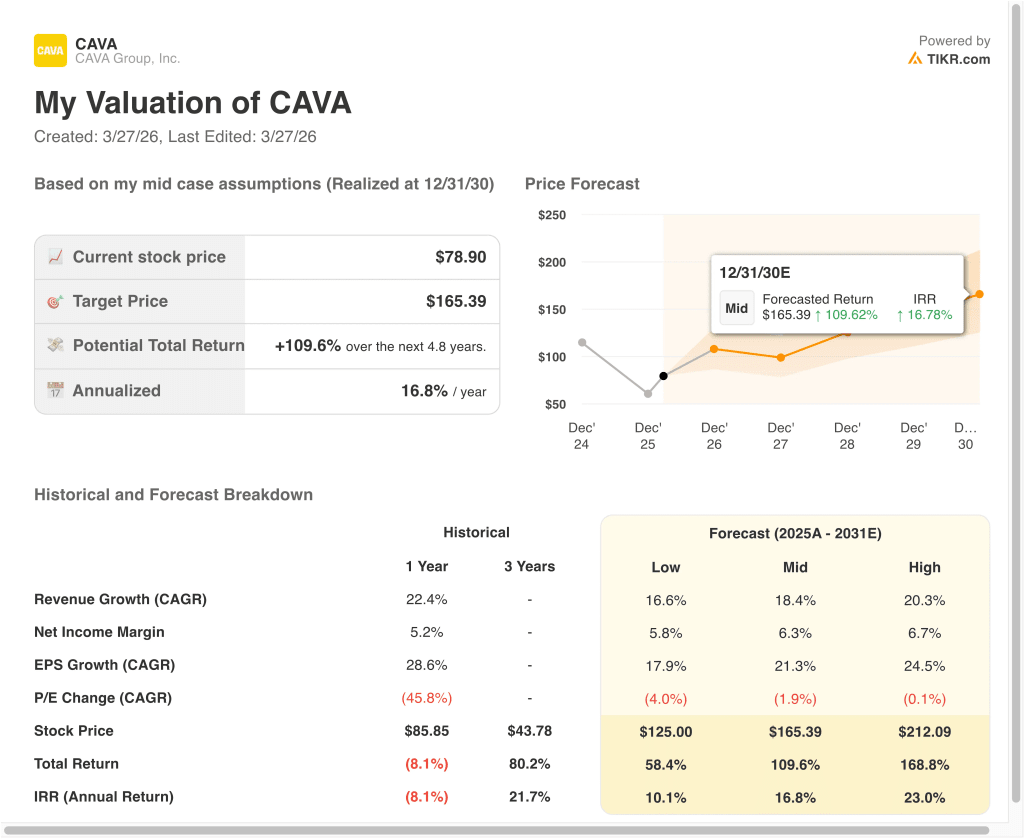

Diferentes escenarios para las acciones de CAVA hasta 2030 muestran resultados variados basados en la expansión de los restaurantes, las ventas en el mismo establecimiento y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de unidades se ralentiza, las ventas en el mismo restaurante se moderan y la valoración se comprime más rápido → 10,1% de rentabilidad anual

- Caso medio: CAVA sigue abriendo restaurantes de forma eficiente y mantiene un sólido tráfico y poder de fijación de precios → 16,8% de rentabilidad anual

- Caso alto: la productividad de las nuevas unidades se mantiene fuerte, los márgenes mejoran y el mercado sigue recompensando el crecimiento → 23,0% de rentabilidad anual

Incluso en el caso bajo, el modelo sigue arrojando rentabilidades positivas porque CAVA ya es una cadena de crecimiento rentable con una gran pista de aterrizaje para la apertura de tiendas. El caso medio sugiere que la acción puede funcionar bien si la dirección sigue escalando la marca sin renunciar a demasiado margen. El caso alto muestra por qué los inversores siguen interesados, pero también pone de relieve hasta qué punto el rendimiento futuro ya está implícito en un múltiplo de restaurante de primera calidad.

De cara al futuro, es probable que las acciones se negocien en función del tráfico, las ventas en el mismo restaurante y la productividad de nuevas unidades más que en cualquier otra cosa. Los inversores también vigilarán si los costes relacionados con las materias primas, los salarios y los aranceles siguen presionando los márgenes de los restaurantes, porque ese es el riesgo más claro para una acción de restauración de múltiplo alto. El esperado informe del 12 de mayo es la próxima gran prueba de si CAVA puede seguir combinando un fuerte crecimiento con una rentabilidad suficiente para respaldar su valoración.

Vea lo que piensan los analistas sobre las acciones de CAVA en este momento (gratis con TIKR) >>>

¿Debería invertir en CAVA Group, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CAVA y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir CAVA junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Grupo CAVA en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!