Puntos clave:

- Transformación estratégica: PepsiCo está llevando a cabo inversiones quirúrgicas en materia de precios e importantes cambios de marca en Lay's, Gatorade y Quaker.

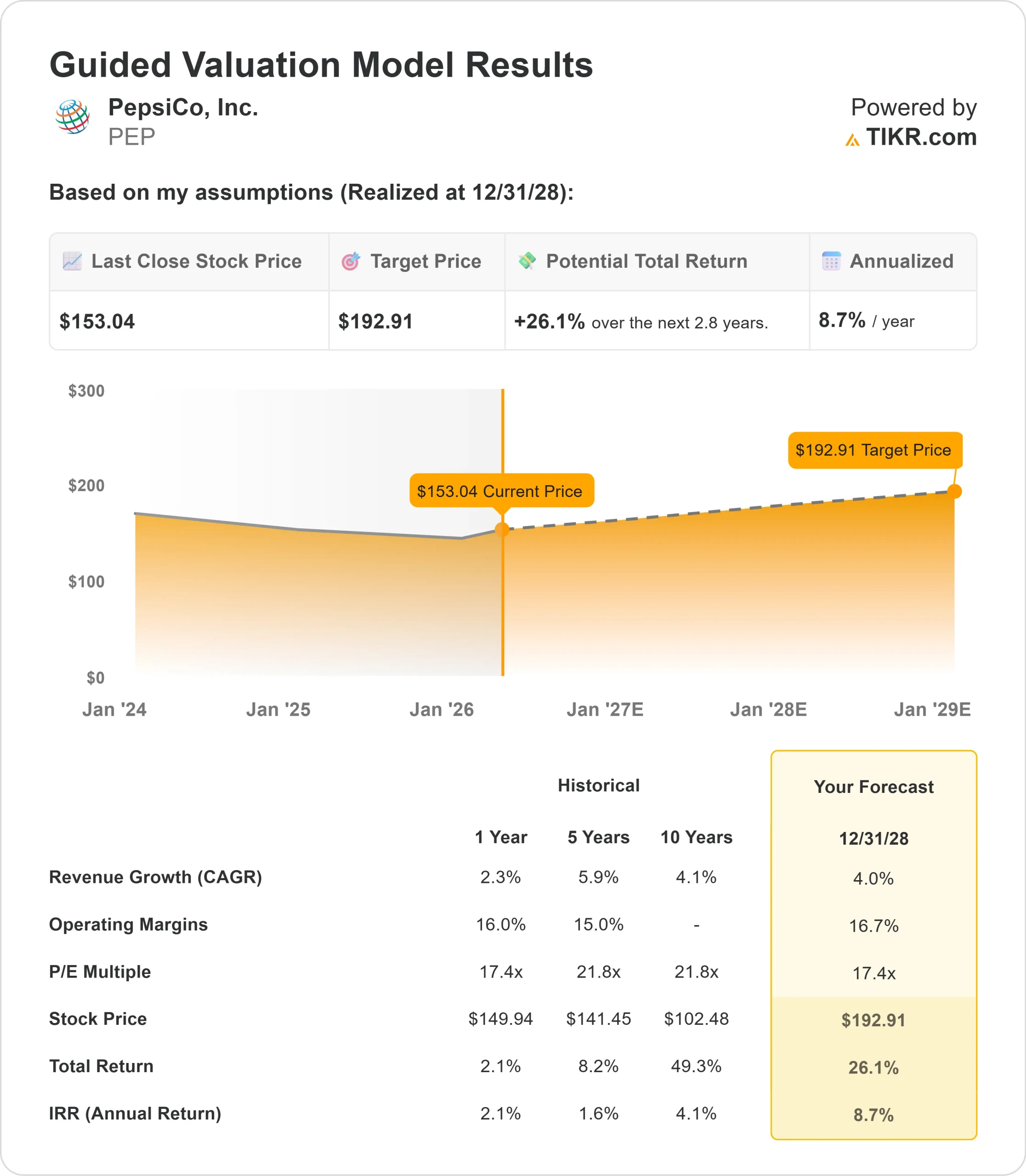

- Proyección de precios: Según las previsiones actuales, las acciones de PEP podrían alcanzar los 193 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 26% desde el precio actual de 153 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 9% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

PepsiCo(PEP) tuvo un cuarto trimestre mixto en 2025, sorteando los persistentes vientos en contra de los consumidores al tiempo que sentaba las bases para una recuperación impulsada por el volumen.

La empresa está pasando de una estrategia basada en los precios a otra centrada en la asequibilidad y la innovación, con el objetivo de aumentar la penetración en los hogares y el crecimiento de la categoría.

Ramon Laguarta, Consejero Delegado de la empresa, hizo hincapié en una transformación integral de toda la cartera.

- Frito-Lay North America está lanzando inversiones en precios quirúrgicos dirigidas a los consumidores de rentas bajas y medias que se enfrentan a fricciones de asequibilidad.

- Estas iniciativas, ampliamente probadas en múltiples mercados, han proporcionado un fuerte retorno de la inversión y se complementarán con ganancias de dos dígitos en los lineales de los principales minoristas a partir de marzo y abril.

- El negocio de bebidas mostró un impulso en 2025, con la marca Pepsi creciendo tanto en volumen como en dólares.

- La energía sigue siendo un punto brillante, con una cuota cercana al 20% gracias a su asociación de distribución con Celsius y la integración de Alani Nu.

- La dirección espera que tanto PFNA como PBNA vuelvan a crecer en volumen a principios de 2026, con una aceleración de los ingresos netos a lo largo del año.

- PepsiCo también está abordando la oportunidad de GLP-1 de frente.

- En lugar de ver los medicamentos para bajar de peso como una amenaza, la empresa ve múltiples vectores de crecimiento: control de porciones (que ya representa más del 70% del negocio de alimentos), hidratación (Propel crece más del 20%), innovación en fibra a través de Quaker y SunChips, y ofertas enriquecidas con proteínas.

- Estas iniciativas posicionan a PepsiCo para captar el consumo de los usuarios de GLP-1 en lugar de perderlo.

Para 2026, los directivos prevén un crecimiento orgánico de las ventas de un solo dígito, con una aceleración en el segundo semestre.

La empresa espera una expansión del margen operativo a pesar de las importantes inversiones comerciales, financiadas por ahorros de productividad y ganancias de eficiencia operativa.

Lo que dice el modelo para las acciones de PepsiCo

Analizamos PepsiCo a la luz de su giro estratégico hacia el crecimiento del volumen y el liderazgo de categoría. La empresa se beneficia de múltiples catalizadores que deberían impulsar un rendimiento sostenible.

- En Norteamérica, PepsiCo está reajustando su propuesta de valor.

- El negocio de Frito-Lay ganará un espacio considerable en los anaqueles, al tiempo que invertirá en productos asequibles.

- Entre los principales relanzamientos de marca se encuentran Lay's (que hace hincapié en la frescura, los ingredientes sencillos y los aceites de primera calidad, como el de aguacate y oliva), Tostitos, Gatorade (bajo en azúcar y sin sustancias artificiales) y Quaker (cereales integrales y fibra).

- No se trata de pequeños retoques, sino de transformaciones holísticas que responden a la demanda de los consumidores de productos más sencillos y funcionales.

- A escala internacional, el impulso va en aumento. México está mejorando, China muestra tendencias positivas y Oriente Medio se mantiene fuerte. Estos mercados deberían registrar un crecimiento constante de un solo dígito.

Con una previsión de crecimiento anual de los ingresos del 4,0% y unos márgenes operativos del 16,7%, nuestro modelo prevé que la acción suba a 193 USD en 2,8 años. Esto supone un múltiplo precio/beneficios de 17,4 veces.

Esto representa una compresión de los promedios históricos de PepsiCo de 21.8x (cinco años) y 21.8x (diez años).

El múltiplo más bajo reconoce la incertidumbre a corto plazo en la transición de la empresa de un modelo impulsado por los precios a un crecimiento impulsado por el volumen, con riesgos de ejecución en torno a las inversiones en asequibilidad y los proyectos de innovación.

El valor real reside en captar el crecimiento de la categoría a largo plazo a través de la innovación, al tiempo que se amplían los márgenes mediante la productividad y la integración operativa, incluidas las pruebas en curso de la distribución combinada de alimentos y bebidas en Texas y Florida.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que hemos utilizado para las acciones de PEP:

1. Crecimiento de los ingresos: 4.0%

El crecimiento de PepsiCo se centra en mejoras estructurales en Norteamérica, al tiempo que mantiene el impulso internacional.

La dirección espera que el crecimiento orgánico de las ventas se fortalezca en la segunda mitad de 2026 a medida que las inversiones en precios ganen tracción, los lanzamientos de innovación se afiancen y las recientes adquisiciones como Poppi y Siete contribuyan al crecimiento orgánico.

La empresa registró un crecimiento de los ingresos del 2,3% en 2025 a pesar de las difíciles condiciones. Con iniciativas de asequibilidad, ganancias de estantes de dos dígitos, relanzamientos de marcas importantes y la mejora de las tendencias internacionales, el crecimiento del 4% parece alcanzable a medida que la trayectoria del volumen influye positivamente.

2. Márgenes de explotación: 16.7%

PepsiCo ha mantenido unos márgenes operativos cercanos al 16% a pesar de las presiones inflacionistas.

La empresa demostró una fuerte productividad en el cuarto trimestre de 2025, que la dirección espera mantener en el primer trimestre de 2026.

Estos ahorros financiarán las inversiones comerciales al tiempo que permitirán ampliar los márgenes.

La integración de los sistemas de distribución de alimentos y bebidas, la optimización de la cadena de suministro y el redimensionamiento de las operaciones de Frito-Lay ofrecen oportunidades adicionales de eficiencia.

Combinado con el apalancamiento operativo del crecimiento del volumen, los márgenes del 16,7% son realistas.

3. Múltiplo P/E de salida: 17.4x

Actualmente, el mercado valora PepsiCo en 17.7 veces las ganancias. Suponemos que el P/E se mantiene cerca de 17.4x durante nuestro periodo de pronóstico. Esto refleja una relación riesgo-recompensa equilibrada a medida que la empresa ejecuta su transformación estratégica.

La incertidumbre a corto plazo en torno al gasto de los consumidores, las tasas de adopción de GLP-1 y la ejecución de inversiones asequibles crea cierta presión múltiple.

Sin embargo, a medida que PepsiCo demuestre la recuperación del volumen y el éxito de los lanzamientos de innovación, la empresa debería obtener un múltiplo premium estable dado su liderazgo en el mercado y su sólida generación de efectivo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

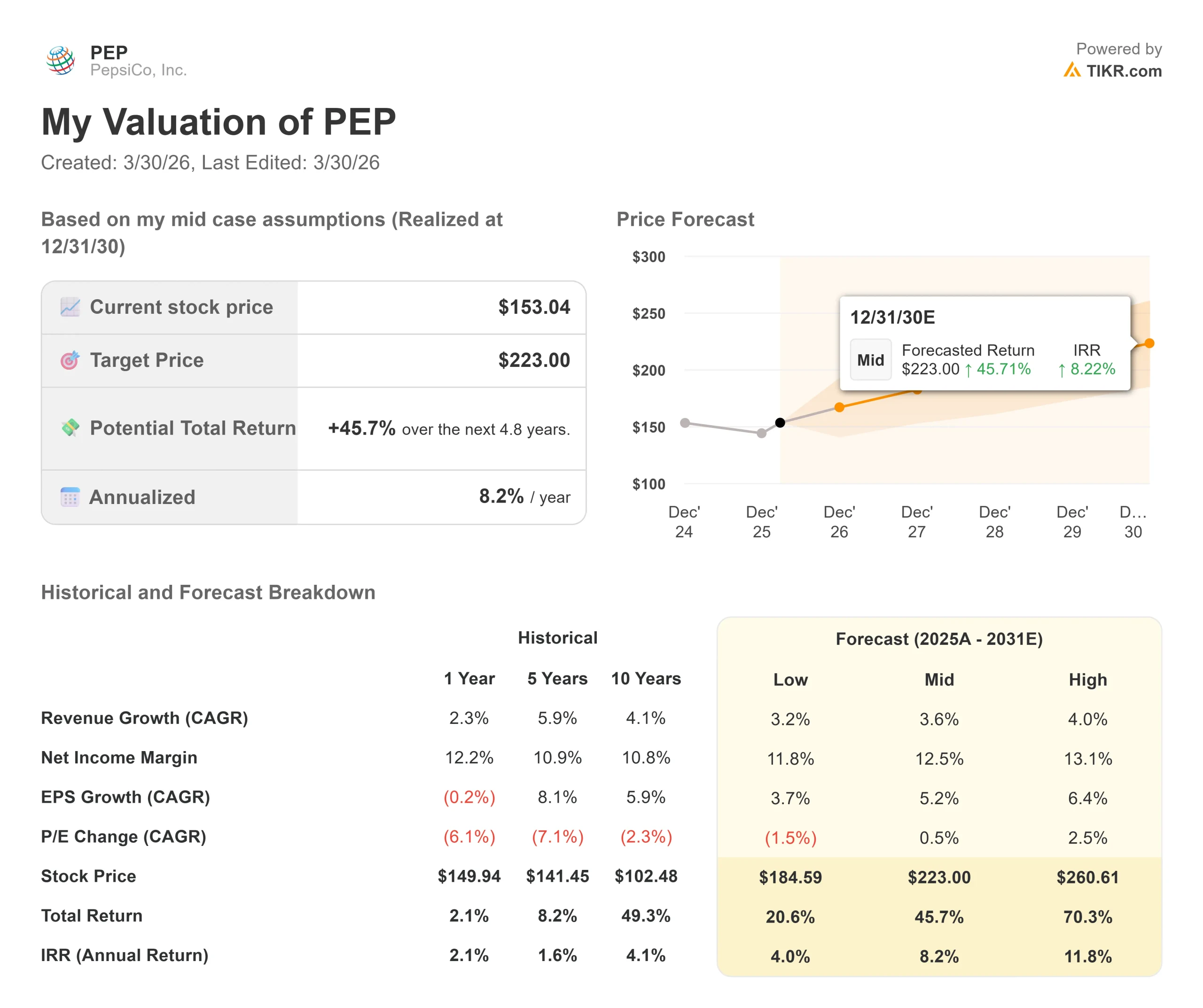

Los productos básicos de consumo se enfrentan a patrones de consumo cambiantes y a la intensidad de la competencia. A continuación se muestra cómo podrían comportarse las acciones de PepsiCo en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,2% y los márgenes de ingresos netos se comprimen hasta el 11,8%, los inversores seguirán obteniendo un rendimiento total del 21% (4,0% anual).

- Caso medio: Con un crecimiento del 3,6% y unos márgenes del 12,5%, esperamos una rentabilidad total del 46% (8,2% anual).

- Caso alto: Si las iniciativas de innovación y asequibilidad impulsan un crecimiento de los ingresos del 4,0% mientras PepsiCo mantiene márgenes del 13,1%, el rendimiento total podría alcanzar el 70% (11,8% anual).

Vea lo que piensan los analistas sobre las acciones de PEP en este momento (gratis con TIKR) >>>

El rango refleja la ejecución de los relanzamientos de marca, el éxito de la oportunidad del GLP-1 y la capacidad de la empresa para convertir las ganancias de espacio en las estanterías y las inversiones en asequibilidad en un crecimiento sostenido del volumen.

En el caso más bajo, las presiones de los consumidores se intensifican o la innovación no logra resonar.

En el caso alto, el giro estratégico acelera el crecimiento de la categoría más allá de las expectativas, mientras que las iniciativas de productividad producen una expansión de márgenes mejor que la planeada.

¿Cuánto pueden subir las acciones de PepsiCo a partir de ahora?

Con la nueva herramienta Valuation Model de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!