Principales conclusiones:

- Adobe está bajo presión porque los inversores quieren pruebas más sólidas de que los productos de IA pueden respaldar el crecimiento, mientras que el liderazgo y las cuestiones regulatorias permanecen en el foco.

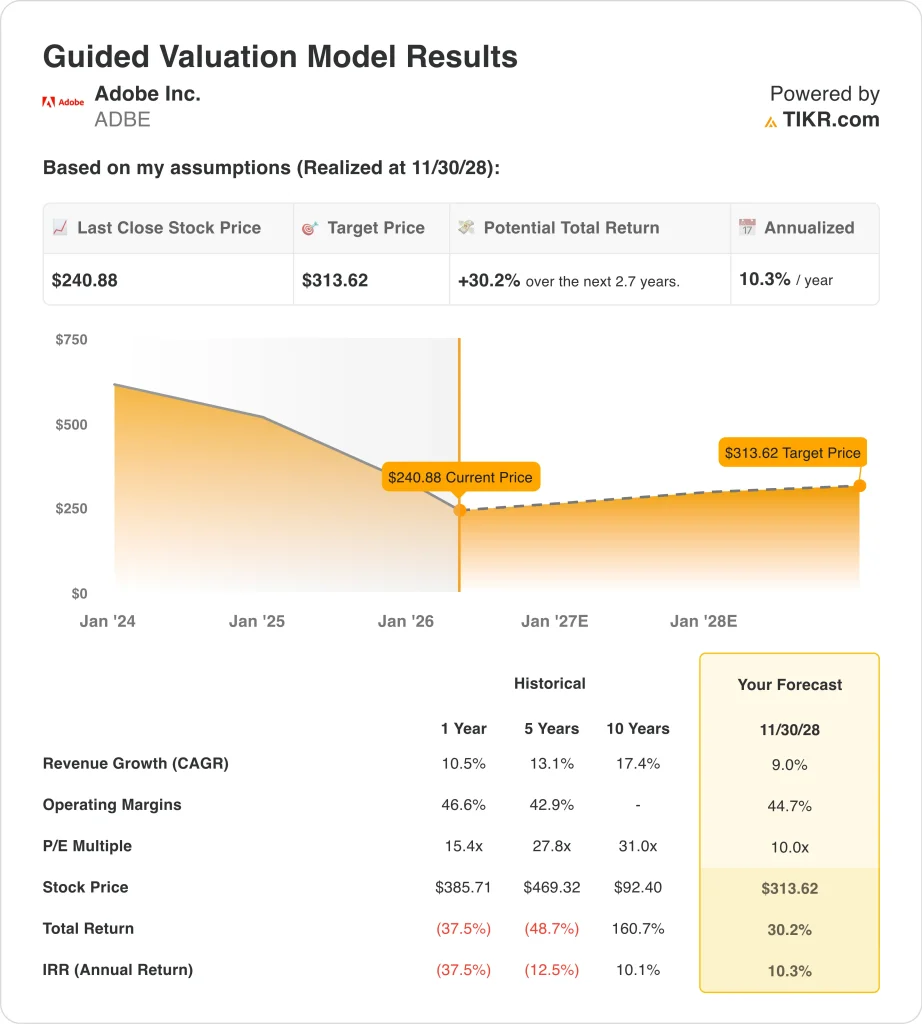

- Las acciones de Adobe podrían alcanzar razonablemente los 314 dólares por acción en noviembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 30,2% desde el precio actual de 241 dólares, con una rentabilidad anualizada del 10,3% durante los próximos 2,7 años.

¿Qué ha pasado?

Adobe Inc. (ADBE) se convirtió en una historia de mercado más grande después de su informe trimestral de marzo y los acontecimientos que siguieron. Adobe registró unos ingresos récord de 6.400 millones de dólares en el primer trimestre del año fiscal 2026, un 12% más que en el mismo periodo del año anterior, y también dijo que el ARR total del trimestre fue de 26.100 millones de dólares.

Sin embargo, Reuters informó que las acciones cayeron después de la impresión porque los inversores ya estaban centrados en la competencia de IA y luego tuvieron que procesar la incertidumbre añadida de la transición planificada del CEO Shantanu Narayen.

El reciente flujo de noticias de la compañía añadió tanto aspectos positivos como negativos. Adobe anunció una asociación más profunda con NVIDIA para construir la próxima generación de modelos Firefly y flujos de trabajo agénticos, y la oficina de cárteles de Alemania autorizó la adquisición prevista de Semrush por parte de Adobe en la primera fase de revisión.

Sin embargo, la autoridad reguladora del Reino Unido también ha abierto una investigación por las comisiones de cancelación y Adobe ha llegado a un acuerdo de 150 millones de dólares con las autoridades estadounidenses por la información sobre suscripciones y cancelaciones.

La propia dirección de Adobe trató de mantener el foco en la ejecución. En el comunicado del primer trimestre, el director financiero Dan Durn afirmó que "Adobe logró un crecimiento de los ingresos por suscripciones del 13% y un flujo de caja récord en el primer trimestre de 2.960 millones de dólares".

Aun así, el mercado parece más interesado en el ritmo de monetización de la IA, la continuidad del liderazgo y el escrutinio de la política de suscripción que en los titulares.

A continuación se explica por qué las acciones de Adobe podrían ofrecer rendimientos moderados hasta 2028 si los productos de IA profundizan en la monetización y los márgenes se mantienen fuertes, pero es probable que las acciones necesiten primero una ejecución más limpia y un mejor sentimiento.

Qué dice el modelo sobre las acciones ADBE

Analizamos el potencial alcista de las acciones de Adobe utilizando hipótesis de valoración basadas en ingresos recurrentes por suscripciones, márgenes muy elevados y un múltiplo de beneficios inferior al de Adobe en años anteriores.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 9,0%, unos márgenes operativos del 44,7% y un múltiplo P/E normalizado de 10,0x, el modelo proyecta que las acciones de Adobe podrían subir de 241 $ a 314 $ por acción.

Eso supondría una rentabilidad total del 30,2%, o una rentabilidad anualizada del 10,3% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ADBE:

1. Crecimiento de los ingresos: 9%.

Adobe ha mantenido un crecimiento constante incluso cuando las acciones cayeron bruscamente. Los ingresos aumentaron de 21.500 millones de dólares en el ejercicio fiscal 2024 a 23.800 millones de dólares en el ejercicio fiscal 2025, y los ingresos LTM alcanzaron unos 24.500 millones de dólares en las cifras que proporcionó. Esto es importante porque los inversores no se enfrentan a una línea superior quebrada, sino a un debate sobre hasta qué punto la IA puede sostener o acelerar ese crecimiento.

El motor de ingresos sigue siendo principalmente las suscripciones. Adobe declaró que los ingresos por suscripciones en el primer trimestre del ejercicio fiscal de 2020 aumentaron un 13%, y la dirección dijo que el ARR total alcanzó los 26.060 millones de dólares al final del trimestre. Estas cifras demuestran por qué el mercado sigue dando crédito a Adobe por un modelo de negocio duradero, aunque cuestiona la calidad del crecimiento futuro.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de crecimiento de los ingresos del 9,0%. Esto está por debajo de la CAGR histórica de ingresos de Adobe del 10,5% en un año que se muestra en el modelo de valoración, por lo que no se está pidiendo una gran aceleración. Supone que Adobe sigue creciendo a través de Creative Cloud, Document Cloud y las ofertas de AI-first, pero a un ritmo más lento que sus años anteriores de alto crecimiento.

2. Márgenes operativos: 44.7%

Los márgenes de Adobe siguen siendo una de sus mayores fortalezas. El margen bruto LTM fue del 89,4%, y el margen EBIT LTM fue del 36,6% en las cifras que proporcionó, mientras que la cuenta de resultados muestra que Adobe ha mantenido el crecimiento de los ingresos operativos junto con los ingresos. Esto da a Adobe margen para invertir en IA y seguir produciendo fuertes beneficios y flujo de caja.

El flujo de caja ayuda a explicar por qué la calidad del margen importa tanto aquí. Adobe registró un flujo de caja operativo récord en el primer trimestre de 2.960 millones de dólares, y las cifras de flujo de caja que has compartido muestran un flujo de caja libre LTM superior a 10.000 millones de dólares. Una empresa que genera tanto efectivo puede absorber la inversión en productos, financiar recompras y seguir defendiendo la rentabilidad mejor que la mayoría de sus homólogas de software.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 44,7%. Es ligeramente inferior al margen histórico del 46,6% en un año que se muestra en el modelo de valoración, por lo que parece más comedido que agresivo. Supone que Adobe sigue siendo muy rentable, pero también deja espacio para la inversión en IA y los costes de salida al mercado a medida que la empresa impulsa nuevas ofertas.

3. Salir del múltiplo P/E: 10x

El múltiplo de Adobe se ha comprimido bruscamente, y eso es gran parte de la historia. Las cifras que has proporcionado muestran un PER LTM cercano a 14,0x, mientras que el modelo guiado utiliza un múltiplo de salida de 10,0x. Esto significa que el caso de valoración ya asume una mayor compresión, no un gran repunte del sentimiento.

Ese múltiplo más bajo refleja una incertidumbre real. Los inversores están sopesando unos fundamentales sólidos frente a la competencia de la IA, el riesgo de transición en el liderazgo y la presión regulatoria en torno a las prácticas de suscripción. Estas preocupaciones explican por qué Adobe podría superar las expectativas de ingresos y seguir bajo presión en el mercado.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 10,0x. Parece conservador para una empresa de software con los márgenes y la generación de efectivo de Adobe, pero se ajusta al modelo y al sentimiento actual. Si Adobe supera esta configuración, probablemente será gracias a unos beneficios más sólidos y a la monetización de la IA, no a que los inversores vuelvan a pagar de repente un múltiplo superior.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

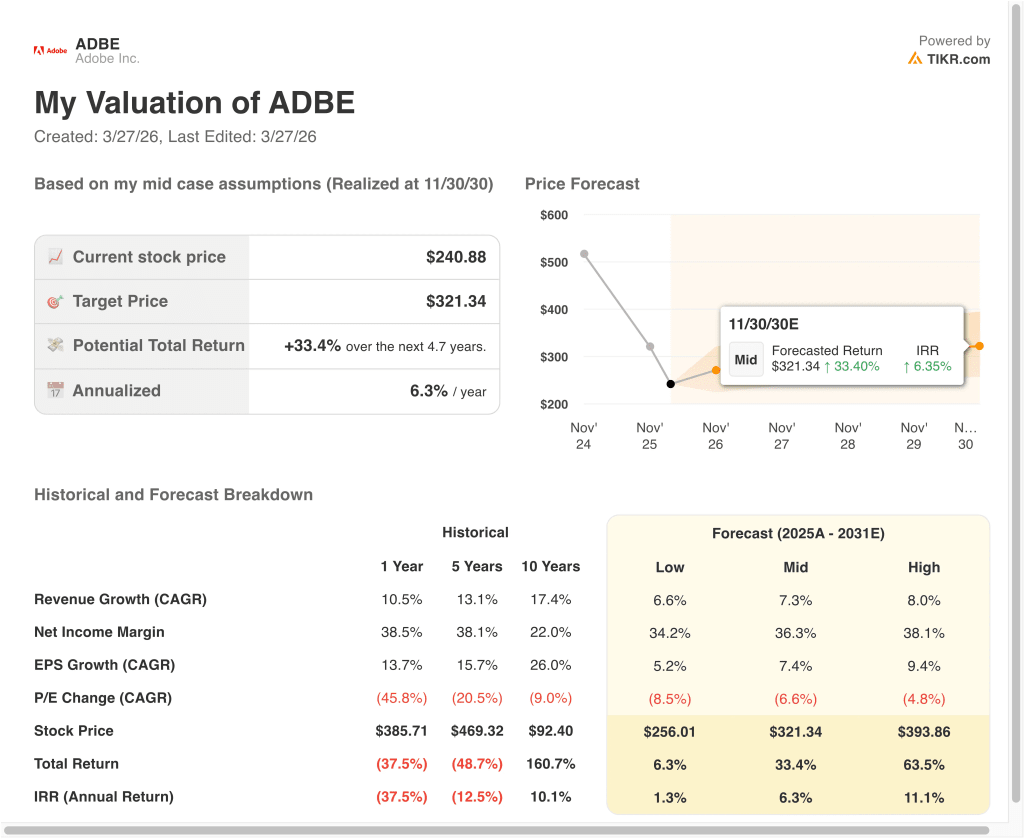

Diferentes escenarios para las acciones de ADBE hasta 2030 muestran resultados variados basados en la monetización de la IA, la durabilidad de los márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La monetización de la IA avanza lentamente y la valoración se comprime más rápido → 1,3% de rentabilidad anual

- Caso medio: Adobe sigue ampliando la IA en Creative Cloud, Document Cloud y los flujos de trabajo empresariales → 6,3 % de rentabilidad anual

- Caso alto: La adopción de Firefly, los flujos de trabajo empresariales de IA y la monetización entre nubes se mantienen excepcionalmente fuertes → 11,1 % de rentabilidad anual

De cara al futuro, las acciones de Adobe probablemente cotizarán en función de las señales de ingresos de IA, la durabilidad de las suscripciones y la claridad de la gestión. Los próximos puntos de control clave son la reunión anual del 15 de abril, la Cumbre de Adobe a finales de abril y los resultados del segundo trimestre fiscal previstos para junio.

Si Adobe puede demostrar que Firefly y otros productos de IA están añadiendo un crecimiento significativo sin dañar los márgenes, las acciones pueden empezar a parecerse menos a un incumbente perturbado y más a una plataforma rentable en transición.

Vea lo que piensan los analistas sobre las acciones de ADBE en este momento (Gratis con TIKR) >>>

¿Debería invertir en Adobe Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque ADBE y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir ADBE junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!