Estadísticas clave de PYPL Stock

- Rentabilidad anual: -24

- Rango de 52 semanas: $38 a $80

- Precio objetivo del modelo de valoración: $67

- Alza implícita: 53

Analice sus acciones favoritas, como PayPal Holdings con TIKR (Es gratis) >>>

¿Qué ha pasado?

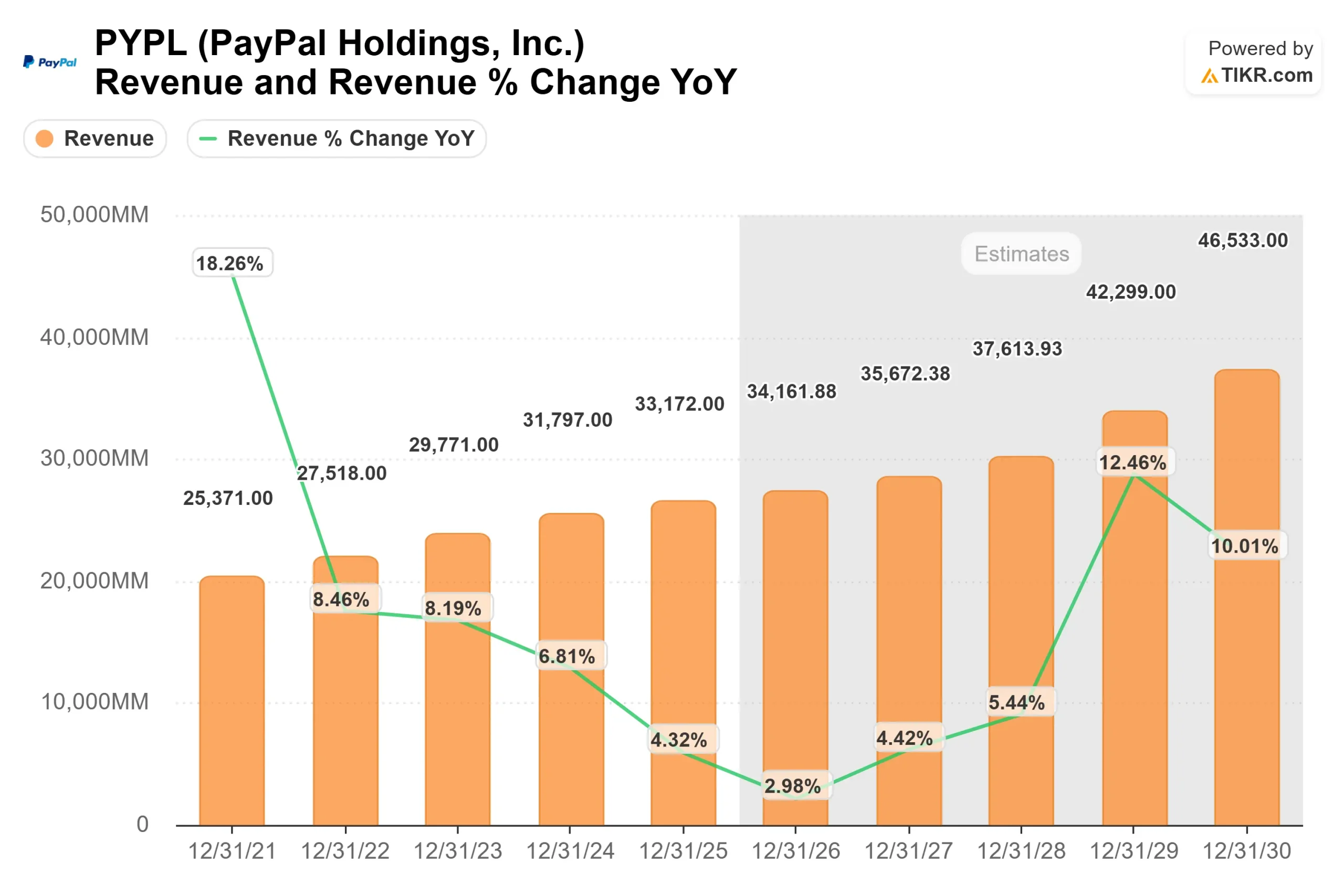

Las acciones de PayPal Holdings ha bajado cerca de un 24% en lo que va de año, cotizando cerca de los 45 $ por acción, ya que los inversores siguen centrados en si la empresa puede llevar a cabo con éxito un cambio de tendencia después de que el crecimiento se ralentizara en su negocio principal de pago y las expectativas se reajustaran a principios de este año.

La acción ha bajado principalmente porque el checkout de marca de PayPal, su producto de mayor margen en el que los usuarios pagan directamente a través de PayPal en el checkout online, creció solo un 1% en el cuarto trimestre, lo que indica un débil crecimiento del volumen, ya que la empresa se enfrenta a la creciente competencia de Apple Pay, Block, Adyen y Stripe, que ofrecen experiencias de checkout más rápidas o integraciones de comerciantes más profundas.

En el Wolfe FinTech Forum, PayPal destacó que en 2025 logró un crecimiento del BPA de mediados de la década, un crecimiento del 6% del margen de transacciones en dólares, un crecimiento de la monetización de Venmo del 20% y un volumen de compra ahora, paga después de más de 40.000 millones de dólares, mientras que la dirección dijo que las tendencias de pago de marca han sido solo ligeramente mejores que el crecimiento del 1% reportado en el cuarto trimestre.

El director financiero, Jamie Miller, dijo que Enrique, que empezó a trabajar el pasado lunes, está aportando "una toma de decisiones más rápida", ya que la empresa impulsa un plan de ejecución más específico para 2026, al tiempo que planea unos 400 millones de dólares en inversiones este año, incluso cuando se espera que el crecimiento en dólares del margen de transacciones sea ligeramente negativo, o aproximadamente plano excluyendo los intereses de los saldos de los clientes.

El posicionamiento institucional refleja una opinión dividida sobre el valor. SG Americas Securities aumentó su participación un 245,6% en el cuarto trimestre, hasta cerca de 1,09 millones de acciones, mientras que Wealth Enhancement Advisory Services elevó su participación un 21,1%, hasta cerca de 210.000 acciones, pero Nordea Investment Management redujo su participación un 24,2%, hasta cerca de 3,25 millones de acciones, y Assenagon Asset Management recortó su posición un 15%, hasta cerca de 1,55 millones de acciones, lo que sugiere que los inversores siguen divididos sobre si las inversiones de PayPal pueden traducirse en un mayor crecimiento.

Valore PayPal Holdings instantáneamente (Gratis con TIKR) >>>

¿Está PYPL infravalorada?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4,3%.

- Márgenes operativos: 16.7%

- Múltiplo PER de salida: 8,2x

Las perspectivas de PayPal reflejan una transición hacia un crecimiento más lento pero más estable, ya que el volumen total de pagos sigue creciendo pero la presión sobre los precios de los competidores reduce cuánto gana la empresa por transacción.

Se espera que la expansión de los márgenes impulse el crecimiento de los beneficios, respaldada por la disciplina de costes y un cambio de combinación hacia productos de mayor margen, como los servicios de pago de marca y de vendedor, que ayudan a las empresas a procesar los pagos y mejorar las tasas de conversión.

Venmo sigue siendo un motor clave, ya que la monetización a través de tarjetas de débito, Pay with Venmo y las integraciones comerciales pueden aumentar los ingresos por usuario, mientras que buy now, pay later favorece el aumento del tamaño de las transacciones y la participación.

Al mismo tiempo, la competencia de Apple Pay, Block, Adyen y Stripe sigue presionando la capacidad de PayPal para aumentar los precios, por lo que la ejecución a través de la experiencia de pago, las asociaciones con comerciantes y la diferenciación del producto son fundamentales para mantener el crecimiento.

Sobre la base de estos supuestos, el modelo estima un precio objetivo de unos 67 dólares, lo que implica un alza de aproximadamente el 53%, lo que sugiere que las acciones parecen infravaloradas si PayPal puede estabilizar su crecimiento básico de pago mientras continúa ampliando los márgenes.

A los niveles actuales, PayPal parece infravalorada, con un rendimiento futuro impulsado por la expansión de los márgenes, la monetización de Venmo y la mejora de la ejecución en su ecosistema principal de pagos y vendedores en 2026.

¿Cuánto pueden subir las acciones de PYPL a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de PayPal Holdings, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo modelo de valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

Valore PayPal Holdings en menos de 60 segundos con TIKR (es gratis) >>>