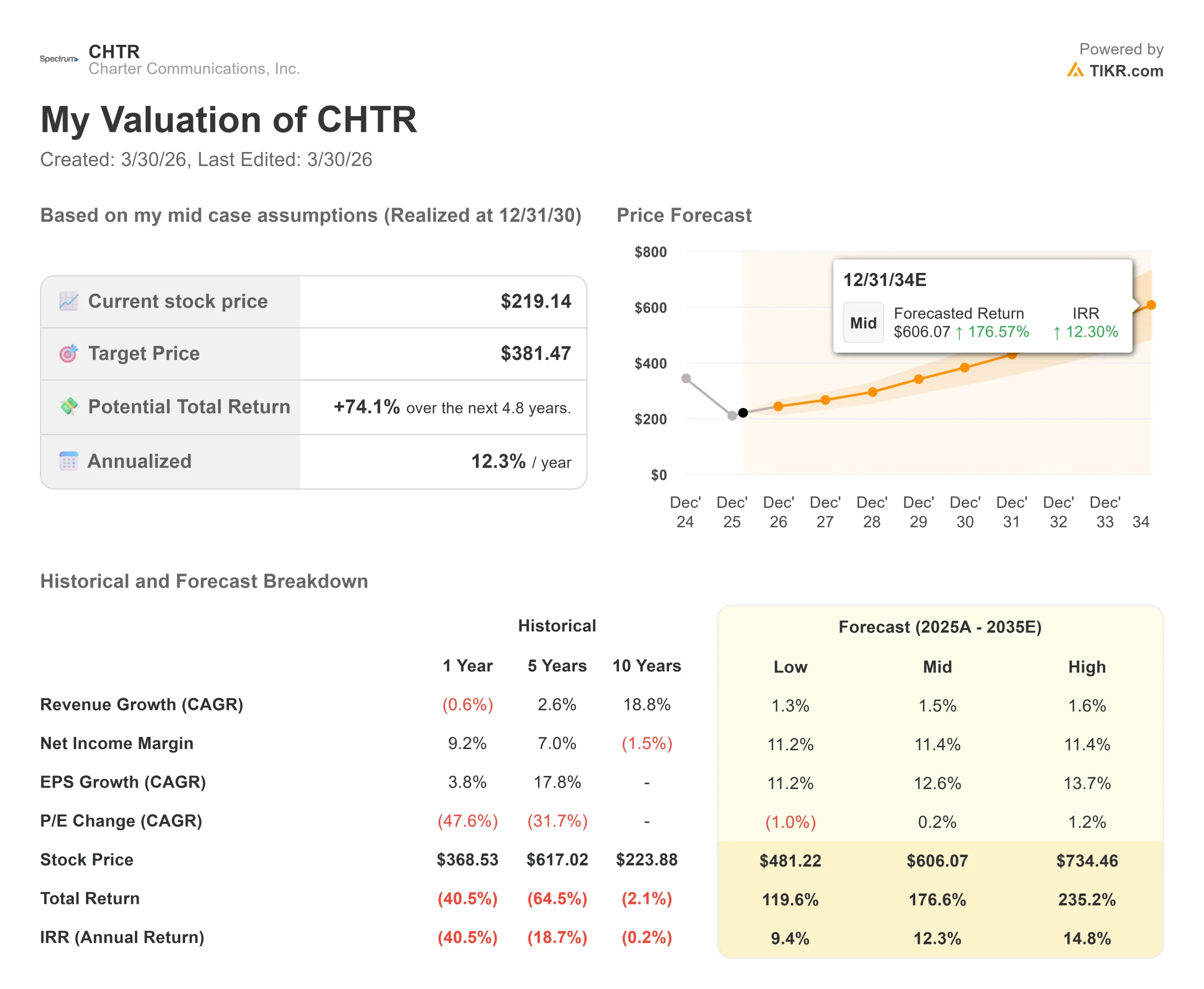

Estadísticas clave de las acciones de Charter Communications

- Precio actual: $219.14

- Precio objetivo (medio): $381.47

- Objetivo de la calle: 276,80

- Rentabilidad potencial total: +74.1%

- TIR anualizada: 12,30% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Charter Communications (CHTR) ha bajado aproximadamente un 50% desde su máximo de 52 semanas de 437,06 dólares, y el mercado está dividido sobre lo que esto significa. Los alcistas argumentan que las acciones están preparadas para un descenso permanente, pero la red subyacente y la trayectoria del flujo de caja libre no lo apoyan.

Los bajistas señalan cuatro trimestres seguidos de pérdidas de abonados de banda ancha y un mercado competitivo cada vez más difícil.

La cuestión no resuelta es si Charter puede realmente conseguir que la banda ancha vuelva a crecer, o si la fibra y la tecnología inalámbrica fija han reclamado ese terreno de forma permanente.

El 27 de febrero de 2026, la FCC aprobó la adquisición de Cox Enterprises por parte de Charter por 34.500 millones de dólares, despejando así el último gran obstáculo federal.

La Comisión de Servicios Públicos de California sigue siendo la única aprobación estatal pendiente, y Charter está presionando para que la decisión final no se produzca más tarde del 16 de julio para poder cerrar la operación a mediados de año.

Cuando se conocieron los resultados del cuarto trimestre de 2025, el 30 de enero, las acciones subieron un 7,33% en las operaciones previas a la comercialización, ya que las pérdidas en banda ancha se redujeron más de lo esperado y la empresa registró un aumento inusitado de suscriptores de vídeo.

En su intervención en la conferencia NSR/BCG Global Connectivity Leaders Conference, celebrada en Nueva York el 26 de marzo, la directora financiera, Jessica Fischer, fue directa: "Nuestra prioridad número uno es conseguir que la banda ancha vuelva a crecer", y reconoció la existencia de un mercado competitivo, pero expuso las herramientas concretas que Charter está desplegando para contrarrestarlo.

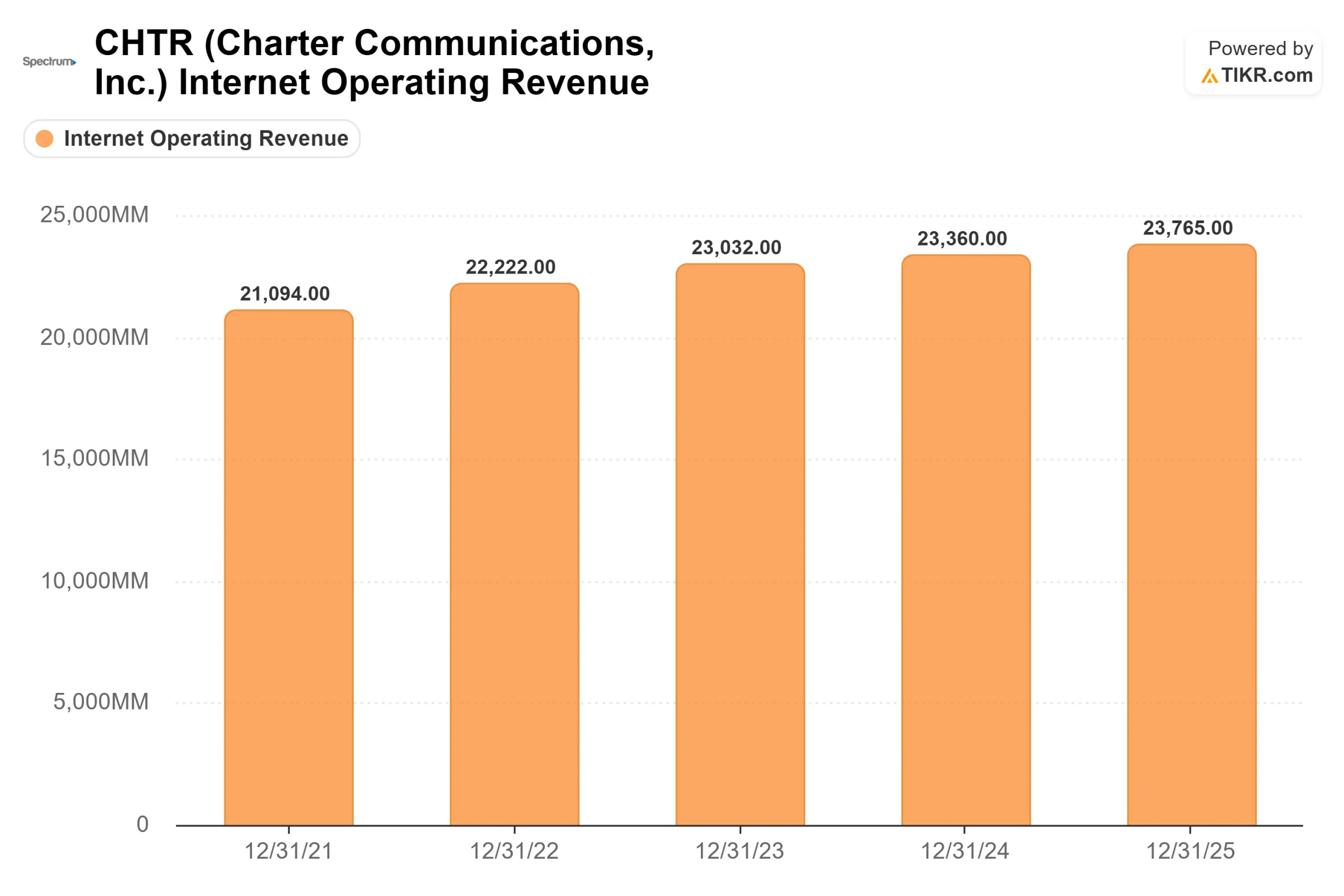

Charter perdió 119.000 clientes de Internet en el cuarto trimestre de 2025, una mejora respecto a los 177.000 perdidos en el cuarto trimestre de 2024. Los ingresos de todo el año 2025, de 54.800 millones de dólares, disminuyeron un 0,6% interanual, y el EBITDA ajustado del cuarto trimestre, de 5.700 millones de dólares, cayó un 1,2% interanual.

Las cifras siguen siendo negativas. Pero el ritmo de deterioro se está ralentizando, que es el punto de inflexión del que depende el caso de inversión.

Vea las estimaciones históricas y futuras de las acciones de Charter Communications (¡Es gratis!) >>>

¿Está infravalorada Charter Communications en la actualidad?

El argumento de valoración se basa en la estructura de costes y la inflexión del flujo de caja libre, no en el crecimiento de los ingresos.

Fischer dedicó la mayor parte del tiempo en la conferencia del 26 de marzo a la historia del CapEx.

Charter lleva cuatro años por encima de su ritmo de gasto a largo plazo debido a dos programas específicos: una iniciativa de expansión rural y un proyecto de evolución de la red para actualizar su infraestructura de cable a DOCSIS 4.0, el estándar que permite velocidades de varios gigabits en las líneas existentes.

La iniciativa de expansión finaliza este año.

El proyecto de evolución de la red se completará sustancialmente a finales de 2027: "Basta con retirar ese capital del plan para que volvamos a tener una tasa de ejecución inferior a 8.000 millones de dólares", dijo Fischer, refiriéndose a las previsiones de inversión para 2028 y años posteriores.

Esto se traduce directamente en flujo de caja libre".

En cuanto a la competencia, Fischer dijo que la presión de la telefonía fija inalámbrica "no es muy diferente de la que ha habido anteriormente", y sobre Starlink: "No hay un impacto perceptible de Starlink en las tendencias en este momento".

Reconoció que los competidores de fibra siguen ganando terreno en los mercados maduros, pero argumentó que Charter conserva una mayor cuota de mercado en esos mercados debido a su producto convergente, su escala y su oferta de vídeo.

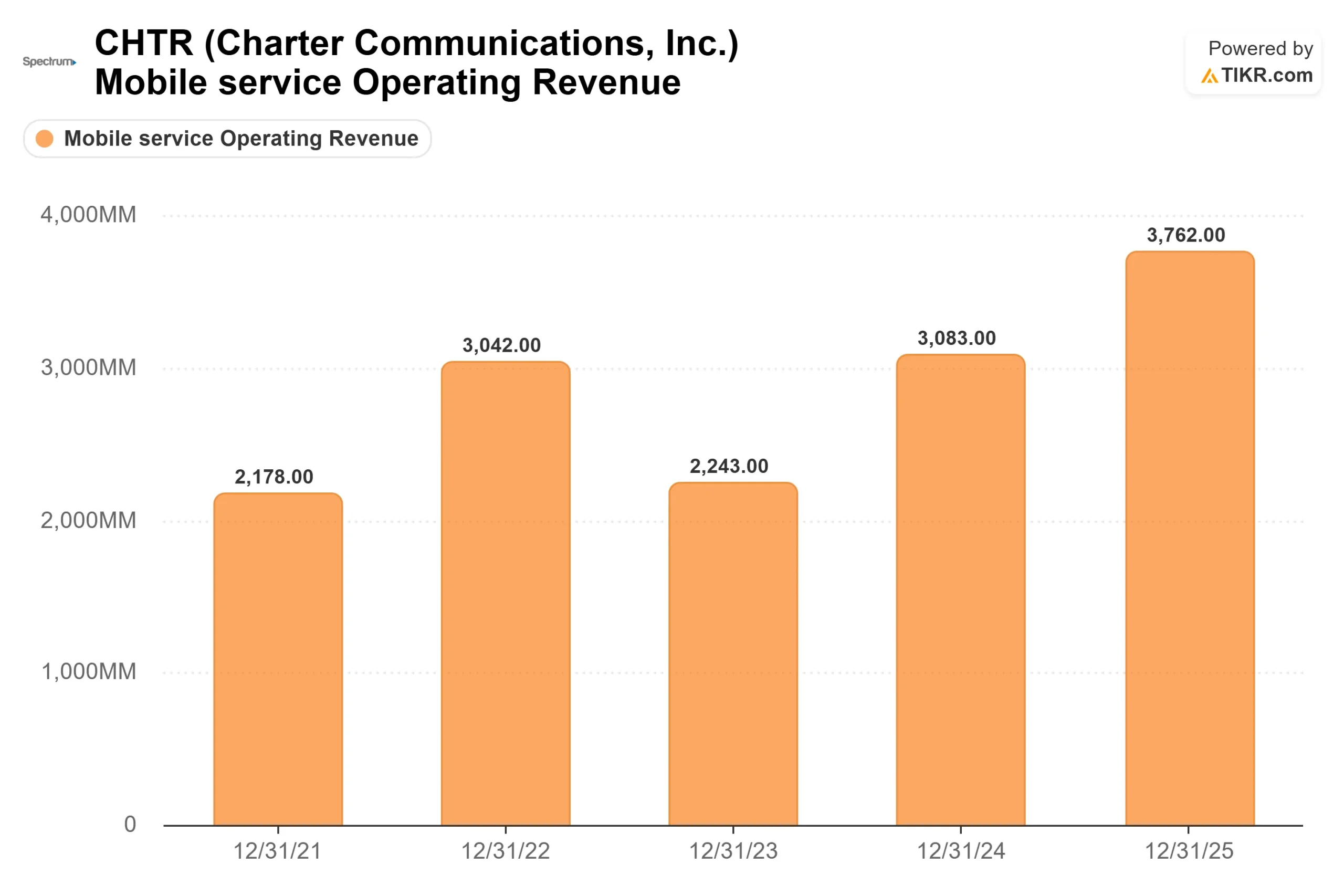

Las líneas móviles crecieron en 428.000 en el cuarto trimestre de 2025, y los ingresos por conectividad residencial aumentaron un 2,3% interanual a pesar de las pérdidas de clientes de banda ancha.

Fischer confirmó que la red WiFi y CBRS de Charter suministra ahora el 88% de los datos a teléfonos móviles en su red, operando en gran medida sobre infraestructura propia en lugar de reventa pura de operador.

El margen del servicio móvil, excluidos los costes de adquisición de abonados, alcanzó el 34% en el tercer trimestre de 2025, y Fischer dijo que "espera plenamente" un crecimiento significativo de ese margen durante varios años más a medida que se vaya ampliando.

La operación con Cox, de 34.500 millones de dólares, crearía el mayor proveedor de cable y banda ancha del país, con unos 38 millones de abonados, superando a Comcast.

Fischer se refirió específicamente a Cox: su penetración en telefonía móvil y vídeo es muy baja, lo que significa que Charter puede aplicar inmediatamente sus precios y paquetes Spectrum a una nueva base de clientes.

También destacó los activos B2B de Cox, incluida su plataforma de fibra comercial Segra y el negocio de TI gestionado RapidScale, como capacidades que Charter puede ampliar a lo largo de su actual huella de 41 estados.

El principal riesgo es California. La CPUC ha indicado que podría celebrar audiencias en abril, con un plazo legal hasta finales de enero de 2027.

Un retraso más allá de mediados de 2026 retrasa la realización de sinergias y ralentiza la inflexión del flujo de caja libre de la que depende el modelo.

TIKR Análisis avanzado del modelo

- Precio actual: $219.14

- Precio Objetivo (Medio): $381.47

- Rentabilidad total potencial: +74.1%

- TIR anualizada: 12,30% / año

El TIKR medio tiene como objetivo 381,47 $ para el 31 de diciembre de 2030, lo que implica una rentabilidad total del 74,1% con una TIR anualizada del 12,30%. La TACC media de los ingresos del 1,5% es conservadora, que es la construcción honesta: el modelo no requiere una recuperación de los abonados a la banda ancha para generar fuertes rendimientos.

Dos impulsores de ingresos apoyan ese camino. En primer lugar, los ingresos por servicios móviles crecen rápidamente y compensan cada vez más la compresión de la banda ancha. En segundo lugar, el ARPU de banda ancha está aumentando gracias a tres palancas que Fischer mencionó en la conferencia del 26 de marzo: la venta de clientes a niveles de gigabit y 2 gigabit a medida que se amplía la evolución de la red, la incorporación de servicios de valor añadido como Invincible WiFi (el producto de Charter que combina WiFi 7 con respaldo 5G), y la promoción de paquetes multiproducto que mejoran tanto la retención como los ingresos por hogar.

El motor del margen es la normalización del CapEx. Cuando la evolución de la red finalice en 2027 y los gastos de capital vuelvan a ser inferiores a 8.000 millones de dólares, el flujo de caja libre se expandirá y fluirá directamente al beneficio por acción, que el modelo proyecta a una tasa anual equivalente del 12,6% durante el periodo de previsión. Así es como una empresa de cable de bajo crecimiento de ingresos genera una rentabilidad total del 74%.

El principal inconveniente: si California retrasa el cierre de Cox hasta 2027, la inflexión del FCF es más lenta. Si las pérdidas de banda ancha no se estabilizan, el crecimiento del ARPU se enfrenta a una compresión adicional. En ese escenario, la TIR baja al 9,40% anual.

Conclusión: Atentos al informe de resultados del primer trimestre de 2026 el 24 de abril. La métrica que importa son las adiciones netas de banda ancha residencial. Si el paquete Life Unlimited de Charter, las tasas de conexión de Invincible WiFi y la venta de gigabits se reflejan en una reducción de las pérdidas, es más fácil mantener el argumento. Las declaraciones de Fischer del 26 de marzo sugieren que la dirección cree tener las herramientas. El primer trimestre ofrece el primer dato.

A 219,14 dólares, Charter cotiza como si el EBITDA disminuyera indefinidamente, en una red con más del 99% de fibra hasta el nodo, con un negocio de telefonía móvil en rápido crecimiento, una adquisición transformadora pendiente y un ciclo de inversión a dos años de la normalización. El caso medio de TIKR dice que la combinación valdrá 381,47 dólares el 31 de diciembre de 2030.

¿Debería invertir en Charter Communications?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Charter Communications y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Charter Communications junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Charter Communications en TIKR Gratis →.

Está buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!