Estadísticas clave de las acciones de Consolidated Edison

- Rendimiento en la última semana: +2%

- Rango de 52 semanas: $95 a $116.2

- Precio actual: 111,7

¿Qué ha ocurrido?

Consolidated Edison(ED), una empresa regulada de electricidad y gas que presta servicio a la ciudad de Nueva York, elevó su 52º dividendo anual consecutivo al tiempo que orientaba su crecimiento del BPA ajustado a cinco años entre el 6% y el 7% a partir de un punto medio de 6,10 dólares, incluso cuando la acción cotiza a 111,68 dólares, cerca de su máximo de 52 semanas de 116,23 dólares.

El 19 de febrero, Con Edison informó de unos gastos de explotación en el cuarto trimestre de 2025 de 3.510 millones de dólares, frente a los 3.160 millones del año anterior, y unos gastos por intereses de 313 millones de dólares frente a 304 millones, las dos presiones sobre los costes que impulsaron la caída trimestral.

Además, el beneficio por acción ajustado de Con Edison en el cuarto trimestre de 2025, de 0,89 dólares, no alcanzó el consenso de Wall Street de 0,95 dólares, ya que los gastos de explotación aumentaron a 3.510 millones de dólares, frente a los 3.160 millones del año anterior, y los gastos por intereses subieron a 313 millones de dólares, frente a 304 millones.

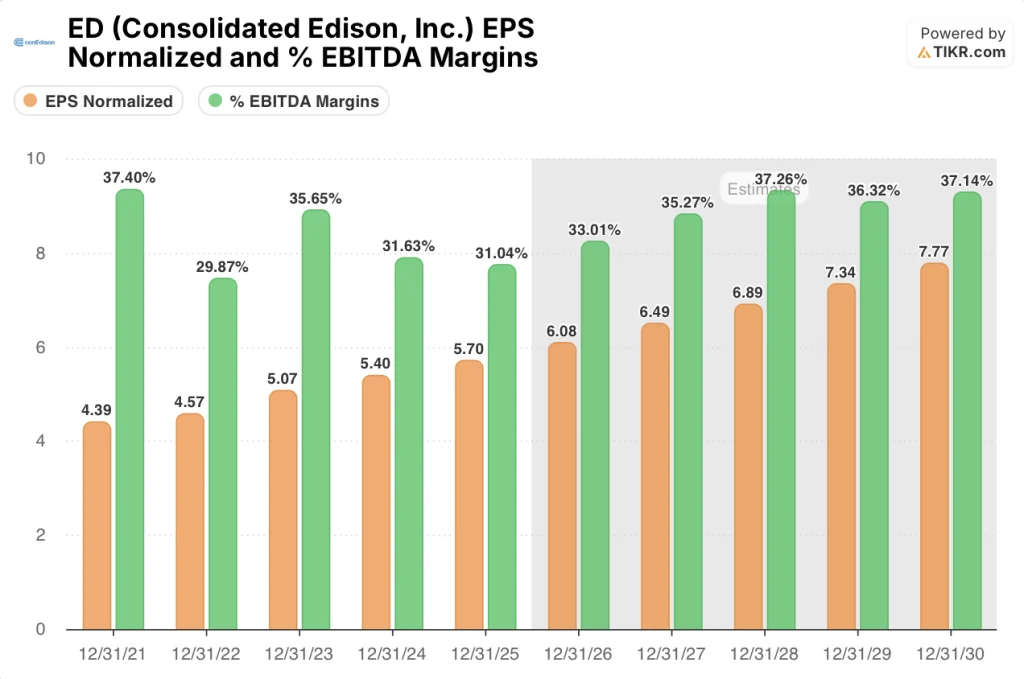

El BPA normalizado alcanzó los 5,70 dólares en el ejercicio 2025 y, según las estimaciones de TIKR, crecerá hasta los 6,08 dólares en 2026 y los 6,49 dólares en 2027, mientras que los márgenes de EBITDA aumentan del 31,0% en 2025 al 33,0% en 2026 y al 35,3% en 2027, lo que refleja la recuperación de costes impulsada por las tarifas de la empresa en un modelo de servicio público regulado intensivo en capital.

Por otra parte, el 23 de febrero, Jefferies elevó su precio objetivo de 112 a 118 dólares, al tiempo que reiteraba su posición de "mantener", citando la reciente aprobación de las tarifas de Con Edison of New York, un plan regulado por el Estado que establece los ingresos y rendimientos permitidos durante tres años, como base para la estabilidad de los beneficios hasta 2028.

Kirk Andrews, Vicepresidente Senior y Director Financiero, declaró en el comunicado de prensa de resultados del 19 de febrero que "el plan de tarifas a tres años proporciona una base sólida, y esperamos que el BPA ajustado a cinco años crezca a una tasa anual compuesta objetivo del 6 al 7 por ciento con el punto medio de nuestras previsiones de BPA ajustado para 2026 como referencia", vinculando la aprobación del plan de tarifas directamente a la trayectoria de beneficios plurianuales de la empresa.

La línea de crédito renovable de 3.500 millones de dólares firmada el 11 de marzo con Bank of America, ampliable a 4.000 millones de dólares y vigente hasta marzo de 2031, proporciona la liquidez necesaria para financiar 24.300 millones de dólares en inversiones de capital agregadas desde 2028 hasta 2030, posicionando la base de infraestructuras reguladas de Con Edison como una fuente de ingresos duradera para los inversores orientados a los ingresos.

La opinión de Wall Street sobre las acciones de ED

La caída de los costes en el cuarto trimestre ocultó la historia estructural: El nuevo plan de tarifas aprobado por Con Edison para sus operaciones de servicios públicos en Nueva York asegura la recuperación de costes hasta 2028, lo que respalda directamente la estimación de TIKR de que los márgenes de EBITDA pasarán del 31,0% en 2025 al 35,3% en 2027.

El BPA normalizado aumenta de 5,70 $ en 2025 a 6,08 $ en 2026 y 6,49 $ en 2027, una progresión basada en los 6.600 millones de $ de inversión de capital prevista para 2026 en infraestructuras reguladas, donde el rendimiento aprobado de los fondos propios convierte el gasto directamente en beneficios.

Catorce de los 16 analistas que cubren ED tienen una calificación de "mantener", "bajo rendimiento" o "vender", con un precio objetivo medio de 110,88 dólares y una mediana de 111,00 dólares, lo que implica una caída de aproximadamente el 0,7% desde 111,68 dólares, lo que indica que la calle valora la estabilidad, pero no la recuperación total del margen que permite el caso de las tarifas.

El diferencial de 35 dólares entre el objetivo mínimo de 95 dólares y el objetivo máximo de 130 dólares refleja dos puntos de vista distintos: los bajistas apuestan por el riesgo de asequibilidad en el próximo ciclo de tarifas más allá de 2028, mientras que los alcistas apuestan por la plena ejecución del plan de capital de 24.300 millones de dólares para 2028-2030.

¿Qué dice el modelo de valoración?

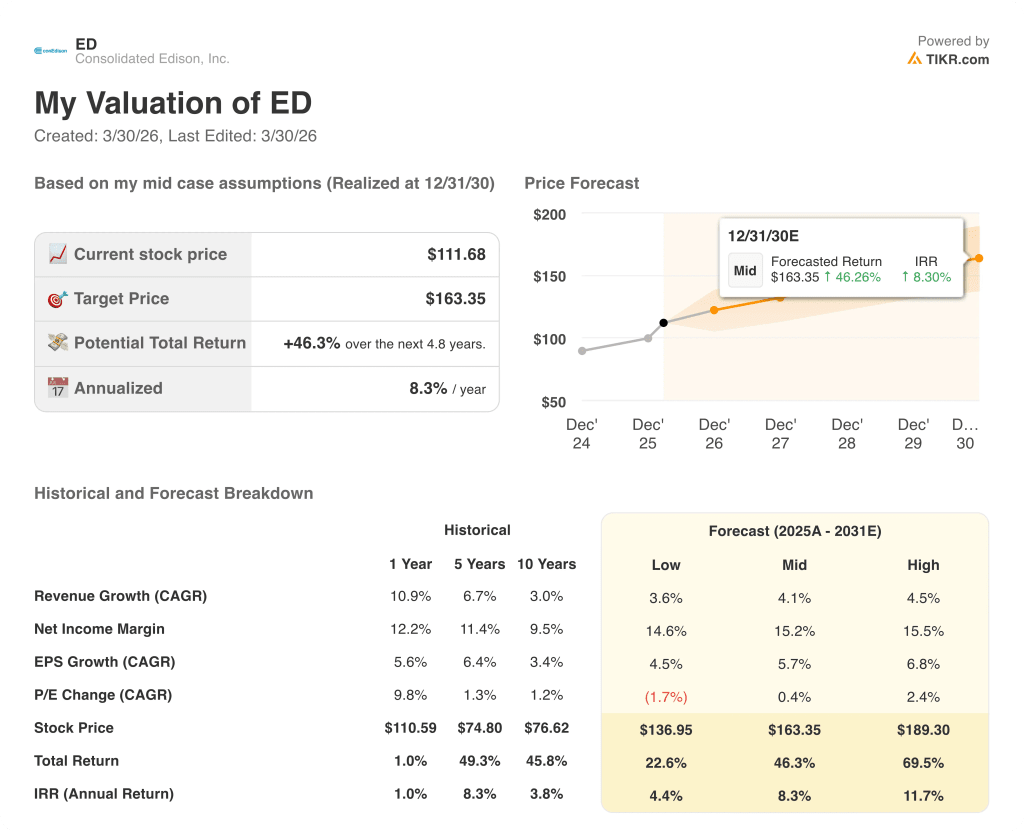

El precio objetivo medio de 163,35 dólares de TIKR, que implica una rentabilidad total del 46,3% con una TIR del 8,3% en 4,8 años, se basa en una TCAC de los ingresos del 4,1% y unos márgenes de ingresos netos que pasan del 12,0% en 2025 al 15,2% en 2030, impulsados por el ciclo de recuperación de los tipos y la línea de crédito de 3.500 millones de dólares que financia el despliegue de capital hasta marzo de 2031.

El mercado valora a ED como una empresa de rendimiento plano, pero el modelo de TIKR muestra un crecimiento de los ingresos netos normalizados de 2.040 millones de dólares en 2025 a 3.120 millones de dólares en 2030, una ganancia absoluta del 53% que el objetivo medio de consenso de 110,88 dólares no refleja.

La línea de crédito renovable de 3.500 millones de dólares firmada el 11 de marzo, ampliable a 4.000 millones de dólares, proporciona la infraestructura de financiación que hace que el objetivo medio de 163,35 dólares de TIKR sea ejecutable en toda la ventana de despliegue de capital hasta 2031.

Kirk Andrews vinculó la CAGR del BPA del 6%-7% directamente al plan de tarifas aprobado, un compromiso regulatorio que funciona como un suelo de beneficios contractuales más que como una guía de aspiraciones para una empresa de servicios públicos intensiva en capital.

El riesgo es que el próximo ciclo de tarifas más allá de 2028 no garantice la aprobación de un mayor gasto de capital en medio de la presión de la asequibilidad en Nueva York, lo que comprimiría la expansión del margen EBITDA que sustenta el objetivo de 163,35 $ de TIKR.

La liquidación del acuerdo de venta a plazo, prevista para diciembre de 2026, es la cifra que hay que vigilar: 775,7 millones de dólares de ingresos netos financian las necesidades de capital de las filiales, y el despliegue puntual confirma si la expansión del margen EBITDA hasta el 33,0% en 2026 se está cumpliendo.

Debería invertir en Consolidated Edison, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de ED y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Consolidated Edison, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de ED en TIKR →.