Estadísticas clave de las acciones de Airbnb

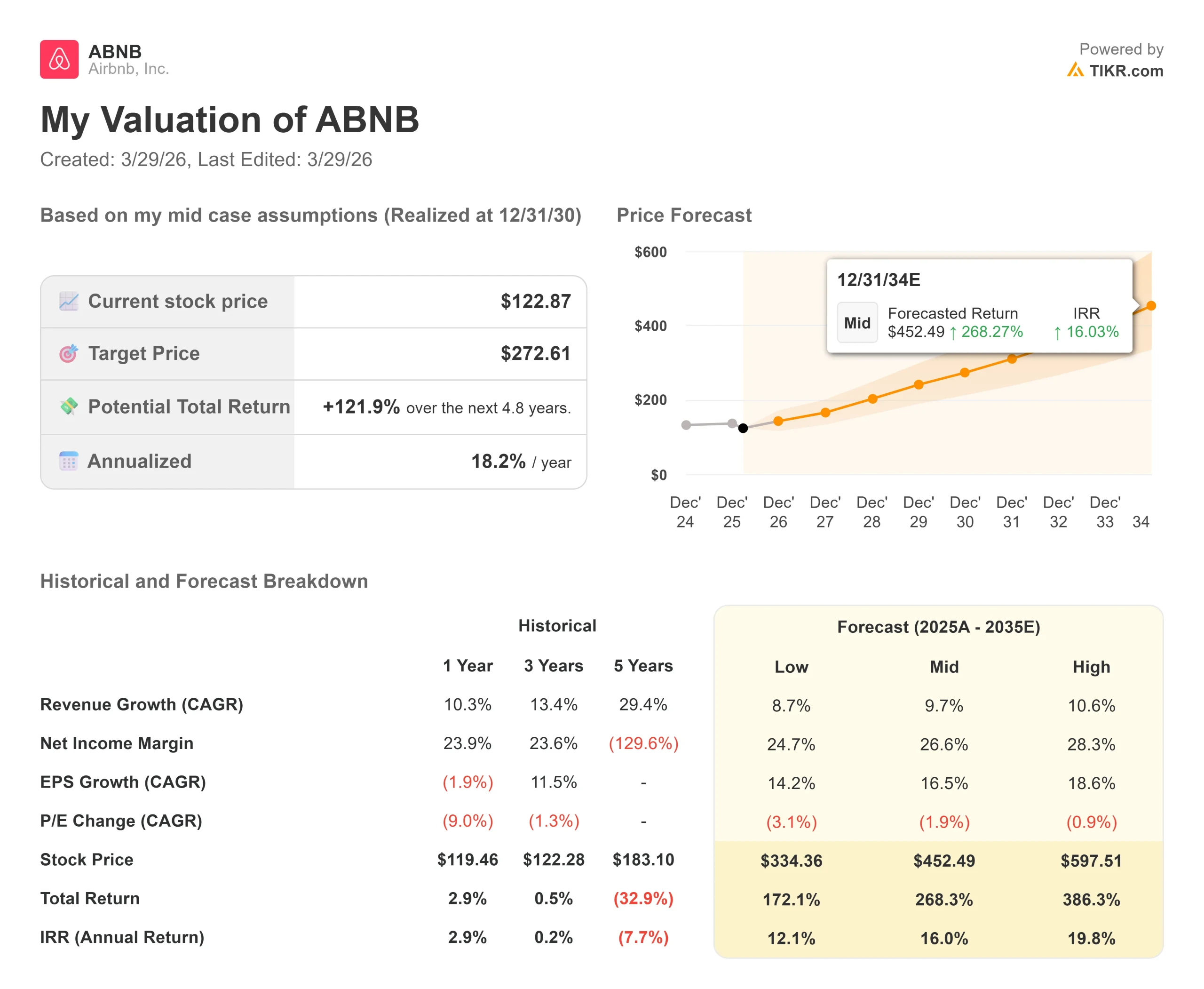

- Precio actual: $122.87

- Precio Objetivo (Caso Medio): $272.61

- Objetivo de la calle: 145,60

- Potencial alcista respecto a la media: +18.5%

- TIR anualizada: 18,20% / año

Ahora en directo: Descubra el potencial alcista de sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

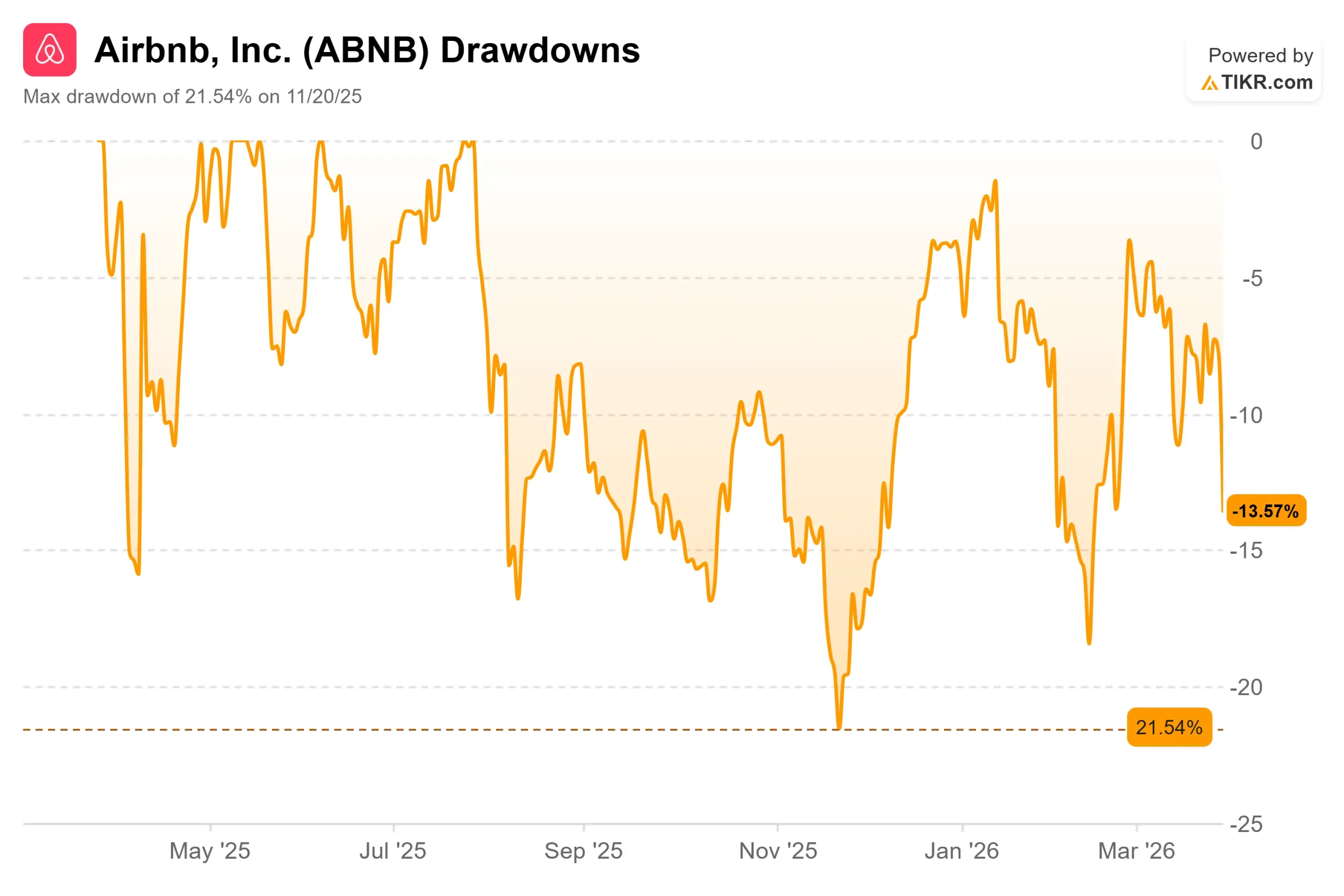

Airbnb (ABNB) no ha ido a ninguna parte durante más de un año. Las acciones se sitúan en 122,87 dólares, alrededor de un 14% por debajo de su máximo de 52 semanas de 143,88 dólares, y la acción nunca ha recuperado el nivel de 146 dólares en el que se abrió en su primer día de cotización pública en diciembre de 2020.

Los alcistas argumentan que la plataforma se encuentra en un punto de inflexión, con la reaceleración del crecimiento y la llegada de la Copa Mundial de la FIFA en junio. Los bajistas replican que la presión regulatoria está comprimiendo la oferta en ciudades clave, y que la empresa acaba de contraer deuda con intereses por primera vez en cuatro años.

El desafío más directo a los argumentos bajistas llegó esta semana.

Truist mejoró Airbnb de Vender a Mantener el 26 de marzo, elevando su precio objetivo de 107 a 129 dólares, después de que los resultados del cuarto trimestre de 2025 mostraran un crecimiento interanual del valor bruto de reserva del 16% y una previsión de ingresos para el primer trimestre de 2026 del 14% al 16%, con la firma citando expectativas mejoradas para el EBITDA ajustado y los beneficios de 2026.

Este cambio es importante, ya que procede de una de las voces más escépticas sobre el valor.

El informe de resultados del cuarto trimestre del 12 de febrero sirvió de base para la mejora. Los ingresos alcanzaron los 2.800 millones de dólares, un 12% más que en el mismo periodo del año anterior, superando las previsiones más optimistas. El valor bruto de las reservas, el valor total en dólares de todas las estancias reservadas antes de las cancelaciones, creció un 16%, el ritmo más rápido en más de dos años. Las acciones subieron un 4,65% ese día.

El Consejero Delegado Brian Chesky, cofundador y Presidente de Airbnb, enmarcó el impulso directamente: "La aceleración que están viendo no se ha producido por accidente. Es el resultado de un camino deliberado que hemos seguido en los últimos años".

Ese impulso se topó con un viento en contra a mediados de marzo.

Airbnb lanzó una oferta de bonos con grado de inversión de 2.500 millones de dólares, su primera venta de deuda pública, para retirar una nota convertible de 2.000 millones de dólares con vencimiento el 15 de marzo a un precio de conversión de 288,64 dólares, muy por encima de donde cotizan hoy las acciones. La oferta hizo caer las acciones más de un 4% el día en que se anunció.

Durante cuatro años, Airbnb mantuvo esa deuda a interés cero.

Los nuevos pagarés introducen costes de intereses continuos, un cambio estructural en la cuenta de resultados que los inversores todavía están valorando.

Vea las estimaciones históricas y futuras de las acciones de Airbnb (¡Es gratis!) >>>

¿Está Airbnb infravalorada hoy?

La mejora de Truist de Vender a Mantener es una señal real, no un respaldo rotundo.

El objetivo de 145,60 dólares de Street, basado en 45 analistas que cubren el valor (16 compran, 4 superan, 22 mantienen, 1 subestiman, 2 venden), implica una subida del 18,5% desde el precio actual.

Más de la mitad de los analistas se mantienen neutrales o negativos.

En términos de valoración, Airbnb cotiza a 13,48 veces el EV/EBITDA NTM (valor de la empresa en relación con el EBITDA de los próximos doce meses). Booking Holdings cotiza a 11,61 veces, y Expedia a 7,46 veces. Marriott International cotiza a 17,11 veces. Airbnb tiene una prima sobre las agencias de viajes en línea y un descuento sobre las marcas tradicionales de alojamiento.

La justificación se reduce a los márgenes.

El margen bruto LTM de Airbnb es del 83,0%, estructuralmente por encima de lo que puede producir un operador hotelero, porque la plataforma cobra comisiones por servicios sin poseer una sola propiedad.

La imagen del flujo de caja libre refuerza el caso. Airbnb generó 3.543 millones de dólares en flujo de caja libre apalancado en los últimos doce meses sobre 12.241 millones de dólares en ingresos, con una posición de caja neta de 8.743 millones de dólares en el balance.

El riesgo estructural más grave es el reglamentario.

La Ley Local 18 de Nueva York eliminó más del 90% de la oferta de alquileres a corto plazo en esa ciudad, y restricciones similares avanzan en Barcelona, París, Ámsterdam y Berlín. Estas restricciones comprimen directamente los listados en algunos de los mercados urbanos con mayores ingresos de Airbnb.

La empresa también eliminó voluntariamente más de 500.000 anuncios de baja calidad en 2025, lo que pesa sobre las noches reservadas a corto plazo, incluso aunque mejore la calidad de la plataforma con el tiempo.

La compensación a corto plazo es concreta.

La Copa Mundial de la FIFA 2026 se celebrará del 11 de junio al 19 de julio en 16 ciudades norteamericanas, y Airbnb será socio oficial de la FIFA.

Según un análisis de Deloitte encargado por Airbnb, se espera que las estancias durante el torneo aporten 3.600 millones de dólares a las economías de las ciudades anfitrionas, y que los anfitriones de las 16 ciudades ganen hasta 210 millones de dólares.

La demanda ya es visible: una propiedad de seis dormitorios en Princeton, Nueva Jersey, se cotiza a unos 6.000 dólares por noche durante el torneo, aproximadamente un 140% por encima de su tarifa de hace un año, según Fortune.

Más allá de la Copa Mundial, el impulso del producto es real.

Reserve ahora, pague después, que permite a los huéspedes estadounidenses que lo deseen reservar con 0 dólares de adelanto, impulsó una aceleración inmediata en el cuarto trimestre, sobre todo en las viviendas de mayor precio.

La directora financiera, Ellie Mertz, señaló que la tasa de crecimiento de Norteamérica, que se había estancado en un solo dígito bajo durante la primera mitad de 2025, volvió a acelerarse en el tercer y cuarto trimestre a medida que las mejoras de los productos se acumulaban.

Los Guest Favorites (favoritos de los huéspedes), los mejores alojamientos de Airbnb, crecieron un 30% en 2025 y representaron casi la mitad de todas las reservas del cuarto trimestre. Nada de esto requiere inversión de capital. Airbnb no posee viviendas ni gestiona hoteles.

Vea cómo se comporta Airbnb frente a sus pares en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $122.87

- Precio Objetivo (Caso Medio): $272.61

- Rentabilidad Total Potencial: +121.9%

- TIR anualizada: 18,20% / año

[GRÁFICO: Previsión de precios del modelo de valoración TIKR hasta el 31/12/30]

El modelo de caso medio de TIKR tiene como objetivo 272,61 $ para el 31/12/30, lo que implica una rentabilidad total del 121,9% y una TIR anualizada del 18,20% desde el precio actual. El modelo parte de la hipótesis de una tasa de crecimiento anual de los ingresos del 9,7%, respaldada por dos factores: la expansión del mercado internacional (Airbnb genera más del 60% de los ingresos fuera de EE.UU., y Brasil ha pasado recientemente de ser uno de los 10 primeros mercados a ser uno de los 5 primeros) y el aumento continuado de la conversión gracias a la implantación de Reserve Now, Pay Later y Project Hawaii, el marco interno de mejora de productos de Airbnb.

El impulsor de los márgenes es el aumento de los ingresos netos desde el 20,5% en 2025 hasta el 26,6% estimado para la mitad del caso, apoyado por el modelo de activos ligeros de la plataforma, ya que los ingresos crecen más rápido que los costes de personal y marketing. El principal riesgo es regulatorio: si las principales ciudades europeas siguen el enfoque de restricción de la oferta de Nueva York, el crecimiento de GBV podría ser inferior independientemente de la ejecución del producto.

El caso alto de 452,49 $ (TIR del 19,8%) supone una TCAC de los ingresos del 10,6% y unos márgenes de beneficio neto del 28,3%. La hipótesis baja de 334,36 $ (TIR del 12,1%) refleja un crecimiento de los ingresos del 8,7% y el efecto negativo de los costes de los intereses de los nuevos bonos. Incluso el caso más bajo implica una rentabilidad total superior al 170% desde los niveles actuales hasta el 31/12/30.

Conclusión: Vigile el crecimiento del Valor Bruto de Reserva en el informe de resultados del 1T 2026 el 8 de mayo. Si la demanda del programa "Reserve ahora, pague después" y la Copa Mundial de la FIFA impulsan el GBV por encima del 18% interanual, resulta difícil descartar la posibilidad de una reexpansión del múltiplo de 13,48 veces EV/EBITDA NTM.

Airbnb es un mercado de alto margen y generador de efectivo que cotiza muy por debajo de donde cualquier modelo a largo plazo sitúa su valor razonable. La mejora de Truist de esta semana es una pequeña pero significativa señal de que incluso a sus más acérrimos escépticos se les están acabando las razones para seguir siendo negativos.

¿Debería invertir en Airbnb?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Airbnb y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Airbnb junto con otros valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Airbnb en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!