Estadísticas clave de Motorola Stock

- Rendimiento en la última semana: -3,1%.

- Rango de 52 semanas: $359,4 a $492,2

- Precio actual: 438,3

¿Qué ha ocurrido?

Motorola Solutions(MSI), empresa tecnológica de seguridad pública cuya plataforma integrada de radios, cámaras y software de mando presta servicio a gobiernos y organismos de todo el mundo, cerró el cuarto trimestre con una cartera de pedidos récord de 15.700 millones de dólares y unas acciones que cotizan a 438,32 dólares, después de que la empresa obtuviera por primera vez en su historia un margen operativo anual superior al 30% y elevara sus perspectivas de ingresos para 2026 a 12.700 millones de dólares.

El mes pasado, la empresa anunció un beneficio por acción no-GAAP de 4,59 dólares en el cuarto trimestre, superando en un 5,5% la estimación del IBES de 4,35 dólares, mientras que los ingresos del cuarto trimestre de 3.380 millones de dólares superaron el consenso, impulsados por un crecimiento de los ingresos del 12% y un margen operativo no-GAAP récord del 32,1%, con un aumento interanual de 170 puntos básicos.

El segmento de Software y Servicios, que alberga negocios de ingresos recurrentes como software de centros de mando, análisis de vídeo y ciberseguridad, creció un 13% en el conjunto del año hasta 4.400 millones de dólares y amplió los márgenes operativos hasta el 32,5%, mientras que los pedidos de productos aumentaron un 26% en el cuarto trimestre hasta alcanzar la cifra récord de 2.400 millones de dólares, el tercer trimestre consecutivo de crecimiento de pedidos de dos dígitos.

En el frente de las adquisiciones, Motorola cerró la compra de Exacom el 12 de marzo, añadiendo capacidades de grabación y registro de voz del 911 nativas de la nube que se integran directamente en su actual plataforma Assist Suites y Digital Evidence Management, profundizando el ecosistema de centro de mando de extremo a extremo de la compañía apenas unas semanas después de firmar un acuerdo de 675 millones de dólares canadienses el 27 de marzo para adquirir el negocio de servicios de red de radio móvil terrestre de Bell Canada.

El presidente y consejero delegado, Gregory Brown, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "nuestra cartera de pedidos pendientes de finalización récord, el fuerte entorno de la demanda y la ampliación de la cartera de productos y servicios son la base de nuestras expectativas para otro año fuerte de crecimiento de los ingresos y el flujo de caja", con unas previsiones de ingresos de 12.700 millones de dólares en 2026 y un BPA no-GAAP de 16,70 a 16,85 dólares, ambos por encima del consenso de Wall Street.

La posición competitiva de Motorola en los próximos tres a cinco años se basa en tres factores: Silvus, su unidad de redes móviles ad hoc que presta servicio a clientes de drones y defensa, prevé ahora unos ingresos de 675 millones de dólares en 2026 frente a un TAM de 3.000 millones de dólares que la dirección espera que se duplique aproximadamente; las Assist Suites a 99 dólares por usuario al mes amplían el TAM del Centro de Mando en aproximadamente 2.000 millones de dólares al tiempo que se prevé un crecimiento de una base de suscriptores de APX NEXT de 300.000 para finales de año; y aproximadamente 3.000 millones de dólares en flujo de caja operativo previsto para 2026 dan a la empresa una potencia de fuego sostenida para fusiones y adquisiciones y recompras dentro de su marco de asignación de capital 60-30-10.

La opinión de Wall Street sobre las acciones de MSI

La cartera de pedidos récord de 15.700 millones de dólares y la superación de los resultados del 11 de febrero confirman que la plataforma integrada de seguridad pública de MSI, que combina redes de radio de misión crítica, seguridad por vídeo y software para centros de mando, está componiendo los beneficios de forma fiable, con lo que, según las estimaciones de TIKR, el BPA normalizado alcanzará los 16,78 dólares en 2026 gracias al crecimiento sostenido de los ingresos y la expansión de los márgenes de EBITDA.

El BPA normalizado de 15,38 $ en el ejercicio fiscal de 2025 marcó el quinto año consecutivo de crecimiento de dos dígitos y, según las estimaciones de TIKR, los márgenes de EBITDA aumentan del 31,9% al 33,9% en 2026, una trayectoria respaldada por el segmento de software y servicios, que creció un 13% el año pasado y obtuvo unos márgenes operativos del 32,5%.

Doce analistas cubren MSI con 7 compras y 5 superaciones frente a sólo 2 retenciones y cero ventas, con un precio objetivo medio de 502,00 dólares, lo que implica un 14,5% de revalorización desde los 438,32 dólares actuales, un consenso anclado en un crecimiento sostenido de los centros de mando del 15% y la continua expansión de los suscriptores de APX NEXT hasta alcanzar los 300.000 usuarios a finales de año.

El diferencial entre el objetivo mínimo de la calle de 470,00 USD y el máximo de 525,00 USD es relativamente estrecho, lo que sugiere que el debate no gira en torno a si MSI crece o no, sino a cuánto acelera la subida la unidad de defensa Silvus, con un objetivo de ingresos de 675 millones USD en 2026 dentro de un TAM de 3.000 millones USD.

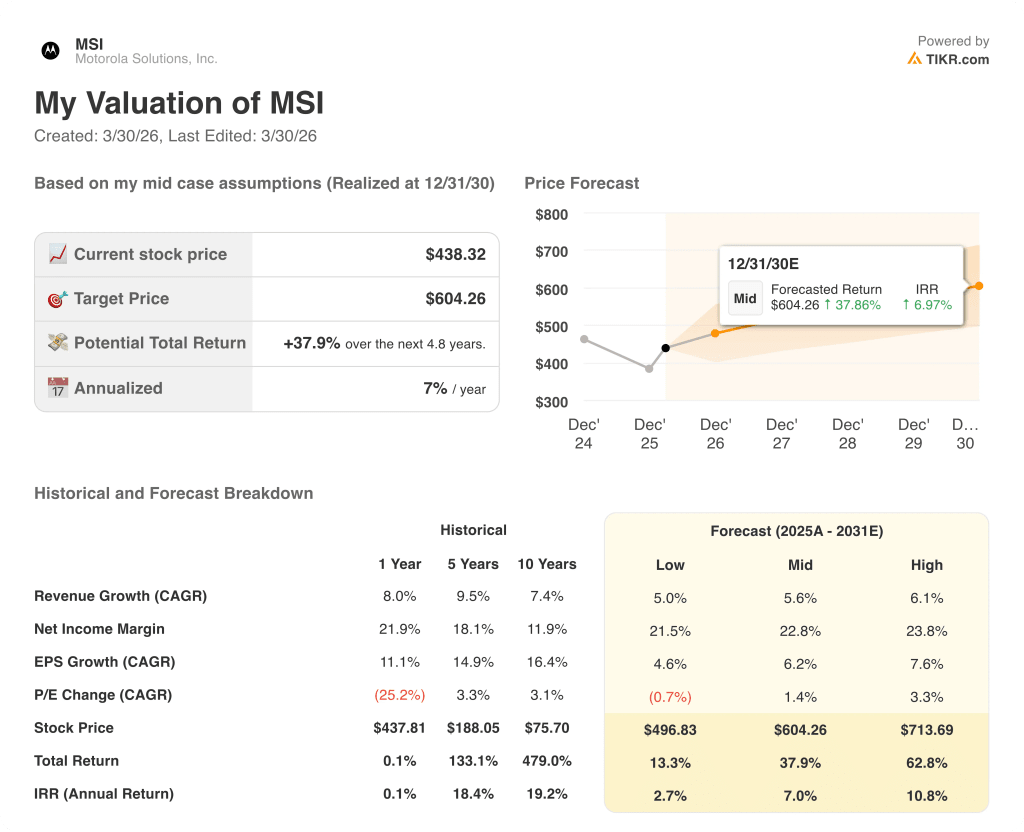

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR valora a MSI en 604,26 $ en diciembre de 2030, lo que implica una rentabilidad anualizada del 7,0% desde los niveles actuales, basada en una TCAC de los ingresos del 5,6% y un margen de ingresos netos del 22,8%, supuestos basados en el primer margen operativo anual de la empresa superior al 30% y 2.790 millones de $ en flujo de caja libre previsto para 2026.

El mercado valora a MSI como una empresa con un crecimiento medio de un solo dígito, pero cinco años consecutivos de crecimiento normalizado del BPA de dos dígitos y un margen operativo récord del 32,1% en el cuarto trimestre cuestionan directamente este marco.

La cartera de pedidos de 15.700 millones de dólares, de los que casi 12.000 millones corresponden a software y servicios de alto margen, ofrece una visibilidad de ingresos plurianual que respalda directamente el objetivo de 604,26 dólares del modelo TIKR.

La previsión de pedidos de productos de dos dígitos de la dirección para cada trimestre de 2026 indica que la demanda es estructural, no cíclica, la confirmación más importante de que la tesis de composición del BPA está intacta.

Si los ingresos de Silvus, previstos en 675 millones de dólares en 2026, decepcionan materialmente debido a un alto el fuego en Ucrania o a recortes en el presupuesto de defensa, la hipótesis de una TCAC de los ingresos del 5,6% del modelo TIKR se enfrenta a su prueba de resistencia más directa.

Los resultados del primer trimestre de 2026, en los que la dirección ha previsto un crecimiento de los ingresos del 6% al 7% y un BPA no-GAAP de 3,20 a 3,25 dólares, confirmarán si la expansión de los márgenes de software y servicios y el impulso de los pedidos de dos dígitos se mantienen según lo previsto.

Debería invertir en Motorola Solutions, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MSI y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Motorola Solutions, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.