Estadísticas clave de las acciones de Arcosa

- Resultados de la semana pasada: +2.2%

- Rango de 52 semanas: $68.1 to $131

- Precio actual: 102,9

¿Qué ha ocurrido?

Arcosa(ACA) cotizó a 102,85 dólares después de que el fabricante de productos de infraestructura anunciara el 24 de febrero la venta en efectivo de su negocio de barcazas por 450 millones de dólares, remodelando su cartera totalmente en torno a materiales de construcción y estructuras de ingeniería con un EBITDA ajustado récord de 583 millones de dólares en el año fiscal 2025.

El 26 de febrero, Arcosa comunicó un BPA ajustado del cuarto trimestre de 1,15 dólares, frente a una estimación del IBES de 0,92 dólares, lo que supone una mejora de 25 céntimos, mientras que el EBITDA ajustado del cuarto trimestre de 145 millones de dólares superó el consenso de 141,2 millones de dólares, ya que el segmento de estructuras de ingeniería, que fabrica postes de servicios públicos y torres eólicas para infraestructuras de redes eléctricas, registró un crecimiento del EBITDA del 22%.

Estructuras de servicios públicos, el negocio de mayor margen del segmento que suministra postes de acero que conectan la generación de energía a la red, impulsó un crecimiento de los ingresos del 20% en el cuarto trimestre con aumentos de volumen de dos dígitos y precios de un solo dígito, mientras que el margen EBITDA ajustado del ejercicio 2025 aumentó 280 puntos básicos hasta un récord del 20,2%.

Antonio Carrillo, presidente y consejero delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "la transacción de las barcazas reduce aún más la complejidad de la cartera y la ciclicidad, aumenta nuestro perfil de margen global y mejora la resistencia a largo plazo de la empresa", justo antes del anuncio de la empresa de que convertiría su instalación de torres eólicas de Tulsa, Oklahoma, a la producción de postes para servicios públicos junto con una conversión de la planta de Illinois que ya estaba en marcha.

Arcosa entra en 2026 con 915 millones de dólares de liquidez, un EBITDA ajustado para el ejercicio 2026 de 615 millones de dólares, una cartera de pedidos de estructuras de servicios públicos de 435 millones de dólares y una activa cartera de fusiones y adquisiciones con el objetivo de realizar adquisiciones de agregados, lo que posiciona a la empresa de dos segmentos, ahora más simple, para aumentar los márgenes gracias a los vientos favorables del gasto en infraestructuras que los propios proyectos de estudio de terceros de la empresa aceleran hasta al menos 2030.

La opinión de Wall Street sobre las acciones de ACA

La desinversión de barcazas por valor de 450 millones de dólares anunciada el 24 de febrero elimina el flujo de ingresos más cíclico de Arcosa y desbloquea directamente un perfil de margen más limpio, con TIKR estimando que el EBITDA ajustado del ejercicio 2026 se expandirá hasta los 610 millones de dólares con un margen del 20,5% desde el récord del 20,2% del ejercicio 2025.

El BPA normalizado creció un 48% hasta los 4,47 dólares en el ejercicio 2025 y TIKR estima un nuevo aumento hasta los 4,91 dólares en el ejercicio 2026 y 5,37 dólares en el ejercicio 2027, apoyado por el aumento de los precios de las estructuras de servicios públicos en un dígito, el aumento del volumen en dos dígitos y la eliminación de los ingresos de menor margen del segmento de barcazas de la base de beneficios consolidada.

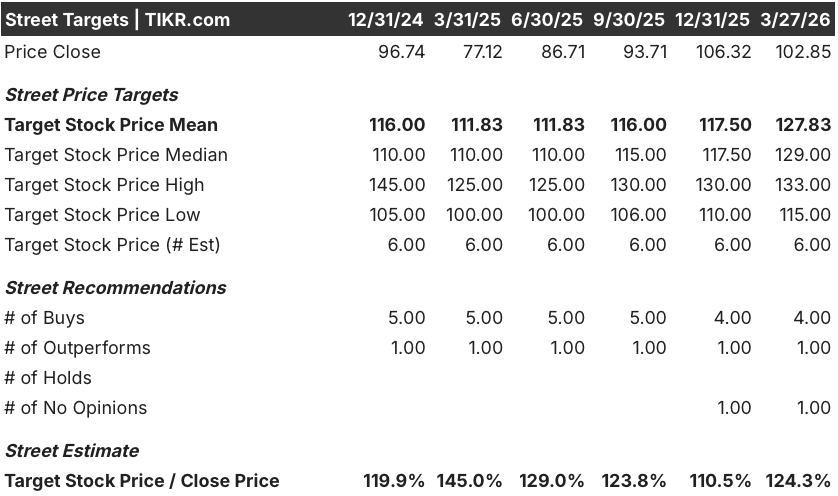

Aún así, cinco analistas han calificado a ACA como "comprar" o "superar", con cero "mantener" y cero "vender", y un precio objetivo medio de 127,83 dólares frente a los 102,85 dólares actuales, lo que implica una subida del 24,3% a medida que los analistas valoran el cambio estructural hacia la infraestructura de la red eléctrica.

El rango objetivo oscila entre 115 $ en el extremo inferior y 133 $ en el superior: el inferior se basa en que los ingresos por aerogeneradores a corto plazo disminuirán aproximadamente un 25% en 2026, mientras que el superior requiere que las estructuras de las empresas eléctricas absorban totalmente ese déficit y mantengan un crecimiento del EBITDA de dos dígitos a medida que la conversión de la planta de Arcosa en Illinois entre en funcionamiento en el segundo semestre de 2026.

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR valora ACA en 137,23 dólares en diciembre de 2031, asumiendo una CAGR de ingresos del 6,5% y unos márgenes de ingresos netos que aumentan hasta el 8,3%, apoyados directamente por la cartera de estructuras de servicios públicos de 435 millones de dólares y la creciente demanda de grandes postes de acero que conectan la nueva generación de energía a la red.

El mercado cotiza ACA a 102,85 dólares, mientras que la empresa acaba de registrar unos márgenes EBITDA récord y se ha guiado por una mayor expansión, una desconexión que la venta de barcazas por valor de 450 millones de dólares hace cada vez más difícil de justificar.

La cartera de estructuras de servicios públicos creció un 5% en 2025 y las reservas de clientes que aún no están en cartera siguen siendo sólidas, la evidencia operativa que respalda directamente la CAGR de ingresos del 6,5% de TIKR y el objetivo de 137,23 $.

Además, la decisión de la dirección de convertir la planta de aerogeneradores de Tulsa en una planta de producción de postes confirma que se trata de un reposicionamiento estructural deliberado, no de un aumento cíclico de los márgenes.

Un descenso del 25% en los ingresos por torres eólicas en 2026 rompe la hipótesis de margen plano del segmento de Engineered Structures si el volumen o los precios de las estructuras de servicios públicos decepcionan, comprimiendo el margen EBITDA combinado por debajo de la estimación TIKR del 20,5%.

El cierre de la desinversión de barcazas en el segundo trimestre de 2026 es el acontecimiento a corto plazo que hay que vigilar: los 450 millones de dólares de los ingresos desplegados en adquisiciones de agregados determinan si el FCF, estimado por TIKR en 230 millones de dólares para el ejercicio 2026, se traduce en un crecimiento que incremente los beneficios o simplemente en una reducción de la deuda.

Debería invertir en Arcosa, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ACA y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Arcosa, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.