Estadísticas clave de las acciones de TransDigm

- Rendimiento en la última semana: -3,2

- Rango de 52 semanas: $1.137,1 a $1.623,8

- Precio actual: $1,140

¿Qué ha ocurrido?

TransDigm Group(TDG), fabricante con sede en Cleveland de componentes aeroespaciales patentados de alta ingeniería cuyas piezas están integradas en prácticamente todas las aeronaves comerciales y militares, publicó un beneficio por acción ajustado en el primer trimestre fiscal de 8,23 dólares, superando la estimación de IBES de 8,10 dólares, al tiempo que elevaba la previsión de ingresos para todo el año a un punto medio de 9.940 millones de dólares, incluso cuando sus acciones se sitúan un 30% por debajo de su máximo de 52 semanas de 1.623,83 dólares, cotizando actualmente a 1.140,03 dólares.

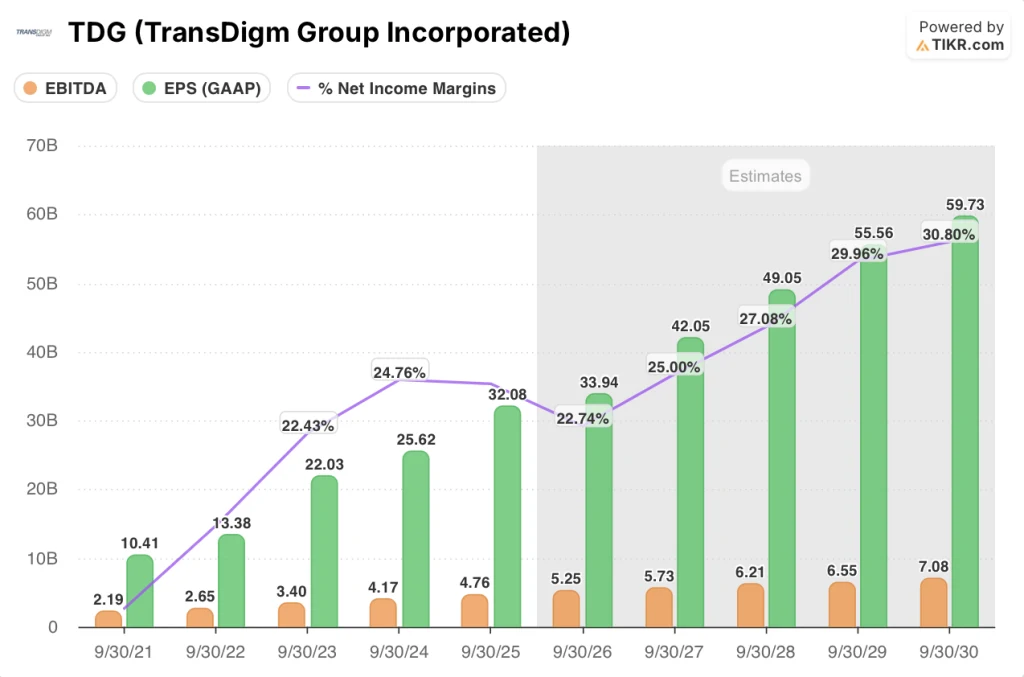

El 3 de febrero, TransDigm anunció unas ventas netas en el primer trimestre de 2.285 millones de dólares, frente a una estimación del IBES de 2.258 millones, elevó en 60 millones de dólares sus previsiones de EBITDA definido para el ejercicio fiscal 2026, hasta 5.210 millones de dólares, y elevó su BPA ajustado a 38,38 dólares, aunque esta cifra está por debajo del consenso del LSEG de 39,03 dólares debido a los mayores gastos por intereses derivados de la ampliación de su deuda en 2.000 millones de dólares, completada el 13 de febrero para financiar tres adquisiciones pendientes.

La columna vertebral operativa de este aumento de las previsiones es un margen de EBITDA definido del 52,4% en el primer trimestre, logrado a pesar de los aproximadamente 200 puntos básicos de dilución de las adquisiciones cerradas recientemente, respaldado por un crecimiento pro forma del 17% de los ingresos de los fabricantes de equipos comerciales, ya que Boeing y Airbus reanudaron el aumento de la producción tras las interrupciones de la cadena de suministro que se prolongaron durante el ejercicio fiscal 2025; Jefferies, que elevó su precio objetivo a 1.635 dólares desde los 1.565 dólares del 9 de febrero, citó esta recuperación del sector aeroespacial comercial como el principal catalizador de la revalorización.

El consejero delegado, Michael Lisman, declaró en la conferencia de resultados del primer trimestre de 2026 que "nuestros resultados del primer trimestre superaron nuestras expectativas y elevamos nuestras previsiones de ventas y EBITDA definido para el año", vinculando directamente la revisión de las previsiones a los resultados superiores del primer trimestre impulsados por la recuperación de la producción de Boeing y Airbus y la diligente ejecución de costes en las 53 unidades operativas de TransDigm.

La adquisición por parte de TransDigm de Jet Parts Engineering y Victor Sierra Aviation por valor de 2.200 millones de dólares -negocios de piezas de recambio patentadas y PMA (piezas alternativas aprobadas por el fabricante) que generaron en conjunto 280 millones de dólares en ingresos en 2025-, combinada con la operación de 960 millones de dólares con Stellant Systems y los aproximadamente 10.000 millones de dólares de capacidad restante de fusiones y adquisiciones, posiciona a la empresa para aumentar su base de ingresos en el mercado de recambios, mantener un flujo de caja libre de aproximadamente 2.400 millones de dólares en el ejercicio fiscal 2026 y aumentar su capacidad de producción en 2025.4.000 millones en el ejercicio fiscal 2026, y ampliar un modelo de asignación de capital que ha apuntado sistemáticamente a una TIR del 20% en adquisiciones en mercados finales tanto comerciales como de defensa.

La opinión de Wall Street sobre las acciones de TDG

El aumento de la orientación Q1 - ingresos punto medio hasta $ 90 millones a $ 9,94 mil millones y EBITDA como se define hasta $ 60 millones a $ 5,21 mil millones - confirma que la recuperación de la producción de Boeing y Airbus de TDG está convirtiendo en finanzas más rápido que la propia gestión proyectada.

El margen del 52,4% del EBITDA definido de TDG en el primer trimestre, logrado mientras se absorbían 200 puntos básicos de dilución de las adquisiciones recientemente integradas, indica que los negocios básicos de la empresa ampliaron los márgenes por encima de las expectativas, apoyando la estimación del margen de ingresos netos de TIKR del 26,3% hasta el año fiscal 2031.

El modelo de TIKR proyecta un crecimiento del BPA del 8% CAGR hasta el año fiscal 2031, basado en el punto medio del BPA ajustado de la empresa para el año fiscal 2026 de 38,38 $ y el historial de la dirección de ofrecer una TIR del 20% en cada adquisición que ha cerrado, incluidas las tres operaciones pendientes por un valor combinado de 3.160 millones de $.

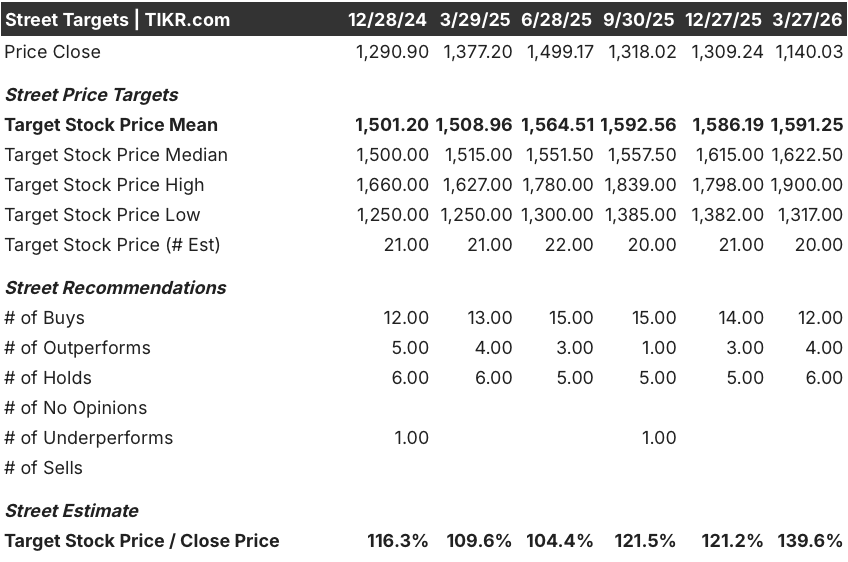

Doce analistas califican a TDG como "Comprar", cuatro como "Superar" y seis como "Mantener", con un precio objetivo medio de 1.591,25 $, lo que implica un alza del 39,6% desde el cierre actual de 1.140,03 $, un diferencial que refleja lo mucho que se ha distanciado la acción de la opinión fundamental de la calle desde su máximo de 52 semanas de 1.623,83 $.

El rango de precios objetivo de los analistas oscila entre los 1.317 dólares en el extremo inferior y los 1.900 dólares en el extremo superior; el inferior se ancla en los riesgos de aranceles y gastos de intereses que arrastraron los ingresos netos del primer trimestre un 9,7% por debajo del año anterior, mientras que el superior refleja la plena recuperación de los OEM comerciales y la integración satisfactoria de Stellant, Jet Parts Engineering y Victor Sierra.

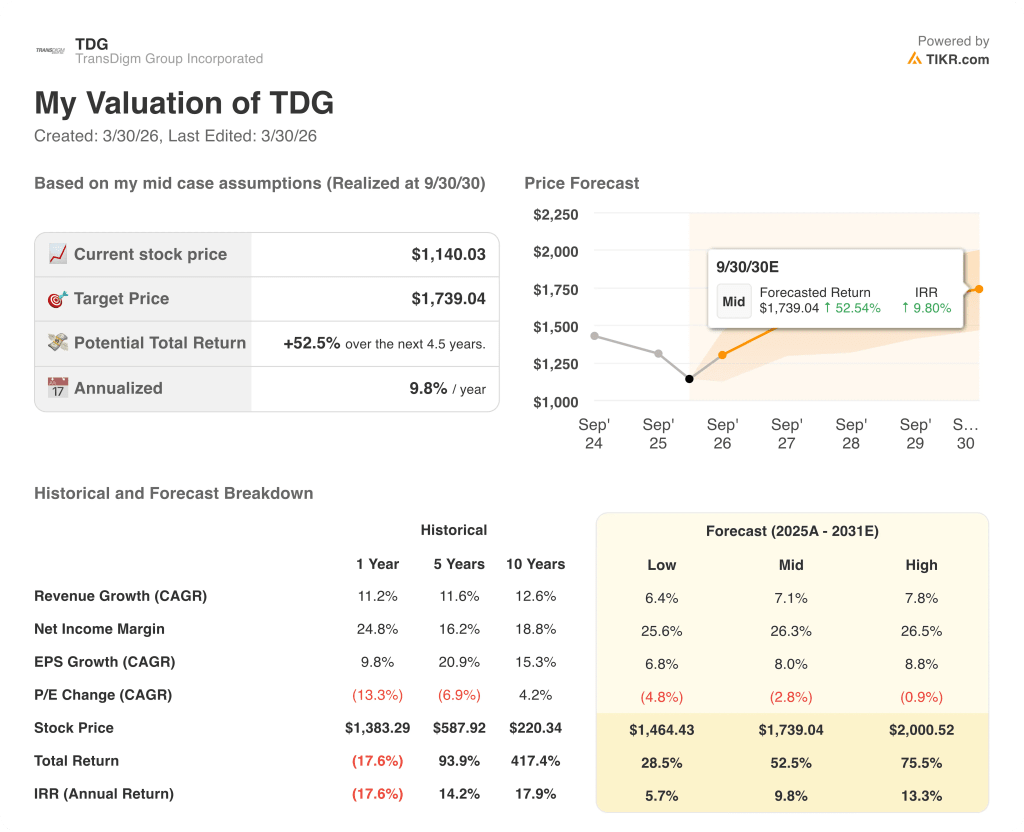

¿Qué dice el modelo de valoración?

Las mejores ideas de Wall Street no permanecen ocultas mucho tiempo. Capture las actualizaciones de los analistas, las superaciones de ganancias y las sorpresas de ingresos en miles de acciones en el momento en que suceden con TIKR de forma gratuita →.El objetivo de caso medio de TIKR de 1.739,04 dólares, realizado a 30 de septiembre de 2030, asume una CAGR de ingresos del 7,1% desde el año fiscal 2025 hasta el año fiscal 2031 - una tasa que la compañía ya ha superado sobre una base de un año en el 11,2% y una base de diez años en el 12,6%, haciendo que la suposición del modelo sea conservadora en relación con la historia.

El mercado valora TDG como si su carga de deuda fuera un techo estructural, pero el 75% del saldo bruto de deuda de 30.000 millones de dólares está fijado hasta el año fiscal 2029, y la previsión de flujo de caja libre de 2.400 millones de dólares para el año fiscal 2026 cubre por sí sola más de dos tercios de los 3.160 millones de dólares gastados en adquisiciones.

La directora financiera, Sarah Wynne, confirmó en la conferencia del primer trimestre que la empresa había invertido más de 100 millones de dólares en recompras de acciones de forma oportunista en el trimestre, una señal directa de que la dirección considera que el precio actual es un precio erróneo, no una valoración justa.

El principal riesgo para la hipótesis del modelo TIKR de una CAGR del 7,1% de los ingresos es un estancamiento en la aceleración de la producción de Boeing y Airbus; la dirección estimó un crecimiento de los ingresos de los OEM comerciales de un solo dígito a mediados de la década, y cualquier retroceso hacia el extremo inferior colapsaría la mezcla de márgenes y la generación de FCF que ancla el objetivo de 1.739,04 dólares.

El informe de resultados del segundo trimestre fiscal de 2026 es el siguiente punto de confirmación: vigile si las reservas del mercado secundario comercial convierten la relación libro-factura de dos dígitos del primer trimestre en un crecimiento de los ingresos superior al 7%, lo que validaría que los vientos en contra del inventario de los distribuidores están pasando de ser un lastre a un viento de cola, como señaló la dirección en la llamada del 3 de febrero.

¿Debería invertir en TransDigm Group Incorporated?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de TDG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir TransDigm Group Incorporated junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de TDG en TIKR →.