Principales conclusiones:

- Arista se está beneficiando de la fuerte demanda de redes de IA, y la dirección dijo que 2025 fue "el año de validación" para su estrategia Arista 2.0, ya que la compañía alcanzó 150 millones de puertos acumulados enviados y 9 mil millones de dólares en ingresos.

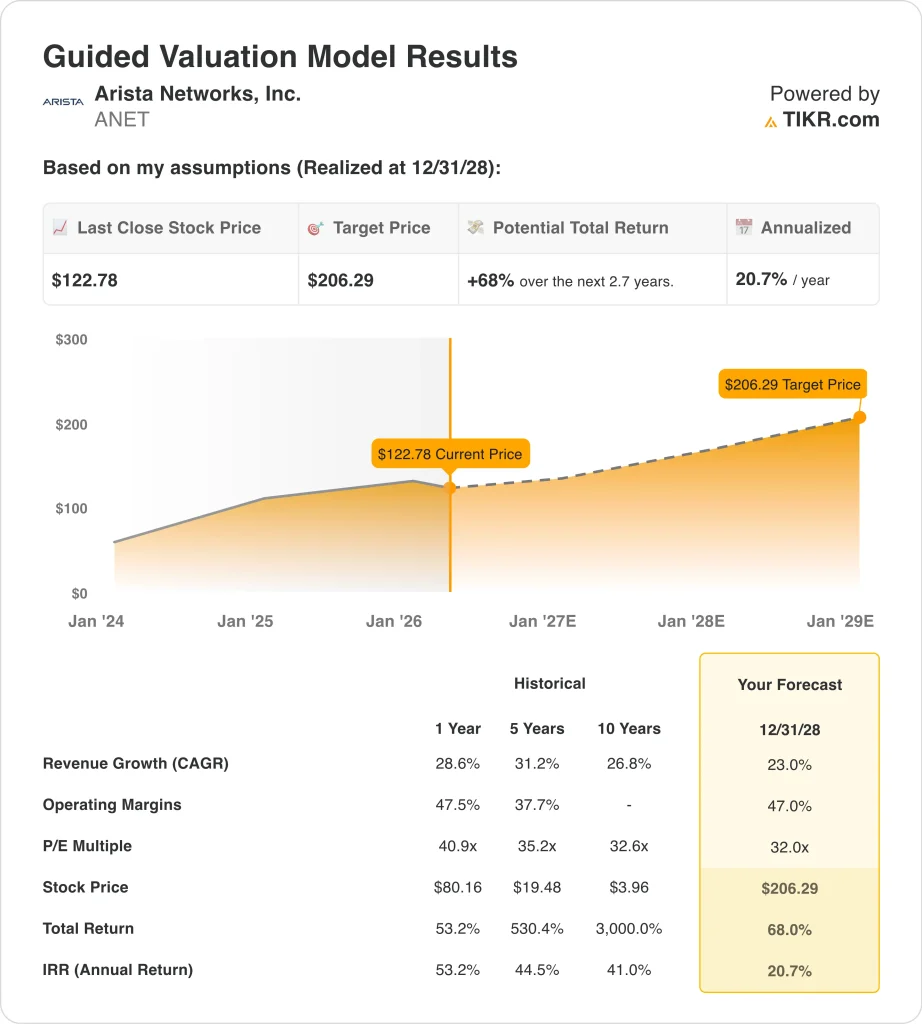

- Las acciones de ANET podrían alcanzar razonablemente los 206 $ por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 68% desde el precio actual de 123 $, con una rentabilidad anualizada del 20,7% en los próximos 2,7 años.

¿Qué ha pasado?

Arista Networks (ANET) subió después de sus resultados de febrero porque los inversores vieron tanto una clara mejora de los beneficios como una mayor demanda de inteligencia artificial. Arista pronosticó ingresos anuales por encima de las estimaciones de Wall Street, y las acciones subieron más de un 17% en las operaciones extendidas después de la publicación. Esa reacción tenía sentido porque Arista vende conmutadores y enrutadores de alta velocidad que se instalan en los grandes centros de datos de la nube y la IA.

El trimestre en sí fue fuerte, y la orientación fue mejor. Arista registró unos ingresos de 2.490 millones de dólares en el cuarto trimestre de 2025, un 28,9% más que en el mismo periodo del año anterior, mientras que el beneficio por acción ajustado fue de 0,82 dólares, frente a los 0,76 dólares del consenso de Reuters. La dirección también pronosticó unos ingresos de 2.600 millones de dólares en el primer trimestre de 2026, además de un margen operativo no-GAAP de alrededor del 46%, lo que reforzó la opinión de que la demanda de IA sigue acelerándose.

Los inversores también están prestando atención a los productos de red de IA más recientes de Arista porque hablan directamente del próximo cuello de botella en la infraestructura de IA. En marzo, la empresa lanzó el XPO MSA, un formato de módulo óptico enchufable refrigerado por líquido para centros de datos de IA, y dijo que debutaría con demostraciones en directo en OFC 2026.

Dicho esto, las acciones no se mueven sólo por entusiasmo. Arista sigue cotizando a múltiplos superiores, por lo que los inversores están sopesando el fuerte crecimiento y los márgenes frente a las expectativas ya elevadas y las revelaciones de venta de información privilegiada en marzo.

A continuación se explica por qué las acciones de Arista podrían seguir manteniendo esa prima hasta 2028 si la demanda de redes de inteligencia artificial, el gasto en la nube y la ejecución se mantienen firmes.

Qué dice el modelo sobre las acciones de ANET

Analizamos el potencial alcista de las acciones de Arista utilizando hipótesis de valoración basadas en su liderazgo en redes de IA y en la nube, el aumento de los ingresos diferidos y la sólida ejecución en los mercados de centros de datos, campus y enrutamiento.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 23,0%, unos márgenes operativos del 47,0% y un múltiplo P/E normalizado de 32,0x, el modelo proyecta que las acciones de Arista podrían subir de 123 a 206 dólares por acción.

Esto supondría una rentabilidad total del 68%, o una rentabilidad anualizada del 20,7% en los próximos 2,7 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ANET:

1. Crecimiento de los ingresos: 23

El crecimiento de los ingresos de Arista se ha mantenido inusualmente fuerte para una empresa de su tamaño. Los ingresos aumentaron un 28,6% en 2025 hasta los 9.000 millones de dólares, y los ingresos del cuarto trimestre aumentaron un 28,9% interanual hasta los 2.490 millones de dólares. Ese crecimiento refleja la continua demanda de los clientes de la nube y la IA que necesitan conmutación y enrutamiento Ethernet más rápidos a escala.

La calidad de ese crecimiento también es importante. Los ingresos diferidos ascendieron a 5.600 millones de dólares a finales de 2025, una cifra muy superior a la del año anterior, lo que sugiere una fuerte visibilidad de los pedidos y mayores compromisos con los clientes. Arista también está ampliando su historia más allá de la conmutación central a través de productos de campus, software AVA y nuevos diseños ópticos vinculados a la infraestructura de IA.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 23,0%. Esta hipótesis se ajusta al impulso actual de Arista en IA y la nube, pero sigue estando por debajo de su tasa de crecimiento de 2025, por lo que incorpora cierta moderación a medida que la empresa crece.

2. Márgenes operativos: 47%

Arista ya opera con márgenes de élite, y esa es una de las razones por las que las acciones reciben un tratamiento premium. Su margen EBIT LTM es del 42,8%, y la dirección dijo que el cuarto trimestre ofreció un margen operativo del 47,5%, mientras que los ingresos netos trimestrales superaron los 1.000 millones de dólares por primera vez. Estas cifras demuestran que Arista no sólo crece con rapidez, sino que además convierte ese crecimiento en beneficios sustanciales.

El modelo subyacente ayuda a explicar por qué los márgenes siguen siendo tan sólidos. El margen bruto se mantuvo en el 64,1% durante todo el año 2025, incluso cuando Arista siguió invirtiendo fuertemente en I+D, que alcanzó los 1.240 millones de dólares en el año. Al mismo tiempo, los ingresos de explotación aumentaron un 31,0%, hasta 3.860 millones de dólares, por lo que la escala sigue ayudando al negocio a absorber el mayor gasto.

Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 47,0%. Esto refleja el apalancamiento operativo demostrado por Arista, su modelo de red rico en software y su exposición a grandes despliegues de IA, al tiempo que se mantiene cerca del rango de margen que la dirección esbozó para principios de 2026.

3. Múltiplo PER de salida: 32x

El múltiplo de Arista es alto, pero no aleatorio. El valor cotiza a 34,7 veces los beneficios futuros según los datos de mercado proporcionados, y esa prima refleja el posicionamiento de la empresa en IA, su sólido balance y su altísima rentabilidad. Los inversores están pagando por un negocio que combina el crecimiento del hardware con márgenes similares a los del software y un importante flujo de caja libre.

El balance también respalda esta prima. Arista cerró 2025 con 10.700 millones de dólares en efectivo e inversiones a corto plazo y una tesorería neta de unos 10.700 millones de dólares. También generó 4.250 millones de dólares de flujo de caja libre en 2025, lo que da a la empresa margen para invertir, recomprar acciones y mantenerse flexible si cambia la demanda.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 32,0x. Esta cifra es ligeramente inferior al múltiplo a plazo actual y refleja la idea de que Arista puede seguir siendo valorada por encima de su valor de mercado, aunque todavía se enfrenta a cierta normalización, ya que las expectativas siguen siendo elevadas.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

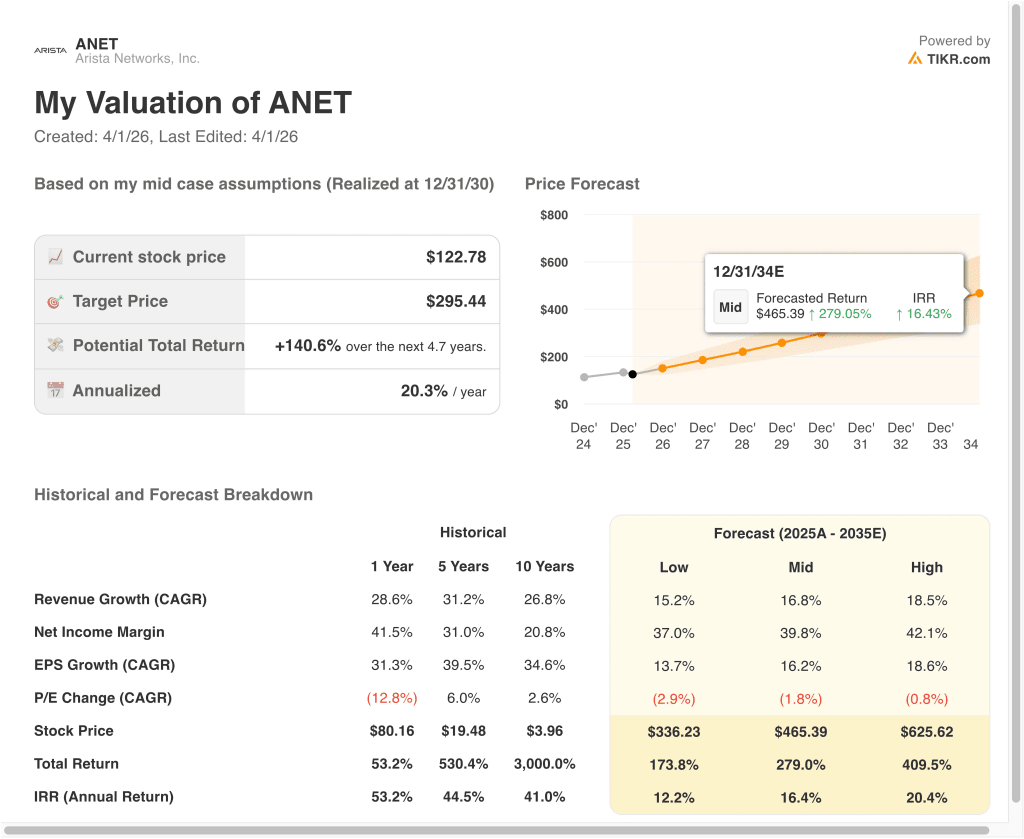

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Arista hasta 2035 muestran resultados variados basados en la demanda de infraestructura de IA, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El gasto en centros de datos de IA se enfría y la valoración se comprime más rápido → 12,2% de rentabilidad anual

- Caso medio: Arista sigue ampliando la nube y las redes de IA en las implementaciones de grandes clientes → 16,4% de rentabilidad anual

- Caso alto: Los pedidos, los márgenes y la adopción de redes de IA se mantienen excepcionalmente fuertes → 20,4% de rentabilidad anual

Incluso en el caso conservador, las acciones de Arista ofrecen rendimientos positivos respaldados por su sólida posición de redes de IA, su modelo operativo de alto margen y su importante generación de flujo de caja libre.

El próximo movimiento de Arista dependerá probablemente de si puede seguir convirtiendo el entusiasmo por la IA en reservas, ingresos y márgenes sostenidos. El próximo punto de control importante son los resultados del primer trimestre de 2026 previstos para principios de mayo, cuando los inversores buscarán confirmación de que la demanda sigue siendo saludable. Si la dirección mantiene la ejecución en la nube, el campus y las redes de IA, las acciones podrían seguir siendo volátiles, pero seguirían cotizando como un nombre de infraestructura premium.

Vea lo que opinan los analistas sobre las acciones de ANET en este momento (gratis con TIKR) >>>

¿Debería invertir en Arista Networks, Inc?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a ANET y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir ANET junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Arista Networks en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!