Aspectos clave:

- Vertiv se está beneficiando de la fuerte demanda de infraestructura de IA, y sus pedidos del cuarto trimestre aumentaron un 252%, mientras que la cartera de pedidos se duplicó con creces hasta unos 15.000 millones de dólares.

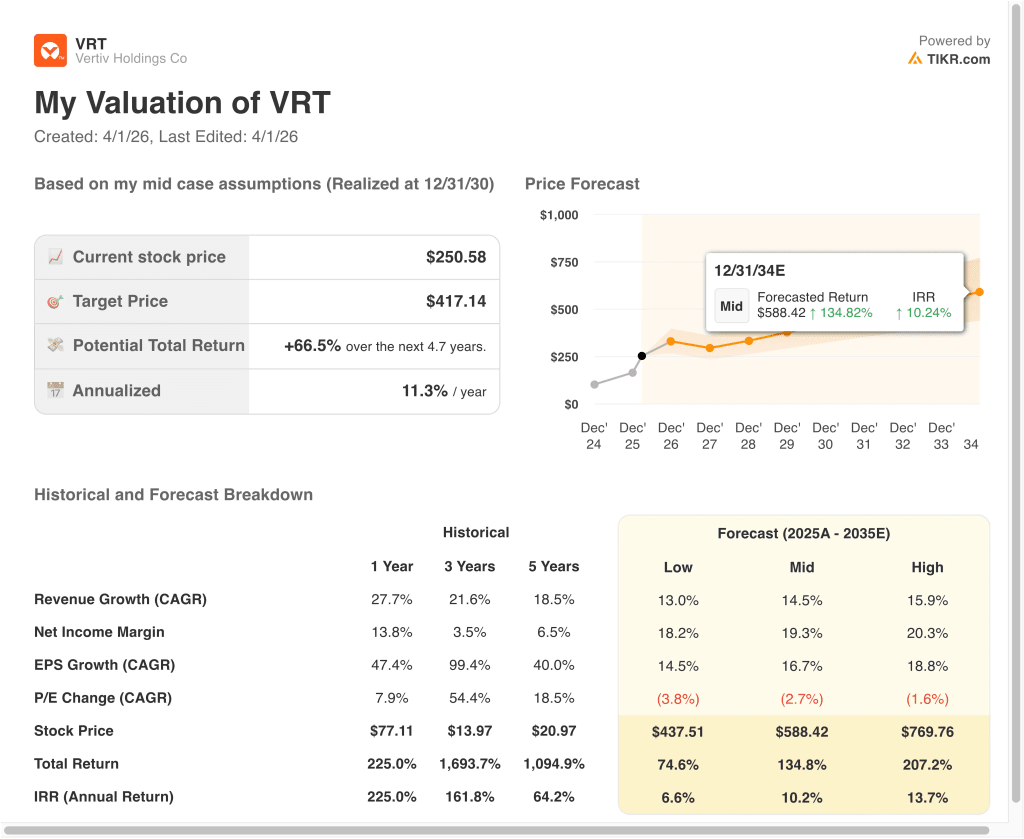

- Las acciones de VRT podrían alcanzar razonablemente los 297 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 18,5% desde el precio actual de 251 dólares, con una rentabilidad anualizada del 6,4% en los próximos 2,7 años.

¿Qué ha pasado?

Vertiv Holdings Co (VRT) se mantuvo en el punto de mira durante el mes de marzo porque los inversores siguieron reevaluando cuánta demanda de infraestructura de IA ya está descontada en las acciones. A principios de mes, Vertiv se unió al S&P 500, y las acciones subieron a medida que los fondos indexados se preparaban para comprar el valor.

Los argumentos alcistas también se vieron respaldados por las noticias sobre nuevos productos y capacidad. Vertiv comunicó que está colaborando con NVIDIA en diseños convergentes de alimentación y refrigeración para las fábricas de IA Vera Rubin DSX, y también acordó adquirir ThermoKey para ampliar su cartera de productos de inyección e intercambio de calor para centros de datos de IA de alta densidad.

Al mismo tiempo, las acciones se enfrentaron a un control de valoración a finales de marzo. Reuters informó de que Vertiv cayó después de que Jefferies rebajara las acciones a "mantener", incluso cuando la empresa anunció una inversión de unos 50 millones de dólares para ampliar la capacidad de fabricación de sistemas de refrigeración en Ohio.

Los últimos resultados trimestrales explican por qué el entusiasmo se ha mantenido elevado. Vertiv registró unas ventas netas en el cuarto trimestre de 2025 de 2.880 millones de dólares, un 23% más, mientras que el margen operativo ajustado mejoró hasta el 23,2%, y la dirección pronosticó para 2026 un crecimiento orgánico de las ventas del 27% al 29%.

El CEO Giordano Albertazzi dijo: "Nuestro desempeño en el cuarto trimestre demuestra la posición de liderazgo de Vertiv en un mercado de centros de datos cada vez más complejo y exigente", lo que ayuda a explicar por qué los inversores todavía ven a la compañía como una de las principales beneficiarias de la infraestructura de IA.

A continuación se explica por qué las acciones de Vertiv podrían seguir siendo un nombre de infraestructura de IA estrechamente vigilado hasta 2028, ya que los inversores sopesan el potente crecimiento de los pedidos frente a una acción que ya cotiza con prima.

Qué dice el modelo sobre las acciones de VRT

Hemos analizado el potencial alcista de las acciones de Vertiv utilizando hipótesis de valoración basadas en su sólida posición en energía y refrigeración para centros de datos de IA, la aceleración del crecimiento de los pedidos y el creciente perfil de márgenes en los mercados de infraestructuras digitales críticas.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 24,1%, unos márgenes operativos del 20,4% y un múltiplo P/E normalizado de 29,6 veces, el modelo proyecta que las acciones de Vertiv podrían subir de 251 a 297 dólares por acción.

Esto supondría una rentabilidad total del 18,5%, o una rentabilidad anualizada del 6,4% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de VRT:

1. Crecimiento de los ingresos: 24,1%.

Vertiv terminó 2025 con un fuerte impulso. Las ventas netas del cuarto trimestre de 2025 aumentaron un 23% interanual, hasta 2.880 millones de dólares, y las previsiones para todo el año 2026 apuntan a un crecimiento orgánico de las ventas del 27% al 29%. Este crecimiento está siendo impulsado por clientes de hiperescala y colocación que están construyendo más capacidad preparada para IA.

Los pedidos son una señal aún más importante para este negocio en estos momentos. Los pedidos orgánicos del cuarto trimestre aumentaron un 252%, los pedidos orgánicos a doce meses aumentaron un 81% y la cartera de pedidos alcanzó los 15.000 millones de dólares, un 109% más que un año antes. Estas cifras sugieren que la demanda de los clientes no sólo es saludable en la actualidad, sino que también respalda la visibilidad de los ingresos futuros.

Vertiv también está invirtiendo para apoyar esa demanda. La empresa anunció nuevas expansiones de fabricación en todo el continente americano, incluida una inversión en Ohio relacionada con sistemas de refrigeración líquida y agua fría, y acordó la compra de ThermoKey para ampliar su cartera de productos de refrigeración.

Basándonos en las estimaciones de consenso de los analistas, utilizamos una previsión de crecimiento de los ingresos del 24,1%, que refleja la continua demanda de infraestructura de IA al tiempo que sigue asumiendo que el crecimiento se modera desde el aumento de pedidos más reciente.

2. Márgenes operativos: 20,4

Los márgenes de Vertiv han mejorado sustancialmente, y esa es una de las principales razones por las que el valor ha subido. En el cuarto trimestre de 2025, el margen operativo ajustado alcanzó el 23,2%, 170 puntos básicos más que en el mismo periodo del año anterior, gracias al aumento del volumen, la productividad y la favorable dinámica precio-coste. La dirección también pronosticó un margen operativo ajustado para todo el año 2026 del 22,0% al 23,0%.

La combinación de negocios contribuye a ello. Vertiv vende sistemas de alimentación, sistemas térmicos, soluciones modulares integradas, bastidores y servicios de ciclo de vida, por lo que puede captar valor en múltiples capas de la construcción de un centro de datos. A medida que los clústeres de IA se hacen más densos, los clientes necesitan una infraestructura de refrigeración y energía más avanzada, y eso puede apoyar tanto los precios como la combinación.

La expansión de márgenes aún debe equilibrarse con la inversión en curso. Vertiv está aumentando el gasto en I+D y ampliando la capacidad de producción para captar más oportunidades de IA, por lo que algunos costes aumentarán junto con el crecimiento.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 20,4%, que se ajusta a la ejecución reciente de la empresa, al tiempo que se mantiene por debajo de las perspectivas de margen ajustado de la dirección para 2026.

3. Múltiplo PER de salida: 29,6x

Vertiv cotiza con una prima porque el mercado la ve como parte de la construcción de infraestructuras de IA más que como una empresa tradicional de equipos eléctricos. Esa prima se ha visto reforzada por la inclusión de la empresa en el S&P 500, el fuerte crecimiento de la cartera de pedidos y los repetidos anuncios relacionados con los sistemas de refrigeración y alimentación de las fábricas de IA. Aun así, los múltiplos de la prima pueden comprimirse rápidamente cuando las expectativas son demasiado altas.

Ese riesgo se hizo visible a finales de marzo. Reuters informó de que las acciones de Vertiv cayeron después de que Jefferies rebajara el valor a "mantener", a pesar de que la empresa anunció una mayor expansión de la fabricación en Ohio. En otras palabras, a los inversores les sigue gustando la empresa, pero algunos se preguntan cuánto recorrido alcista le queda tras el repunte.

Vertiv tiene flexibilidad financiera para respaldar su valoración. La dirección dijo que el apalancamiento neto era de aproximadamente 0,5 veces al final del cuarto trimestre, y la empresa completó una oferta de bonos senior no garantizados de 2.100 millones de dólares más una línea de crédito renovable de 2.500 millones de dólares en marzo.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 29,6 veces, que refleja la exposición de Vertiv a la IA, pero también asume cierta moderación del elevado entusiasmo actual.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de VRT hasta 2030 muestran resultados variados basados en la demanda de infraestructuras de IA, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El gasto en centros de datos de IA se enfría y la valoración se comprime más rápido → 6,6% de rentabilidad anual

- Caso medio: Vertiv sigue ampliando las soluciones de energía y refrigeración en los despliegues de IA → 10,2% de rentabilidad anual

- Caso alto: Los pedidos, los márgenes y la adopción de fábricas de IA se mantienen excepcionalmente fuertes → 13,7% de rentabilidad anual

Incluso en el caso conservador, las acciones de Vertiv ofrecen rendimientos positivos respaldados por su sólida posición en infraestructura de energía y refrigeración, el aumento del flujo de caja libre y la profunda exposición al gasto en centros de datos de IA.

El próximo movimiento de Vertiv probablemente dependerá de si los resultados del primer trimestre confirman que la demanda sigue convirtiéndose en ingresos y márgenes. El próximo punto de control clave es su esperado informe del primer trimestre de 2026 el 22 de abril, seguido de su conferencia de inversores de mayo, donde la gerencia está lista para discutir actualizaciones de estrategia y tecnología.

Si el crecimiento de los pedidos se mantiene fuerte pero el múltiplo de valoración se enfría, la acción aún podría subir, pero probablemente con más volatilidad que la que vieron los inversores al principio del rally.

Vea lo que piensan los analistas sobre las acciones de VRT en este momento (gratis con TIKR) >>>

¿Debería invertir en Vertiv Holdings Co?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a VRT y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir VRTjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!