Aspectos clave:

- UPS está remodelando su red y su combinación de clientes, y la dirección dijo que 2026 debería ser un "punto de inflexión" a medida que la compañía completa su deslizamiento de volumen de Amazon y se centra en ingresos de mayor calidad.

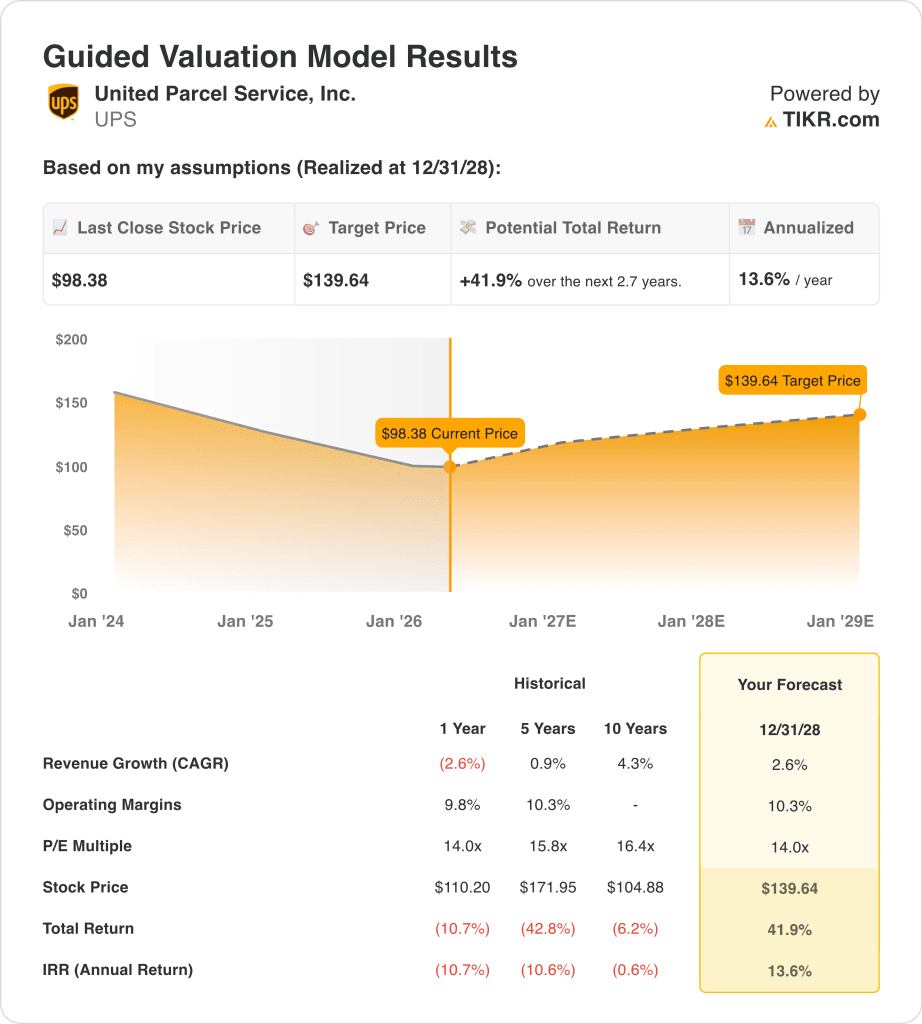

- Las acciones de UPS podrían alcanzar razonablemente los 140 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 41,9% desde el precio actual de 98 dólares, con una rentabilidad anualizada del 13,6% durante los próximos 2,7 años.

¿Qué ha pasado?

United Parcel Service (UPS) vuelve a estar en el punto de mira porque los inversores intentan decidir si la empresa ha superado por fin lo peor de su reajuste de volumen. En enero, UPS informó de unos ingresos de 24.500 millones de dólares en el cuarto trimestre de 2025, por encima de las expectativas de los analistas, pero también dijo que suprimiría hasta 30.000 puestos de trabajo y cerraría 24 instalaciones en 2026 a medida que reduce el volumen de Amazon, de menor margen.

Los últimos datos operativos también fueron dispares por segmentos. En el cuarto trimestre, los ingresos nacionales en EE.UU. cayeron un 3,2% porque el volumen disminuyó, pero los ingresos por pieza aumentaron un 8,3%, mientras que los ingresos internacionales aumentaron un 2,5% y los ingresos por pieza subieron un 7,1%. Los ingresos de Supply Chain Solutions cayeron un 12,7%, principalmente por el menor volumen de Mail Innovations, lo que demuestra que UPS sigue trabajando en negocios más débiles y de menor valor.

Marzo trajo algunas señales nuevas para los inversores. UPS abrió un centro logístico de 100 millones de dólares en Taiwán, su mayor inversión en Asia-Pacífico, para servir a clientes de alta tecnología como las empresas de semiconductores, pero la compañía también retiró su último programa de compra de conductores en el centro de EE.UU. después de la presión de los Teamsters.

Estos acontecimientos son importantes porque demuestran que UPS sigue invirtiendo en mejores oportunidades de transporte de mercancías y logística sanitaria a largo plazo, mientras que los problemas laborales y de reestructuración siguen formando parte de la historia a corto plazo. El panorama general sigue siendo complicado. FedEx afirmó en marzo que la demanda mundial se estaba manteniendo a pesar del aumento de los costes del combustible, mientras que el Servicio Postal de EE.UU. solicitó una subida temporal del 8% en el precio de los paquetes y señaló que los recargos por combustible de UPS y FedEx ya eran mucho más elevados.

A continuación se explica por qué las acciones de UPS podrían seguir recuperándose hasta 2028 si la empresa demuestra que el negocio de menor volumen y mayor rendimiento puede respaldar unos márgenes y un flujo de caja más estables.

Qué dice el modelo para las acciones de UPS

Hemos analizado el potencial alcista de las acciones de UPS utilizando hipótesis de valoración basadas en el restablecimiento de su red, la mejora de la calidad de los ingresos y la capacidad de mantener los márgenes mientras crece más lentamente que en ciclos anteriores.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,6%, unos márgenes operativos del 10,3% y un múltiplo P/E normalizado de 14,0x, el modelo proyecta que las acciones de UPS podrían subir de 98 a 140 dólares por acción.

Esto supondría una rentabilidad total del 41,9%, o una rentabilidad anualizada del 13,6% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de las acciones.

Esto es lo que utilizamos para las acciones de UPS:

1. Crecimiento de los ingresos: 2,6%.

UPS ya no está en una fase de expansión de gran volumen, y eso es fundamental para la valoración. Los ingresos cayeron un 2,6% en 2025, hasta 88.700 millones de dólares, y las previsiones de la empresa para 2026 apuntaban a unos ingresos de 89.700 millones de dólares. Estas perspectivas apuntan a un crecimiento modesto de los ingresos, pero también reflejan la estrategia de la dirección de reducir los envíos menos rentables de Amazon en lugar de perseguir el volumen a toda costa.

Los detalles del segmento respaldan esta opinión. En 2025, los ingresos ajustados del segmento nacional de EE.UU. disminuyeron un 1,7%, mientras que los ingresos ajustados del segmento internacional aumentaron un 7,1% y los ingresos ajustados de Supply Chain Solutions cayeron un 13,7%. En otras palabras, UPS se está apoyando más en los precios, la mezcla y la fortaleza internacional, mientras que algunos negocios heredados o de menor calidad se reducen.

Las nuevas inversiones siguen siendo importantes para el crecimiento. La expansión del centro de Taiwán muestra que UPS se está centrando en los flujos de envío de semiconductores y tecnología, y la dirección sigue haciendo hincapié en las oportunidades de atención sanitaria, logística internacional y de primera calidad como mejores usos de la red.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 2,6%, que se ajusta a una empresa de logística madura que está dando prioridad a la calidad y el rendimiento sobre el recuento bruto de paquetes.

2. Márgenes operativos: 10.3%

Los márgenes son el núcleo de la tesis actual. UPS informó de un margen operativo consolidado del 10,5% en el cuarto trimestre de 2025 y se guió por un margen operativo ajustado no GAAP de alrededor del 9,6% para todo el año 2026, mientras que la dirección dijo que 2026 debería ser un punto de inflexión para el crecimiento y la expansión sostenida de los márgenes después de que se complete el deslizamiento hacia abajo de Amazon.

Las cifras recientes muestran tanto presión como estabilización. En 2025, los ingresos de explotación aumentaron un 6,4% hasta los 8.500 millones de dólares, y el margen de explotación de todo el año mejoró hasta el 9,6% desde el 8,8% en base LTM en los datos de la terminal, pero los márgenes de los segmentos nacional e internacional todavía estaban por debajo del año anterior en el cuarto trimestre. UPS está mejorando claramente su eficiencia, pero todavía no ha vuelto a los niveles de rentabilidad del ciclo anterior.

La mano de obra y la reestructuración seguirán formando parte de la ecuación. Según Reuters, UPS tenía previsto recortar hasta 30.000 puestos de trabajo y cerrar 24 instalaciones, mientras que la cuestión de la compra de los conductores muestra que el aspecto laboral de la reestructuración sigue siendo controvertido.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 10,3%, que está ligeramente por encima del último margen a medio plazo y supone una ejecución constante en lugar de un brusco retroceso.

3. Múltiplo PER de salida: 14x

UPS ya no tiene el múltiplo más alto que tenía durante el auge de la paquetería pandémica. Las acciones cotizan a unas 14,0 veces los beneficios futuros en la instantánea final, por debajo de sus propios niveles históricos de PER a 5 y 10 años mostrados en el modelo de valoración guiado. Ese múltiplo más bajo refleja un crecimiento más lento, el riesgo de reestructuración y la preferencia del mercado por historias cíclicas más limpias en este momento.

Al mismo tiempo, UPS sigue teniendo características que respaldan una valoración respetable. La empresa generó 8.500 millones de dólares de flujo de caja operativo en 2025, pagó un dividendo trimestral de 1,64 dólares y terminó el año con una rentabilidad por dividendo indicada del 6,7% en la instantánea terminal. Esa combinación de flujo de caja, escala y rentabilidad para el accionista ayuda a explicar por qué la acción puede seguir pareciendo atractiva cuando mejore el sentimiento.

Los pares también son importantes para el contexto. Reuters informó de que FedEx superó a UPS en valor de mercado en marzo, ya que los inversores recompensaron los comentarios sobre la demanda más estable de FedEx y el progreso de los costes, lo que demuestra la rapidez con que el mercado puede cambiar entre nombres de logística.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 14,0x, que refleja el perfil maduro de UPS, el atractivo de los ingresos y el hecho de que los inversores aún necesitan pruebas de que la estrategia de restablecimiento de márgenes está funcionando.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de UPS hasta 2035 muestran resultados variados basados en la recuperación del volumen, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El volumen se mantiene débil y los precios no pueden compensar totalmente la presión de los costes → 7,8% de rentabilidad anual

- Caso medio: UPS sigue mejorando la calidad de sus ingresos y ejecuta bien el restablecimiento de su red → 10,3% de rentabilidad anual

- Caso alto: Los márgenes se recuperan más rápidamente, y la logística internacional y sanitaria impulsan un mejor mix → 12,3% de rentabilidad anual

Incluso en el caso conservador, las acciones de UPS ofrecen rendimientos positivos apoyados por su red global, relaciones empresariales pegajosas e ingresos por dividendos. La cuestión clave es si la empresa puede demostrar que una menor exposición a Amazon y una red más ágil generarán una mejor calidad de los beneficios a lo largo del tiempo. Por este motivo, las acciones cotizan más como una historia de reestructuración que como una simple recuperación macro del transporte marítimo.

De cara al futuro, es probable que las acciones de UPS se centren en unos cuantos puntos de control claros. Los inversores querrán saber en la llamada de resultados del 28 de abril si las tendencias de volumen, precios y progresión de márgenes están siguiendo las directrices de 2026, y si las inversiones en Taiwán y en logística sanitaria están ayudando a la mezcla. Si la dirección puede demostrar que el reajuste de los ingresos ha quedado atrás en su mayor parte, la acción podría seguir subiendo desde una base más baja.

Vea lo que piensan los analistas sobre las acciones de UPS en este momento (gratis con TIKR) >>>

¿Debería invertir en United Parcel Service, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a UPS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir UPS junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice United Parcel Service en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!