Puntos clave:

- Chipotle sigue aumentando las ventas y el número de restaurantes, pero la debilidad del tráfico y las prudentes previsiones para 2026 han presionado a la acción.

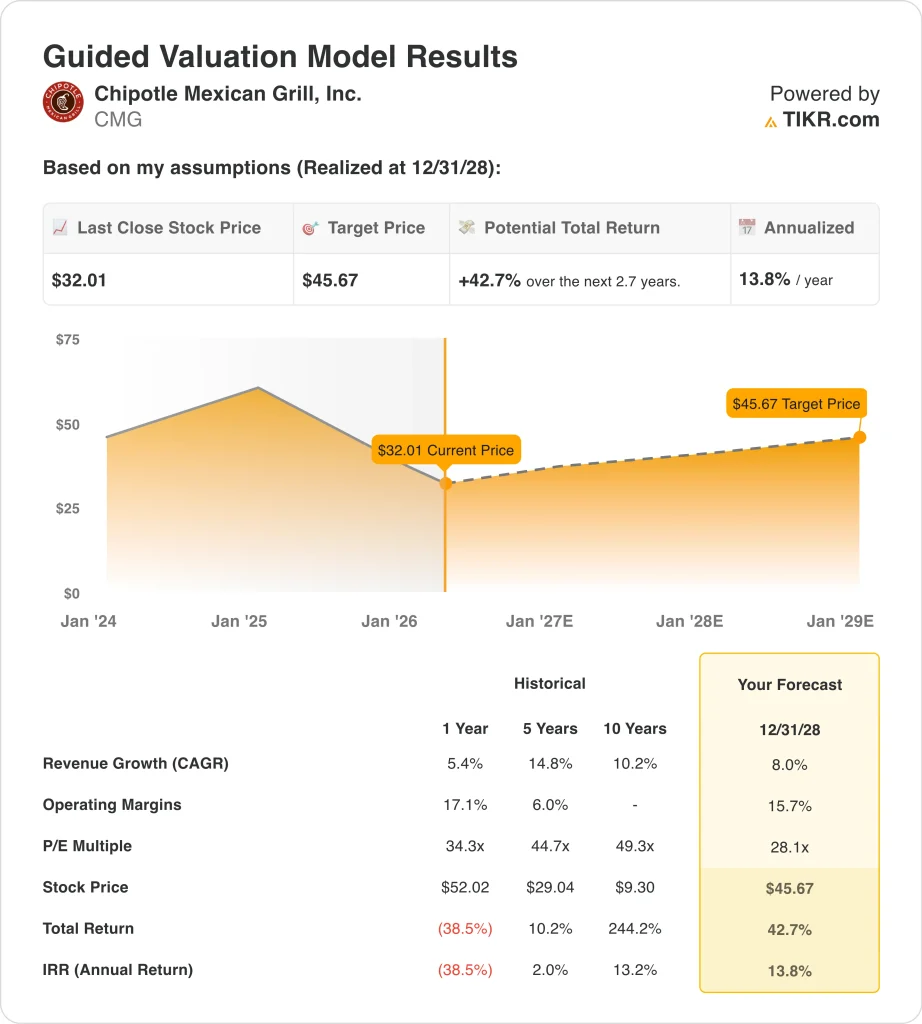

- Las acciones de CMG podrían alcanzar razonablemente los 46 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 42,7% desde el precio actual de 32 dólares, con una rentabilidad anualizada del 13,8% en los próximos 2,7 años.

¿Qué ha pasado?

Chipotle Mexican Grill (CMG) se enfrenta a un estado de ánimo del mercado muy diferente al de hace un año. Los inversores ya no se centran únicamente en el crecimiento de las unidades y el poder de fijación de precios, porque el tráfico se ha suavizado y las perspectivas de la dirección para 2026 están por debajo de las expectativas.

Reuters informó de que Chipotle preveía que las ventas del ejercicio fiscal 2026 se mantuvieran estables, mientras que los analistas esperaban un crecimiento, lo que contribuyó a la caída de las acciones tras los resultados de febrero.

El mercado también está sopesando las presiones externas sobre el gasto en restauración. Reuters dijo que Chipotle y otras acciones de restaurantes cayeron en marzo debido al aumento de los precios del petróleo, ya que los mayores costes de combustible pueden presionar a los consumidores y elevar los costes de entrega e insumos.

Al mismo tiempo, Reuters señaló que los restaurantes han seguido siendo un punto brillante en el crecimiento del empleo en EE.UU., lo que sugiere que la demanda no se ha desplomado, pero los consumidores siguen siendo más selectivos y conscientes del valor de lo que eran en las primeras fases de la recuperación.

Chipotle sigue ejecutando su expansión a largo plazo, y eso es importante para la valoración. La empresa terminó 2025 con 4.056 restaurantes y abrió la cifra récord de 334 locales propios durante el año, incluidos 257 con un Chipotlane, mientras que la dirección también anunció que los resultados del primer trimestre de 2026 se publicarán el 29 de abril.

A continuación se explica por qué las acciones de Chipotle podrían recuperarse hasta 2028 si el tráfico se estabiliza, las nuevas tiendas siguen creciendo y los márgenes se mantienen mejor de lo que el mercado espera ahora.

Qué dice el modelo para las acciones de Chipotle

Hemos analizado el potencial alcista de las acciones de Chipotle utilizando hipótesis de valoración basadas en su expansión constante de unidades, su economía resistente a nivel de restaurante y su capacidad continuada de generar efectivo incluso en un entorno de consumo más lento.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 8,0%, unos márgenes operativos del 15,7% y un múltiplo normalizado de PER de 28,1 veces, el modelo proyecta que las acciones de Chipotle podrían subir de 32 a 46 dólares por acción.

Esto supondría una rentabilidad total del 42,7%, o una rentabilidad anualizada del 13,8% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de CMG:

1. Crecimiento de los ingresos: 8%.

La historia de los ingresos de Chipotle sigue siendo sólida, pero se ha ralentizado claramente. Los ingresos aumentaron un 5,4% en 2025, hasta 11.900 millones de dólares, y la empresa dijo que el aumento se debió principalmente a la apertura de nuevos restaurantes más que al crecimiento de las ventas en el mismo establecimiento. Esto es importante porque demuestra que la marca aún puede expandirse, pero la demanda a corto plazo en las tiendas existentes es más débil que antes.

El crecimiento de las tiendas sigue siendo el motor principal. Chipotle abrió la cifra récord de 334 restaurantes propios en 2025, y 257 de ellos incluían un Chipotlane, que la dirección considera desde hace tiempo un importante motor de comodidad y rendimiento. Más unidades apoyan el crecimiento de los ingresos, incluso cuando las comisiones son moderadas, y también amplían la huella nacional de la marca.

El reto es el tráfico. Las ventas comparables de los restaurantes cayeron un 1,7% en 2025, y las comisiones del cuarto trimestre cayeron un 2,5%, por lo que el negocio necesita una recuperación del tráfico o una mayor productividad de las nuevas tiendas para reacelerarse.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 8,0%, que refleja una expansión continuada, pero también respeta el retroceso más lento de la demanda descrito por la dirección para 2026.

2. Márgenes de explotación: 15.7%

Chipotle sigue siendo un operador fuerte, pero los márgenes ya no se expanden como en años anteriores. El margen operativo fue del 16,9% en 2025, por debajo del 17,3% de 2024, y el margen operativo del cuarto trimestre cayó al 14,1% desde el 14,6%. Según Reuters, parte de la preocupación es que las modestas subidas de los precios de los menús no compensen totalmente la inflación de la mano de obra y los alimentos en 2026.

Aun así, el modelo subyacente sigue siendo atractivo. El margen operativo a nivel de restaurante fue del 25,4% en todo el año 2025, y el beneficio por acción diluido ajustado aumentó en el trimestre a pesar de los menores ingresos brutos. Esto indica a los inversores que Chipotle sigue teniendo un importante poder de fijación de precios, ventajas de escala y un disciplinado control de costes en comparación con muchos restaurantes similares.

Los márgenes dependerán probablemente de si el tráfico mejora lo suficiente como para absorber la inflación y el gasto de la marca. La dirección dijo que sigue confiando en su plan estratégico 2026 cuando anunció los cambios de liderazgo en enero, pero el mercado quiere pruebas en las cifras.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 15,7%, que está por debajo del último nivel a medio plazo y, por lo tanto, acumula cierta presión en lugar de suponer una rápida recuperación.

3. Múltiplo PER de salida: 28,1x

Chipotle sigue cotizando a un múltiplo premium, pero ese premium es menor de lo que solía ser. El PER a plazo de la acción es de aproximadamente 28,1x en los datos de mercado proporcionados, mientras que la valoración histórica en el modelo guiado era materialmente superior. Ese reajuste ayuda a explicar por qué una acción que ha caído puede seguir mostrando rentabilidades modeladas decentes sin requerir supuestos agresivos.

Los inversores siguen pagando por Chipotle porque la marca tiene una sólida trayectoria de crecimiento unitario, un menú diferenciado y una importante generación de efectivo. La empresa generó unos 1.450 millones de dólares de flujo de caja libre en 2025, incluso después de que el gasto de capital aumentara a unos 666 millones de dólares. Esa combinación de crecimiento y flujo de caja ayuda a mantener una prima en relación con muchos nombres de restaurantes.

Aún existe riesgo de valoración si el tráfico sigue siendo débil. Reuters también informó de que Pershing Square disolvió su posición en Chipotle durante el trimestre, lo que refuerza la idea de que algunos inversores de alto perfil ven mejores oportunidades a corto plazo en otros lugares.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 28,1 veces, que refleja la calidad de Chipotle, pero también una visión del mercado más contenida que en años anteriores.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CMG en los próximos 12 meses muestran resultados variados en función de las tendencias del tráfico, la ejecución de los márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El tráfico se mantiene débil y los inversores siguen descontando un crecimiento más lento de las ventas en las mismas tiendas → 10,5% de rentabilidad anual

- Caso medio: Chipotle sigue ampliando restaurantes y la demanda se estabiliza gradualmente → 14,2% de rentabilidad anual

- Caso alto: Las transacciones se recuperan más rápido y la presión sobre los márgenes disminuye mientras mejora el sentimiento → 17,7% de rentabilidad anual

De cara al futuro, es probable que las acciones de CMG se negocien en función de algunas cuestiones concretas. Los inversores querrán ver si mejora el tráfico, si los precios de los menús siguen siendo disciplinados y si las aperturas de nuevos restaurantes siguen respaldando el crecimiento de los ingresos.

El próximo informe de resultados del 29 de abril debería ser especialmente importante porque dará al mercado una lectura más clara de la demanda de los consumidores, la estabilidad de los márgenes y si Chipotle puede recuperar el impulso tras el reciente reinicio.

Vea lo que opinan los analistas sobre las acciones de CMG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Chipotle Mexican Grill, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CMG y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir CMG junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Chipotle Mexican Grill en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!