Aspectos clave:

- Verizon se encuentra en medio de un cambio de rumbo bajo la dirección de su consejero delegado, Dan Schulman, y los inversores se centran en el crecimiento del número de abonados, la expansión de la banda ancha y la disciplina del balance.

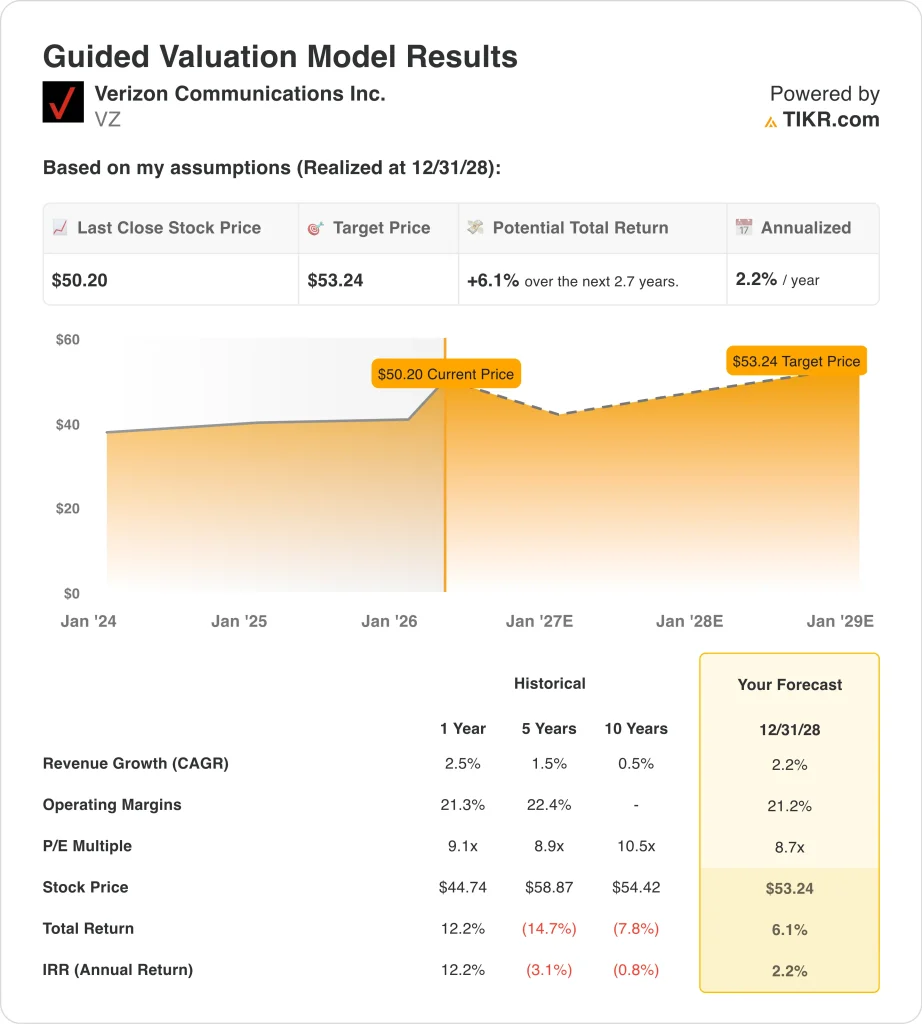

- Las acciones de Verizon podrían alcanzar razonablemente los 53 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 6,1% desde el precio actual de 50 dólares, con una rentabilidad anualizada del 2,2% en los próximos 2,7 años.

¿Qué ha pasado?

Verizon Communications (VZ) se ha vuelto más relevante este trimestre porque el mercado está reevaluando su historia de cambio de tendencia. La acción ha subido un 25,4% en los últimos tres meses, y ese movimiento se ha producido a medida que los inversores responden a las mejores tendencias de suscriptores, las mayores ganancias de banda ancha y un tono más optimista por parte de la nueva dirección.

Al mismo tiempo, las acciones cotizan ahora mucho más cerca del objetivo medio de Wall Street, por lo que el debate ha pasado de si Verizon estaba barata a si la mayor parte de la mejora a corto plazo ya se refleja en el precio.

Los resultados del cuarto trimestre han contribuido a este cambio de tono. Verizon reportó 616,000 adiciones netas de teléfonos de pospago, su mejor cuarto trimestre para esa métrica desde 2019, junto con 372,000 adiciones netas de banda ancha y 319,000 adiciones netas de acceso inalámbrico fijo.

Los ingresos por servicios inalámbricos aumentaron un 1,1% a $ 21,0 mil millones, y la gerencia dijo que 2026 debería ofrecer una "mejora de la función de paso" en las métricas clave, con una orientación de 750,000 a 1 millón de adiciones netas de teléfonos de pospago consolidadas.

Los inversores también están atentos a los cambios estratégicos y de liderazgo. Reuters informó en febrero de que el jefe de consumo Sowmyanarayan Sampath dimitiría mientras Verizon montaba un cambio de rumbo bajo Dan Schulman, y Schulman dijo más tarde en Morgan Stanley que la compañía se centraría en un mayor valor para el cliente, un crecimiento disciplinado y un desapalancamiento tras la adquisición de Frontier.

A continuación se explica por qué las acciones de Verizon podrían seguir subiendo a partir de ahora, pero también por qué la valoración parece ahora mucho menos convincente que antes del reciente repunte.

Qué dice el modelo sobre las acciones de Verizon

Analizamos el potencial alcista de las acciones de Verizon utilizando hipótesis de valoración basadas en su estable franquicia inalámbrica, la mejora del impulso de la banda ancha y su maduro perfil de valoración de las telecomunicaciones.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,2%, unos márgenes operativos del 21,2% y un múltiplo P/E normalizado de 8,7 veces, el modelo prevé que las acciones de Verizon podrían subir de 50 a 53 dólares por acción.

Esto supondría una rentabilidad total del 6,1%, o una rentabilidad anualizada del 2,2% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de VZ:

1. Crecimiento de los ingresos: 2,2

Las perspectivas de ingresos de Verizon son estables, pero no especialmente sólidas. Los ingresos aumentaron un 2,5% en 2025, hasta 138.200 millones de dólares, y la dirección dijo que los ingresos por servicios de Movilidad y Banda Ancha deberían crecer entre un 2% y un 3% en 2026, incluso mientras la compañía da largas a anteriores subidas de precios. Este tipo de previsión se ajusta a un operador de telecomunicaciones maduro con ingresos recurrentes, pero también limita la expansión de la valoración que los inversores pueden justificar.

La historia del crecimiento tiene que ver realmente con la combinación, no con una aceleración espectacular. Los suscriptores de acceso inalámbrico fijo superaron los 5,7 millones a finales del cuarto trimestre de 2025, y Verizon dijo que ahora tiene más de 16,3 millones de conexiones inalámbricas fijas y de banda ancha de fibra tras el cierre de Frontier.

Aún así, Verizon no es un negocio de telecomunicaciones de alto crecimiento. Las propias cifras a largo plazo de la empresa muestran una expansión limitada de los ingresos, y el reciente movimiento de las acciones ya ha puesto en precio una trayectoria mejor para 2026. Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 2,2%, que se ajusta a las perspectivas de ingresos por servicios de la dirección y a la posición madura de la empresa en las telecomunicaciones de EE.UU.

2. Márgenes operativos: 21,2%.

Los márgenes siguen siendo una de las mayores fortalezas de Verizon. El margen operativo fue del 22,9% en 2025, y la valoración guiada utiliza una hipótesis de margen operativo del 21,2% hasta 2028, ligeramente por debajo del último nivel. Eso refleja un negocio con escala duradera, pero también uno que todavía se enfrenta a costes de integración, inversión en red en curso y presión competitiva en promociones inalámbricas.

La empresa sigue generando grandes flujos de caja a pesar de sus grandes necesidades de capital. Verizon produjo 37.100 millones de dólares de flujo de caja operativo en 2025 y 20.100 millones de flujo de caja libre, mientras que la dirección ha hecho hincapié en la eficiencia y en una mejor asignación del capital bajo el nuevo equipo de liderazgo. Schulman también dijo en Morgan Stanley que tiene la intención de hacer crecer el BPA ajustado y el flujo de caja libre con el tiempo a través de mejoras en la eficiencia y el crecimiento de la línea superior.

Aún existe cierto riesgo de margen derivado de la ejecución y la integración. Los gastos por intereses de Verizon siguen siendo elevados, y la adquisición de Frontier añade oportunidades y complejidad a la integración. Basándonos en las estimaciones del consenso de analistas, utilizamos una hipótesis de margen operativo del 21,2%, que da crédito a la escala y la generación de efectivo de Verizon, pero no supone un gran salto desde la rentabilidad actual.

3. Múltiplo PER de salida: 8,7x

La valoración de Verizon es la razón más clara por la que el modelo parece contenido. La valoración guiada utiliza un múltiplo PER de salida de 8,7 veces, que está por debajo de los múltiplos históricos a 1, 5 y 10 años mostrados en el modelo. Esto tiene sentido para una empresa de telecomunicaciones de crecimiento más lento, pero también significa que hay menos margen para que la expansión de los múltiplos impulse la rentabilidad desde el precio actual.

El mercado ya valora a Verizon como un valor de ingresos estables más que como una historia de crecimiento. Las acciones ofrecen una rentabilidad por dividendo de alrededor del 5,6%, y el ratio de reparto es del 66,9%, lo que ayuda a sostener el valor, pero también indica a los inversores que gran parte del atractivo ya está vinculado a los ingresos más que al rápido crecimiento de los beneficios.

El reciente repunte refuerza este punto. Verizon cotiza ahora muy cerca del precio objetivo medio de la calle, en torno a 51 dólares, por lo que los analistas ven en general una subida limitada a corto plazo tras el reciente movimiento.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 8,7 veces porque Verizon sigue siendo una franquicia de telecomunicaciones madura con un flujo de caja fiable, pero no el tipo de perfil de crecimiento que suele exigir un múltiplo mucho mayor.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

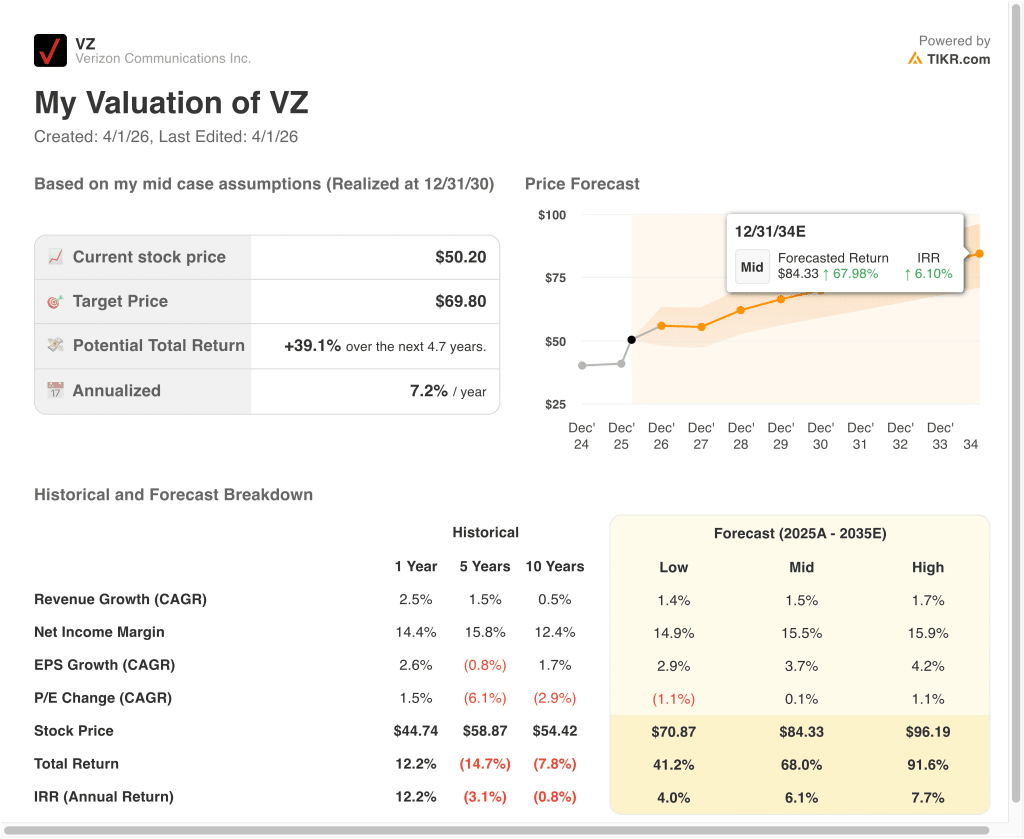

Diferentes escenarios para las acciones de Verizon hasta 2035 muestran resultados variados basados en el crecimiento inalámbrico, la ejecución de la banda ancha y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La competencia inalámbrica sigue siendo intensa y el crecimiento se mantiene lento → 4,0% de rentabilidad anual

- Caso medio: Verizon crece de forma constante en movilidad y banda ancha, al tiempo que protege los márgenes → 6,1% de rentabilidad anual

- Caso alto: la banda ancha, el crecimiento de abonados y el flujo de caja mejoran más rápido de lo esperado → 7,7% de rentabilidad anual

Incluso en el caso optimista, los rendimientos previstos de Verizon siguen siendo modestos. Se trata de una señal importante porque la acción ya ha repuntado con fuerza y el modelo de valoración sugiere que la recuperación fácil podría haberse producido ya. En otras palabras, Verizon sigue pareciendo estable, pero no parece especialmente mal valorada con estos supuestos.

De cara al futuro, es probable que las acciones de Verizon se centren en unos pocos marcadores claros. Los inversores querrán saber en la conferencia de resultados del 21 de abril si el aumento de la telefonía de pospago, el crecimiento de la banda ancha y la integración de Frontier se ajustan a los objetivos de la dirección para 2026.

Si Verizon sigue mejorando sus operaciones y reduciendo su apalancamiento, la acción puede seguir resistiendo, pero el modelo actual sugiere que las ganancias futuras pueden depender más de la ejecución que de una simple revalorización.

Vea lo que opinan los analistas sobre las acciones de VZ en este momento (Gratis con TIKR) >>>

¿Debería invertir en Verizon Communications Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a VZ y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita de VZ junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice Verizon Communications en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!