Estadísticas clave de las acciones de Marriott

- Rango de 52 semanas: de 205,4 $ a 370 $.

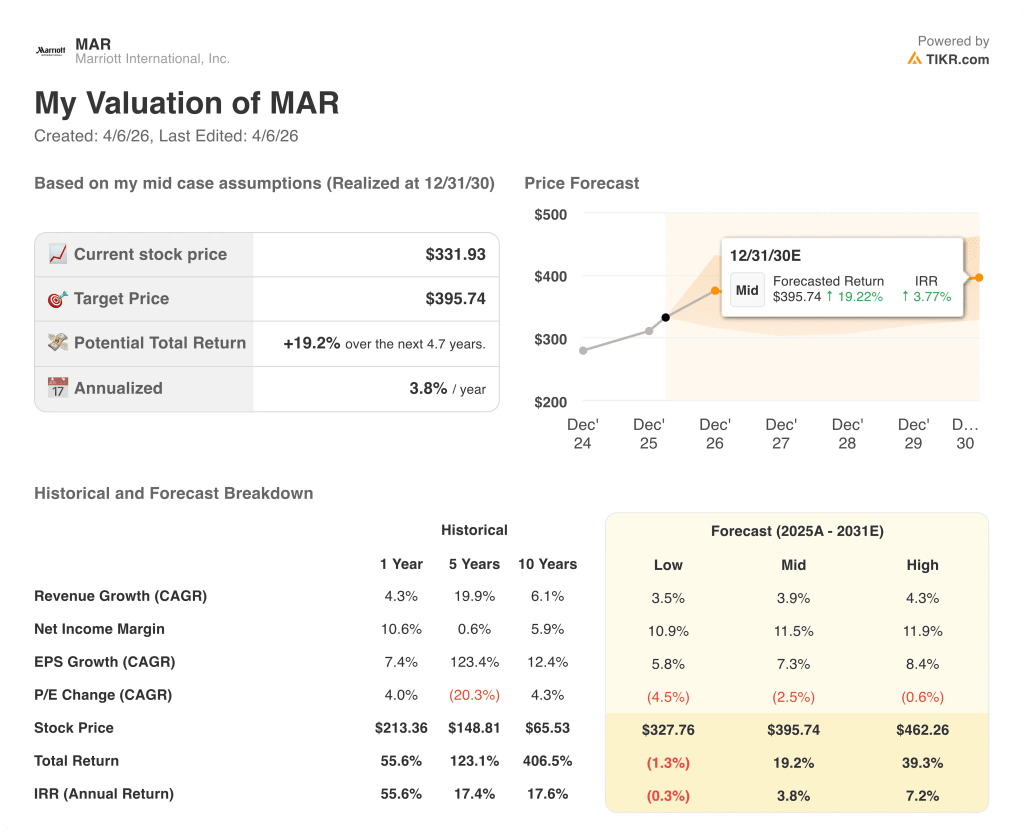

- Precio actual: 331,9

- Objetivo máximo de la calle: 415 $.

¿Qué ha ocurrido?

Marriott International(MAR), el mayor operador hotelero del mundo con casi 1,78 millones de habitaciones en más de 9.800 propiedades, navega en un entorno de demanda bifurcado en el que el crecimiento récord del lujo y el aumento del 35% de las comisiones de las tarjetas de crédito de marca compartida se ven contrarrestados por una investigación antimonopolio en el Reino Unido y la debilidad de los viajes del gobierno estadounidense, lo que mantiene la acción en 331,93 dólares, muy por debajo de su máximo histórico de febrero de 363,54 dólares.

El 10 de febrero, Marriott informó de un beneficio por acción ajustado en el cuarto trimestre de 2025 de 2,58 dólares, por debajo de la estimación de consenso de 2,61 dólares, mientras que los ingresos brutos totales crecieron un 7%, hasta 1.400 millones de dólares, y el EBITDA ajustado de todo el año aumentó un 8%, hasta 5.380 millones de dólares, por encima de las expectativas.

El catalizador principal para 2026 es un aumento previsto del 35% en las comisiones de las tarjetas de crédito de marca compartida -productos vinculados a la fidelización que cobran cánones a socios de tarjetas como Chase y American Express-, impulsado tanto por una tasa de cánones renegociada como por el continuo crecimiento del gasto elevado en el programa Bonvoy de Marriott, que cuenta con 34 tarjetas y 11 países, y cuenta ahora con 271 millones de miembros.

Anthony Capuano, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "a escala internacional, existe una demanda casi insaciable de lujo", y lo relacionó directamente con la cartera de proyectos récord de Marriott, que asciende a 610.000 habitaciones, de las cuales el 10% corresponden a la categoría de lujo.

Una cartera de desarrollo de 610.000 habitaciones con un aumento interanual del 6%, la aceleración de las previsiones de crecimiento neto de habitaciones entre el 4,5% y el 5%, un viento de cola de la Copa Mundial de la FIFA de entre 30 y 35 puntos básicos de RevPAR global y las alianzas activas de distribución de IA con Google y OpenAI definen colectivamente el posicionamiento competitivo de Marriott hasta 2030.

El 2 de marzo, la Autoridad de Competencia y Mercados del Reino Unido inició una investigación sobre si Marriott, Hilton e IHG utilizaron la herramienta de análisis de datos hoteleros de CoStar -una plataforma que realiza un seguimiento de la ocupación, las tarifas medias diarias y los ingresos por habitación disponible- para compartir información sobre precios sensible desde el punto de vista de la competencia que podría reducir la competencia para los consumidores.

La opinión de Wall Street sobre las acciones de MAR

El aumento del 35% de la comisión de las tarjetas de crédito de marca compartida no es un acontecimiento de un año, sino una renegociación de la tasa de regalías que eleva permanentemente la comisión que Marriott cobra a Chase y American Express por cada dólar gastado en sus 271 millones de miembros Bonvoy, lo que se suma a un crecimiento de un solo dígito en el gasto con tarjeta.

El BPA ajustado de MAR para el ejercicio 2020E de 11,55 $ implica un crecimiento del 15,2% con respecto a los 10,02 $ del ejercicio 2025, respaldado por una previsión de ingresos brutos por comisiones de entre 5.900 y 5.960 millones de $, un rango creíble gracias a la reserva récord de 610.000 habitaciones de Marriott, un aumento del 35% de los cánones por tarjetas de crédito derivado de la renegociación de Bonvoy y más de 4.300 millones de $ en recompras de acciones previstas que comprimen aún más el denominador.

Los argumentos alcistas se basan en tres factores:

- las comisiones de las tarjetas de crédito de marca compartida representaron el 13% de las comisiones brutas en el ejercicio de 2025 y se prevé que alcancen el 16% en el ejercicio de 2026 y aproximadamente el 17% en el ejercicio de 2027, según JP Morgan, una renegociación de los cánones que funciona más como una expansión permanente de los márgenes que como una ganancia puntual;

- se prevé que los ingresos brutos por cánones aumenten entre un 8% y un 10% en 2026, con un crecimiento del BPA ajustado proyectado entre el 13% y el 15%, muy por encima de la tasa de crecimiento de los ingresos, lo que refleja el apalancamiento operativo y una reducción significativa del número de acciones de más de 4.300 millones de dólares en devoluciones de capital previstas;

- y Jefferies elevó su estimación de ingresos por alojamiento para el ejercicio de 2020 a 7 620 millones de dólares tras la publicación del cuarto trimestre, citando el impulso de la cartera de proyectos, con más de la mitad de las 610 000 habitaciones en cartera situadas a escala internacional, donde el crecimiento del RevPAR sigue superando al de EE.UU..

La investigación de la CMA sobre el intercambio de datos hoteleros con CoStar introduce un riesgo de cola en las prácticas de fijación de precios en el Reino Unido y, potencialmente, en Europa continental, Morgan Stanley recortó los objetivos de precios hoteleros en marzo citando una perspectiva macroeconómica prudente, el RevPAR gubernamental, que ya cayó más de un 30% durante los 43 días de cierre del gobierno de EE.UU., sigue siendo un lastre estructural para las propiedades nacionales de servicios selectos, y el RevPAR de la Gran China se mantuvo plano año tras año en medio de la continua debilidad de la confianza del consumidor.

Once analistas califican a MAR de "Comprar", 1 de "Superar", 13 de "Mantener", 1 de "Subestimar" y 1 de "Vender" a 31 de marzo, con un objetivo medio de 356,12 dólares, lo que implica un alza del 7,3% desde 331,93 dólares, un consenso moderado que excluye en gran medida las posibles renovaciones de contratos de Chase y American Express, actualmente eliminadas por completo de las previsiones.

El diferencial entre los objetivos de Jefferies (415 USD) y los de los bajistas (269 USD) refleja un desacuerdo real: si la renegociación de los cánones representa ganancias estructurales duraderas o un efecto de arrastre que comprime las futuras subidas una vez que se firmen y normalicen los nuevos contratos de tarjetas de crédito.

Resultados financieros de Marriott International

Los ingresos brutos por cánones de Marriott aumentaron un 5% en el ejercicio fiscal de 2025, hasta 5.400 millones de dólares, con unos ingresos de explotación que crecieron un 7,7%, hasta 4.140 millones de dólares, y unos márgenes de explotación que se mantuvieron en el 59,3%, en consonancia con la recuperación del 58,1% del año anterior tras la caída de 2024.

La estabilidad de los márgenes es notable dados los 90 millones de dólares en ahorros de costes por encima de la propiedad de la iniciativa de productividad empresarial de Marriott, que comprimió los gastos de venta, generales y administrativos de 1.940 millones de dólares en el ejercicio 2024 a 1.870 millones de dólares en el ejercicio 2025, incluso cuando la empresa añadió más de 700 propiedades netas a su sistema.

Las estimaciones futuras prevén un aumento de los ingresos de 26.190 millones de dólares en el ejercicio 2025 a 27.910 millones de dólares en el ejercicio 2026, con un aumento de los márgenes de EBITDA del 20,6% al 21,1%; una trayectoria que respalda el rango de orientación de EBITDA ajustado del 8% al 10% de 5.800 a 5.900 millones de dólares para el año.

La principal tensión financiera son los márgenes brutos, que se redujeron del 79,9% en el ejercicio 2024 al 79,1% en el ejercicio 2025 y se han mantenido estables o han disminuido desde el máximo del 79,9% alcanzado en 2022 tras el COVID, lo que indica que el coste de los ingresos está creciendo ligeramente más rápido que los ingresos por comisiones, una dinámica que vale la pena vigilar a medida que aumentan las inversiones en la Copa del Mundo y en tecnología de IA en 2026.

¿Qué dice el modelo de valoración?

El modelo TIKR asigna un objetivo medio de 395,74 dólares para diciembre de 2030, basado en una CAGR del BPA del 7,3% y una modesta compresión del PER del 2,5% anual, un perfil de rentabilidad anclado en el aumento de la tasa de canon de Bonvoy y un crecimiento de las habitaciones netas de entre el 4,5% y el 5%, no en la expansión de los múltiplos.

MAR parece modestamente infravalorado a los niveles actuales, cotizando a 28,7 veces el BPA del ejercicio 202026E, mientras que el caso medio de TIKR ofrece una rentabilidad total del 19,2% sólo a través del crecimiento de los beneficios, sin necesidad de revalorización para alcanzar los 395,74 dólares.

Con un precio de 28,7 veces los beneficios futuros frente a un crecimiento del 15,2% del BPA en 2026 y un ratio PEG muy por debajo de 2,0 veces, el múltiplo actual de MAR no refleja aún el cambio estructural del flujo de comisiones derivado de la renegociación de los cánones de Bonvoy ni el impulso del RevPAR de la Copa Mundial, lo que deja a MAR moderadamente infravalorada en relación con su propia trayectoria de beneficios a corto plazo.

Si el conflicto de Oriente Próximo se extiende más allá de la región o si los costes de los vuelos, impulsados por el petróleo, suavizan sustancialmente la demanda internacional entrante, la contribución de 30 a 35 puntos básicos al RevPAR de la Copa Mundial se evapora y la debilidad de los viajes gubernamentales podría acentuarse aún más.

Cuando se publiquen los resultados del tercer trimestre, habrá que prestar atención a los ingresos brutos por comisiones con respecto a la previsión de entre 5.900 y 5.960 millones de dólares para todo el año: cualquier revisión al alza indica que las renovaciones de Chase y American Express están superando las previsiones.

Debería invertir en Marriott International, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MAR y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Marriott International, Inc. junto con todos los demás valores que le interesen. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.