Estadísticas clave de las acciones de Cummins

- Rango de 52 semanas: $260 a $618

- Precio actual: 549,7

- Objetivo máximo de la calle: $

¿Qué ha ocurrido?

Cummins(CMI) obtuvo una rentabilidad ajustada récord en el ejercicio fiscal 2025 a pesar de un desplome del 30% en los volúmenes de camiones pesados y de carga media en Norteamérica, con su segmento Power Systems, que fabrica grupos electrógenos diésel para centros de datos e instalaciones críticas, registrando un margen EBITDA récord del 22,7% e impulsando los ingresos totales de los centros de datos hasta los 3.500 millones de dólares en el ejercicio.

El desencadenante más agudo se produjo el 5 de febrero en el informe de resultados del cuarto trimestre de 2025, en el que la empresa confirmó la duplicación de la capacidad de su motor diésel de alta velocidad de 95 litros, el producto principal que alimenta los grupos electrógenos de reserva para centros de datos, completada antes de lo previsto, junto con una entrada récord de pedidos en el cuarto trimestre que amplió la cartera de pedidos hasta bien entrado 2028.

Losingresos de Power Systems alcanzaron la cifra récord de 7.500 millones de dólares en 2025, lo que supone un aumento interanual del 16%, con un aumento del EBITDA de 430 puntos básicos hasta el 22,7%, un perfil de margen que supera significativamente al del propio segmento de motores de la empresa (12,7%) y valida el cambio estructural en la combinación de beneficios de Cummins hacia la generación de energía con márgenes elevados.

Al mismo tiempo, Cummins redujo las pérdidas en su segmento de energía limpia Accelera abandonando la actividad comercial futura de electrolizadores, vendiendo sus operaciones ferroviarias de pilas de combustible de hidrógeno a Alstom SA el 2 de abril y reduciendo las pérdidas netas de Accelera de 438 millones de dólares en 2025 a 355 millones de dólares en 2026, lo que refuerza el enfoque de capital de la empresa hacia negocios de mayor rentabilidad.

La consejera delegada, Jennifer Rumsey, declaró en la llamada de resultados del cuarto trimestre de 2025 que "estamos recibiendo pedidos hasta bien entrado 2028; la demanda de energía de reserva diésel sigue siendo muy fuerte", lo que refuerza directamente las previsiones de ingresos de Power Systems para 2026, que se sitúan entre el 12% y el 17%, con un objetivo de margen EBITDA del 23% al 24%.

Las previsiones de Cummins combinan tres catalizadores de refuerzo: La ampliación de Power Systems en su siguiente tramo de capacidad, con más detalles previstos para el Día del Analista del 21 de mayo en Nueva York; la confirmación de la norma de motores de bajo NOx de la EPA para 2027 en 35 miligramos, que impulsará un aumento estimado del precio por camión de entre 10.000 y 15.000 dólares , dividido aproximadamente en dos tercios en el segmento de motores y un tercio en el de componentes; y unos ingresos de 3.500 millones de dólares en centros de datos para 2025, que crecerán entre un 10% y un 20% en 2026, a medida que la empresa convierta en beneficios su limitada cartera de pedidos.

La opinión de Wall Street sobre las acciones de CMI

El récord de 7,5 mil millones de dólares en ingresos de Power Systems y los 3,5 mil millones de dólares en ventas de centros de datos ya introducidos anclan una historia de expansión de márgenes duradera, con el consenso de TIKR proyectando márgenes EBITDA en expansión del 17,4% en 2025 al 17,8% en 2026 a medida que Power Systems crece del 12% al 17%.

TIKR estima BPA normalizado de CMI llegar a $ 26,32 en 2026 y $ 31,46 en 2027, el crecimiento apoyado directamente por el lanzamiento de la plataforma EPA 2027 añadiendo un estimado de $ 10.000 a $ 15.000 en el contenido por camión dividido aproximadamente dos tercios en el segmento de motor y un tercio en componentes.

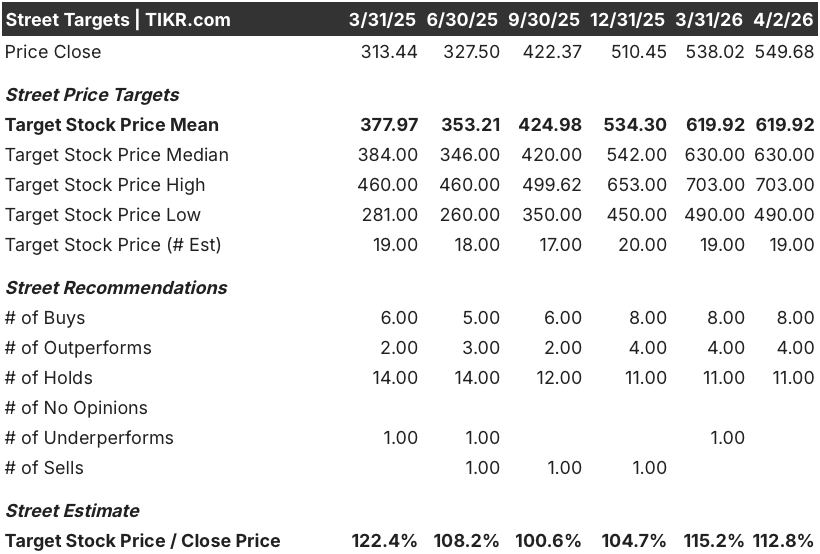

Doce analistas tienen calificaciones de "comprar" o "superar" frente a 11 de "mantener" y cero de "vender", con un precio objetivo medio de 619,92 dólares que representa un 12,8% al alza frente a los 549,68 dólares actuales, ya que el consenso anticipa que la recuperación de los camiones en Norteamérica en el segundo semestre de 2026 y la continua fortaleza de Power Systems impulsarán la aceleración de los beneficios.

El diferencial entre el objetivo máximo de 703 $ y el mínimo de 490 $ de Street refleja un binario sobre el calendario del ciclo de camiones: el caso alto asume que una precompra significativa de la EPA 2027 se materializa en el segundo semestre de 2026, mientras que el caso bajo valora una recuperación más lenta y una presión sostenida de los márgenes arancelarios ya señalada por la dirección.

¿Qué dice el modelo de valoración?

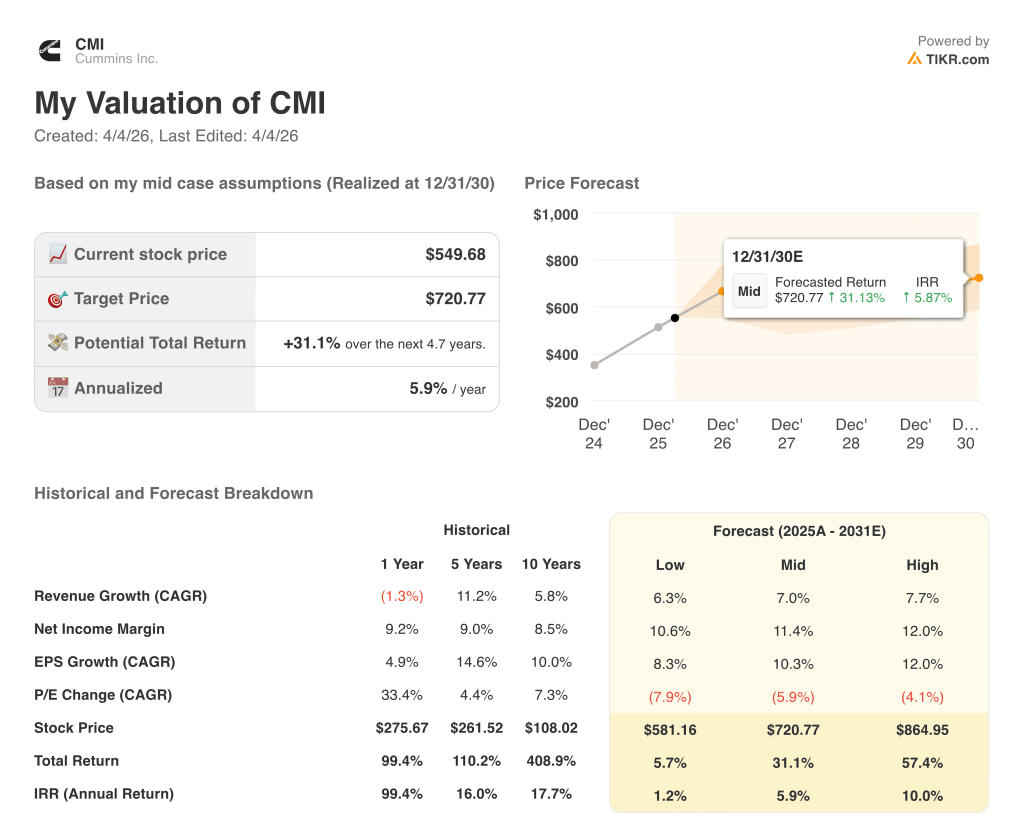

El modelo TIKR de caso medio apunta a 720,77 $ en diciembre de 2030, lo que implica una TIR anualizada del 5,9%, anclada en una TCAC de los ingresos del 7,0% hasta 47.690 millones de $ y una expansión del margen EBITDA hasta el 20,8%, impulsada por el cambio en el mix de Power Systems y la reducción de las pérdidas de Accelera a medida que la salida del electrolizador reduce el arrastre anual del segmento de 325 a 355 millones de $.

A aproximadamente 12,6 veces el EV/EBITDA futuro sobre las estimaciones para 2026, Cummins cotiza por debajo de su propio rango de ciclo ascendente histórico de 14x a 16x, a pesar de un perfil de margen que se expande hacia el 20,8% para 2030 y un flujo de caja libre que crece de 2.390 millones de dólares en 2025 a una estimación de 2.980 millones de dólares en 2026, lo que deja a Cummins infravalorada frente a la trayectoria que el negocio ya está ofreciendo.

La venta de la pila de combustible de hidrógeno de Alstom el 2 de abril valida directamente la hipótesis del modelo de que las pérdidas de Accelera disminuyan drásticamente, eliminando un lastre de capital y redirigiendo la atención de la dirección hacia las inversiones en capacidad de Power Systems que sustentan la previsión de expansión del margen.

La confirmación por parte de la dirección en la llamada del 4T de que los pedidos se extienden hasta bien entrado 2028 a niveles récord de entrada indica que se trata de un cambio estructural de la demanda, no de un repunte cíclico, distinción que las 11 calificaciones de mantener de Street aún no han descontado totalmente.

El único riesgo es un estancamiento sostenido de la recuperación del mercado de camiones en Norteamérica, que comprimiría el EBITDA del segmento de motores por debajo del rango del 12% al 13% previsto y ralentizaría la aceleración del BPA que justifica la actual revisión del múltiplo.

El Día del Analista del 21 de mayo en Nueva York es el catalizador fundamental, donde los objetivos financieros actualizados para 2030 y el anuncio del próximo tramo de capacidad de Power Systems confirmarán si la trayectoria del margen EBITDA del 20,8% incluida en el modelo TIKR va por buen camino.

Debería invertir en Cummins Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CMI y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Cummins Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CMI en TIKR →.