Estadísticas clave de las acciones de Centene

- Rango de 52 Semanas: $25.1 to $66

- Precio actual: 35,1

- Objetivo máximo de la calle: 70 $.

¿Qué ha ocurrido?

Centene Corporation(CNC), el gigante de la atención médica gestionada que atiende a más de 1 de cada 15 estadounidenses a través de planes de Medicaid, Medicare y Marketplace, está ejecutando una recuperación desde un mínimo de BPA ajustado para 2025 de 2,08 dólares hasta un objetivo guiado para 2026 que supera los 3,00 dólares, lo que representa un crecimiento de los beneficios de más del 40%, incluso cuando las acciones cotizan cerca de los 35 dólares.

El 6 de febrero, su consejera delegada, Sarah London, informó de un beneficio por acción ajustado en el cuarto trimestre de 2025 de -1,19 dólares, superando la estimación de consenso de -1,22 dólares, y emitió una previsión de beneficio por acción ajustado para 2026 superior a 3 dólares, superando la estimación de 2,94 dólares de los analistas recopilada por LSEG, señalando la estabilización de los costes médicos en Medicaid, Marketplace y Medicare.

La unidad de Medicaid, la mayor línea de negocio de Centene que genera la mayor parte de sus 27,6 millones de miembros, salió del cuarto trimestre de 2025 con un ratio de beneficios sanitarios del 93,0%, mejorando en 190 puntos básicos desde el pico del 94,9% del segundo trimestre de 2025, mientras que Molina Healthcare, su par más cercano en atención gestionada por el gobierno, guió simultáneamente el BPA ajustado de 2026 a sólo 5,00 dólares frente a una estimación de consenso de 13,76 dólares.

Sarah London, consejera delegada, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "aunque 2025 fue un reto innegable, la ejecución disciplinada nos permitió cerrar el año ligeramente por encima de las expectativas que esbozamos en nuestra conferencia del tercer trimestre", anclando la confianza en la suposición de tendencia neta de Medicaid de mediados de los 4 puntos porcentuales y el objetivo de HBR plano año tras año para 2026.

Una amortización parcial de 1.000 millones de dólares de sus pagarés al 4,25%, ejecutada el 25 de marzo, combinada con una recuperación del margen antes de impuestos guiada por Marketplace del -1% a aproximadamente el 4%, y un negocio de planes de medicamentos con receta de la Parte D que crece hasta los 8,7 millones de miembros, posiciona a Centene para reconstruir las ganancias hacia el poder de ganancia integrado a través de sus tres negocios principales en los próximos tres a cinco años.

La opinión de Wall Street sobre las acciones de CNC

La superación del BPA ajustado del 4T 2025 de -1,19 $ frente al consenso de -1,22 $, combinada con una guía de BPA ajustado para 2026 que supera los 3,00 $, marca el primer punto de inflexión creíble en los beneficios desde que el ratio de beneficios sanitarios de Medicaid de Centene alcanzó su máximo del 94,9% en el 2T 2025.

La estabilización de Medicaid, la recuperación de los márgenes antes de impuestos del Mercado del -1% a un estimado 4%, y el crecimiento del número de miembros del plan de medicamentos recetados de la Parte D a 8,7 millones respaldan las estimaciones de TIKR de 2,99 dólares por acción normalizados en 2026 y 4,08 dólares en 2027.

Wall Street mantiene la cautela, pero se está calentando: 3 compras, 2 superaciones y 13 retenciones entre los 17 analistas que cubren CNC sitúan el precio objetivo medio en 43,18 $, lo que implica un alza de aproximadamente el 23% desde los 35,11 $ actuales, ya que los analistas vigilan si la estabilidad del HBR guiada por Medicaid en el 93,7% se mantiene a través de los ciclos de tipos de mediados de año.

El diferencial de precios objetivo de los analistas, de 32,00 a 70,00 dólares, refleja una lectura binaria sobre la adecuación de las tarifas de Medicaid: los bajistas se anclan en el extremo inferior por nuevos desajustes en la tendencia de las tarifas, mientras que los alcistas, a 70,00 dólares, apuestan por una recuperación total del margen del mercado y por que Medicare Advantage alcance el punto de equilibrio en 2027.

¿Qué dice el modelo de valoración?

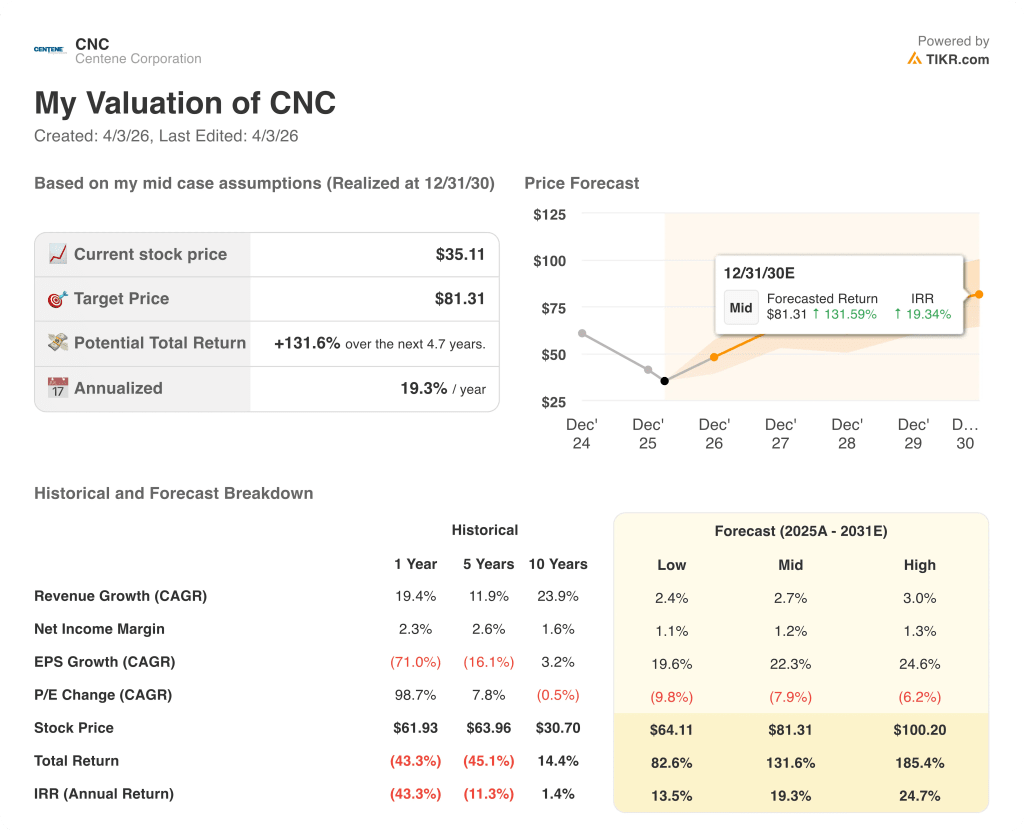

El modelo de caso medio TIKR valora CNC en 81,31 dólares en diciembre de 2030, incorporando una hipótesis del 22,3% de CAGR por BPA respaldada por la trayectoria de mejora del HBR de Medicaid y la revalorización del mercado de aproximadamente un 30% para 2026 que la dirección ejecutó en el tercer trimestre de 2025.

A aproximadamente 11,7 veces el BPA normalizado de 2,99 dólares para 2026, CNC cotiza con un fuerte descuento respecto a sus propios múltiplos a plazo anteriores al deterioro y muy por debajo de la media del sector de la atención sanitaria gestionada, incluso cuando se calcula que el EBITDA casi se duplicará, pasando de 990 millones de dólares en 2025 a 1 870 millones de dólares en 2026, lo que infravalora las acciones de CNC en relación con el ritmo de su recuperación fundamental.

La hipótesis central del modelo TIKR, una CAGR del BPA del 22,3% hasta 2030, está directamente respaldada por la mejora secuencial del HBR de Medicaid del 94,9% en el segundo trimestre de 2025 al 93,0% en el cuarto trimestre de 2025 y el HBR plano guiado en 2026, lo que apunta a un precio objetivo del caso medio de TIKR de 81,31 dólares.

La decisión de la dirección de monetizar su PDP por cobrar para financiar la amortización de 1.000 millones de dólares antes del vencimiento de diciembre de 2027 indica una gestión activa del balance en un nivel de beneficios mínimo, no una empresa que espera ser rescatada por vientos de cola macroeconómicos.

El único acontecimiento que rompe el modelo es un déficit de tarifas de Medicaid: si los ciclos de tarifas estatales 4/1 y 7/1 de mediados de año se sitúan por debajo de la hipótesis de mediados de los 4, la guía de HBR plana se derrumba y la trayectoria de recuperación de los beneficios por acción cambia materialmente.

Las tarifas finales de Medicare Advantage de los CMS, previstas para principios de abril, junto con el informe Wakely Marketplace de finales del primer trimestre, confirmarán si las hipótesis de recuperación de Medicare y Marketplace incluidas en la guía de EPS de más de 3 dólares para 2026 siguen la trayectoria prevista.

Debería invertir en Centene Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CNC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para supervisar Centene Corporation junto con todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.