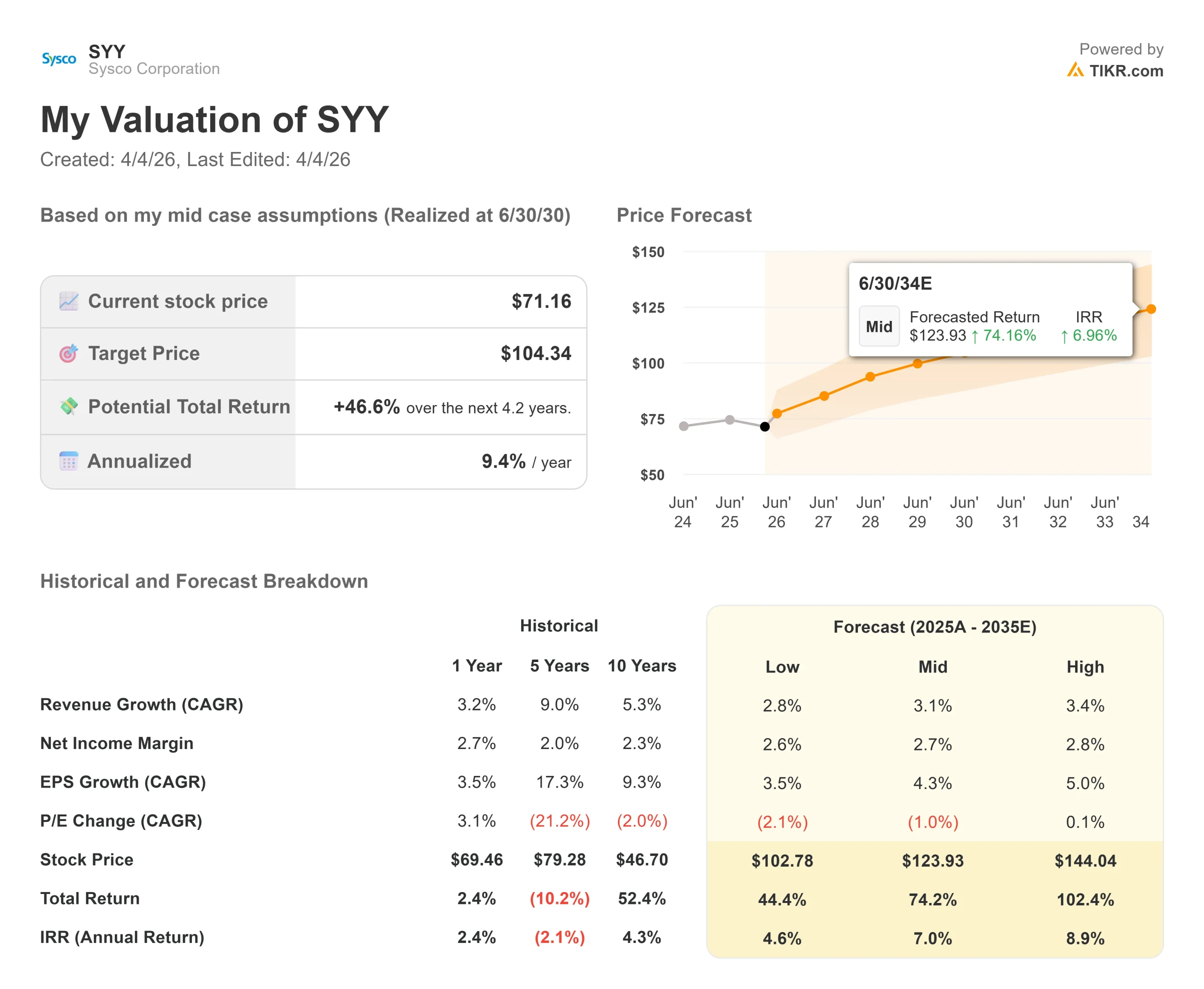

Estadísticas clave de las acciones de Sysco

- Precio actual: $71.16

- Precio Objetivo (Medio): $104.34

- Objetivo de la calle (Medio): $88.47

- Rentabilidad potencial total: +46.6%

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

La mayor de la historia reciente, tras anunciar un acuerdo de 29.100 millones de dólares para adquirir Jetro Restaurant Depot, el mayor proveedor mayorista de alimentos al por mayor de Estados Unidos.

El concepto "cash-and-carry" hace referencia a un modelo en el que los propietarios de restaurantes se dirigen a un almacén, seleccionan los productos y pagan en el acto, en lugar de recibir una entrega programada.

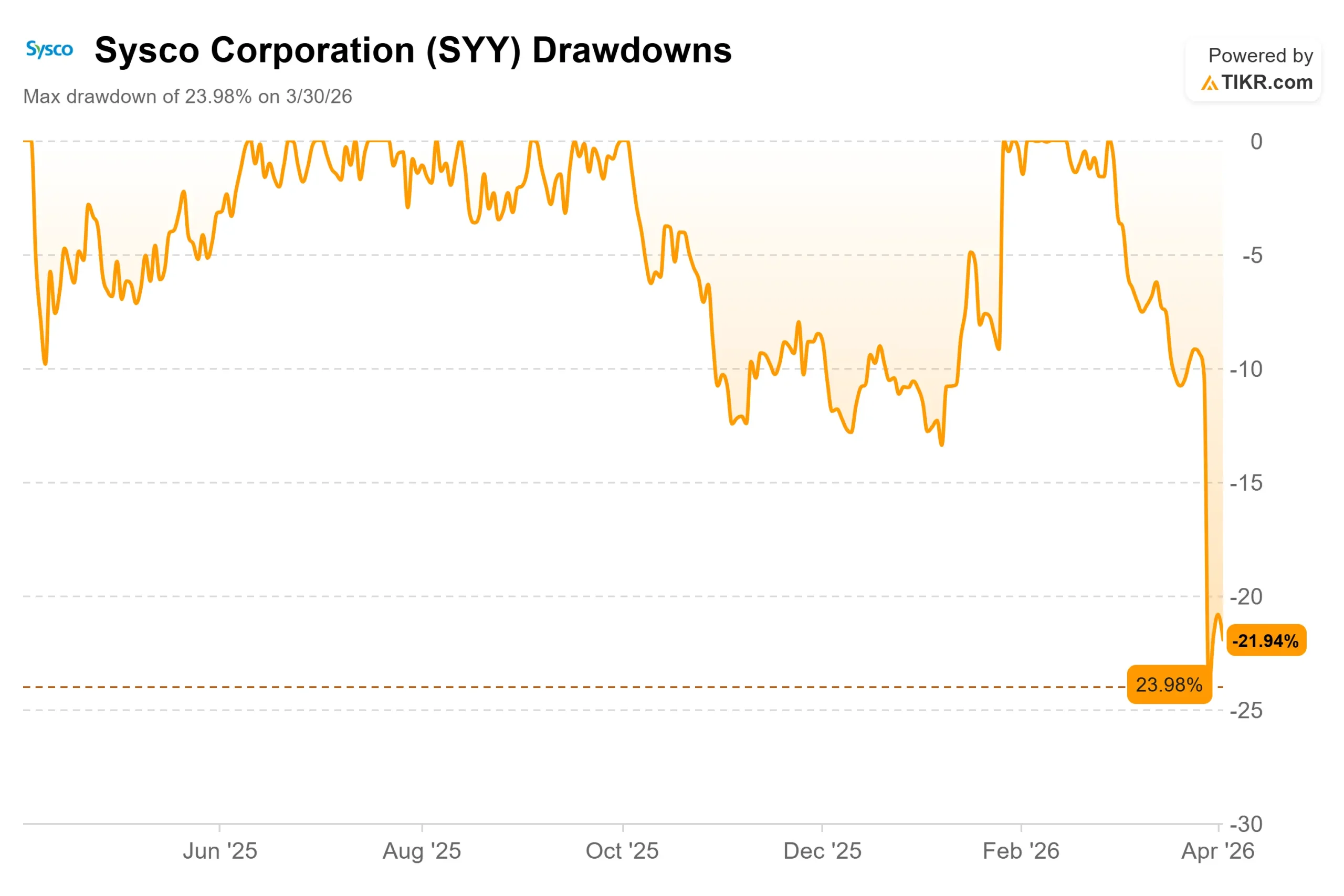

Las acciones cerraron a 71,16 dólares el 2 de abril, por debajo de su máximo de 52 semanas de 91,85 dólares, apenas seis semanas antes.

Los alcistas afirman que la operación transforma a Sysco en una plataforma de distribución alimentaria omnicanal con mayores márgenes. Los bajistas afirman que la empresa contrajo una nueva deuda de 21.000 millones de dólares en el momento más inoportuno del ciclo. Ambos tienen parte de razón.

La operación está estructurada en 21.600 millones de dólares en efectivo y 91,5 millones de acciones de Sysco por Restaurant Depot, una empresa familiar con 166 almacenes en 35 estados que atiende a más de 725.000 clientes locales.

Tras el anuncio, Fitch puso a Sysco en vigilancia de calificación negativa y Moody's revisó sus calificaciones para una posible rebaja.

La Coalición de Restaurantes Independientes pidió a la FTC que bloqueara la operación, argumentando que elimina la única alternativa significativa de venta al por mayor disponible para los pequeños operadores.

Kevin Hourican, Presidente del Consejo de Administración y Consejero Delegado, expuso claramente los argumentos financieros en la convocatoria de la operación: "Esperamos que esta combinación mejore significativamente el perfil financiero de Sysco, aumentando nuestros ingresos en aproximadamente un 20%, el EBITDA ajustado en aproximadamente un 45% y el flujo de caja libre en aproximadamente un 55% sobre una base pro forma".

La dirección argumentó que las dos empresas sirven a clientes significativamente diferentes, con un solapamiento mínimo, ya que los compradores de autoservicio de Restaurant Depot, que buscan valor, y los clientes de entrega de línea amplia de Sysco, es decir, restaurantes e instituciones que reciben entregas programadas y pagan por un servicio de ventas consultivo, rara vez utilizan ambos canales para el mismo propósito.

El negocio subyacente estaba cobrando impulso antes de este anuncio.

El director financiero interino, Brandon Sewell, reveló en la llamada que Sysco espera un BPA ajustado del tercer trimestre fiscal de 2026 de aproximadamente 0,94 dólares y un crecimiento del volumen de cajas locales de U.S. Foodservice de al menos el 3% interanual, más de 50 puntos básicos por encima de las previsiones anteriores, y el cuarto trimestre consecutivo de mejora secuencial, con un aumento de más de 600 puntos básicos con respecto a hace un año.

Ver estimaciones históricas y futuras de las acciones de Sysco (¡Es gratis!) >>>

¿Está infravalorada Sysco en la actualidad?

Restaurant Depot generó aproximadamente 16.000 millones de dólares en ingresos y 2.000 millones de dólares en EBITDA en 2025, con un margen EBITDA del 13%, muy por encima del margen EBIT LTM actual de Sysco, del 4,3%.

Se espera que la empresa combinada tenga un margen EBITDA pro forma de aproximadamente el 6,7%, un aumento de 150 puntos básicos. Restaurant Depot también generó 1.900 millones de dólares en flujo de caja libre en 2025, con una tasa de conversión superior al 90% y unos gastos de capital de tan sólo 136 millones de dólares, el 7% de su EBITDA.

Si se añade esta generación de flujo de caja libre al balance de Sysco, la asignación de capital cambiará sustancialmente a los pocos años del cierre. La dirección preveía más de 2.000 millones de dólares de flujo de caja libre anual adicional a largo plazo.

El canal cash-and-carry es un auténtico activo de crecimiento.

Este segmento representa un mercado total de entre 60.000 y 70.000 millones de dólares en el que Sysco no tenía ninguna participación antes de la operación. Restaurant Depot ha incrementado sus ingresos en 28 de los últimos 30 años y sus beneficios en los 30 restantes, incluso a través de COVID. El negocio también tiende a ganar cuota durante las recesiones, ya que los operadores que buscan valor se decantan por las compras de autoservicio de menor coste.

La deuda es una preocupación legítima.

El apalancamiento neto pasa de 2,81 veces a aproximadamente 4,5 veces al cierre. Sysco ha puesto en pausa su recompra y tiene como objetivo reducir el apalancamiento en al menos 1 vez en los 24 meses posteriores al cierre, con un objetivo a largo plazo de aproximadamente 2,75 veces. Este camino requiere una ejecución limpia.

Una revisión regulatoria prolongada, una ralentización macroeconómica o una rampa de sinergias más lenta alargarían el calendario de desapalancamiento.

Las sinergias de costes anualizadas de 250 millones de dólares, concentradas en la escala de compras y la optimización de las marcas blancas, se esperan para dentro de tres años. Hourican fue explícito al afirmar que las empresas evitarán una integración tecnológica profunda, protegiendo la cultura de cada una y limitando el riesgo de integración.

La comparación que hacen los inversores es con US Foods y su operación Chef's Store.

US Foods adquirió Chef'Store en 2020 y anunció planes para venderla en 2024, alegando beneficios operativos limitados. La escala es diferente en este caso: Restaurant Depot es un negocio con un EBITDA de 2.000 millones de dólares que se añade a una empresa con un EBITDA LTM de 4.500 millones de dólares, una combinación mucho más significativa.

Aún así, Sysco es una empresa de logística que integra lo que funciona como una operación minorista, y la brecha cultural y operativa es real.

Vea cómo se comporta Sysco frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio actual: $71.16

- Precio Objetivo (Medio): $104.34

- Rentabilidad total potencial: +46.6%

- TIR anualizada: 9,4% / año

El modelo de caso medio TIKR tiene como objetivo 104,34 $ para el 30 de junio de 2030, lo que implica una rentabilidad total del 46,6% y una TIR anualizada del 9,4% desde el precio actual de 71,16 $. Esta TIR se calcula hasta la fecha objetivo del 30/6/30. La TIR a más largo plazo del modelo durante todo el periodo de previsión de 2025 a 2035 es del 7,0% anual. Los dos principales impulsores del crecimiento de los ingresos son el continuo aumento orgánico del volumen en el segmento principal de servicios de alimentación de Sysco en EE.UU. y la contribución adicional de Restaurant Depot tras el cierre. El impulsor del margen es la expansión del EBITDA hacia el objetivo pro forma del 6,7%, impulsado por el negocio de mayor margen de Restaurant Depot más que por los recortes de costes en la operación heredada de Sysco.

El caso alto de TIKR alcanza los 144,04 dólares el 30/6/30, un 102,4% de rentabilidad total, si las sinergias se aceleran y las aperturas de tiendas superan el ritmo actual. El caso más bajo es de 102,78 dólares, un 44,4% de rentabilidad total, lo que refleja un crecimiento más lento y una presión sobre los márgenes si los vientos en contra de la integración o el apalancamiento resultan rígidos. El principal riesgo en todos los escenarios es el calendario: cuanto más se prolonguen la revisión regulatoria y el proceso de desapalancamiento, más tiempo permanecerá suspendida la recompra.

Conclusión: Atentos al crecimiento del volumen de cajas locales en la presentación de resultados del tercer trimestre del ejercicio 2026, el 28 de abril de 2026. La dirección se ha guiado por un mínimo del 3%. Un resultado igual o superior a ese nivel confirma que la actividad principal puede respaldar esta adquisición. Un fallo en el momento de máxima tensión del balance validaría la interpretación más dura del mercado.

La tesis: La adquisición de Restaurant Depot por parte de Sysco por valor de 29.100 millones de dólares es una historia de flujo de caja libre a largo plazo y expansión de márgenes que el mercado ha valorado como un problema de apalancamiento a corto plazo. El modelo de caso medio de TIKR sugiere que a los inversores pacientes se les está pagando un 9,4% anual por esperar a que las pruebas se pongan al día con la tesis.

¿Debería invertir en Sysco?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Sysco y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Sysco junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Sysco en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!