Estadísticas clave de las acciones de Waste Management

- Rango de 52 Semanas: $194.1 a $248.1

- Precio actual: 235,4

- Objetivo máximo de la calle: 285 dólares

¿Qué ha pasado?

Waste Management, Inc.(WM), la mayor empresa de recogida y eliminación de residuos de Norteamérica, cruzó un umbral estructural en 2025 al situar los gastos operativos por debajo del 60% de los ingresos por primera vez en la historia de la compañía, incluso mientras absorbía la adquisición de residuos sanitarios de Stericycle, con las acciones cotizando a 235,42 dólares.

El 29 de enero, WM comunicó los resultados del cuarto trimestre de 2025, que no alcanzaron las estimaciones de ingresos de 6.310 millones de dólares, frente a los 6.390 millones de dólares de consenso, pero aún así logró un margen EBITDA operativo trimestral récord del 31,3% y un margen EBITDA de recogida y eliminación sin precedentes del 39%.

La historia de los costes estructurales es la prueba más contundente: WM logró un 59,5% de gastos operativos como porcentaje de los ingresos para todo el año, impulsado por la automatización de la flota, una plataforma de camiones conectados que ofrece a los gestores visibilidad de las rutas en tiempo real, y una rotación de conductores que cayó al 15,7% en el cuarto trimestre, mientras que el negocio de reciclaje logró un crecimiento del EBITDA del 22% a pesar de que los precios de las materias primas cayeron casi un 20%.

El 3 de marzo, el consejo de administración de WM concedió unidades de acciones de rendimiento anual y opciones sobre acciones a su equipo ejecutivo, con pagos PSU vinculados en un 50% a la generación de flujo de caja y en un 50% a la rentabilidad total para el accionista frente al S&P 500, medido hasta el 31 de diciembre de 2028, alineando directamente los incentivos de gestión con la inflexión del flujo de caja libre ya en marcha.

Además, el Consejero Delegado James C. Fish Jr. declaró en la llamada de resultados del cuarto trimestre de 2025 que "estamos bien posicionados para convertir más de nuestros beneficios en valor para el accionista a largo plazo", vinculando directamente sus comentarios a las previsiones de la empresa para 2026 de un crecimiento del flujo de caja libre de casi el 30% hasta los 3.800 millones de dólares y 3.500 millones de dólares en retornos previstos para el accionista a través de dividendos y recompras.

La posición competitiva de WM en los próximos tres a cinco años se compone de tres fuerzas convergentes: el aumento del flujo de caja libre de 2.940 millones de dólares en 2025 a una contribución de EBITDA sostenible de unos 1.000 millones de dólares en 2027 procedente de las inversiones en gas natural renovable y reciclaje, la reducción de los gastos de venta, generales y administrativos de Healthcare Solutions del 25% en el momento de la adquisición al objetivo básico de la empresa del 9%, y un programa de recompra de acciones de 3.000 millones de dólares a partir del primer trimestre de 2026 que la dirección confirmó como un programa recurrente, no como un acontecimiento puntual.

La opinión de Wall Street sobre las acciones de WM

El primer ratio anual de gastos operativos de WM por debajo del 60% desvela directamente las matemáticas que hay detrás de las previsiones de la compañía para 2026: Un EBITDA de 8.210 millones de dólares estimado para este año, un 8,2% más que los 7.580 millones de 2025, sobre unos ingresos que crecen solo un 5,1%.

Mientras tanto, el reajuste estructural de costes, impulsado por la automatización de flotas, la logística de camiones conectados y la reducción de los gastos de venta, generales y administrativos de Healthcare Solutions del 25% en el momento de la adquisición hacia el objetivo básico del 9% de la empresa, respalda el crecimiento normalizado del BPA de 7,50 $ en 2025 a una estimación de 8,21 $ en 2026 y 9,36 $ en 2027.

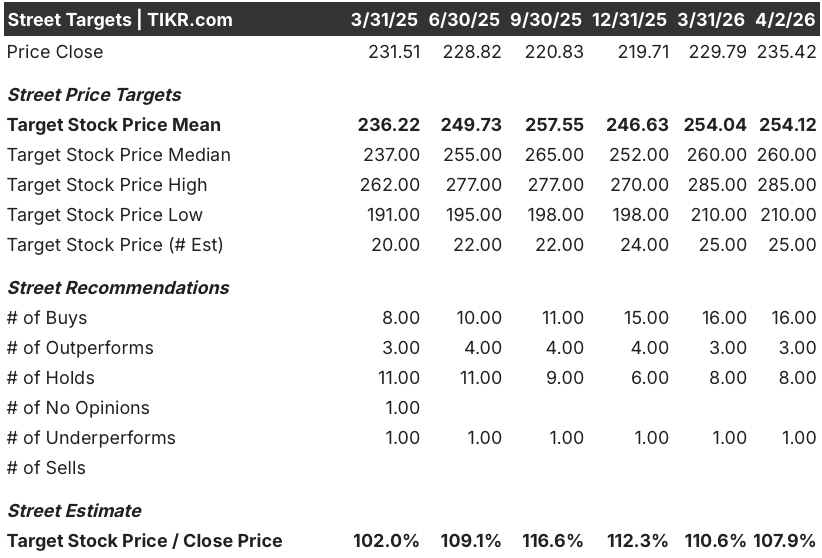

Dieciséis analistas califican a WM como compradora, frente a ocho que la mantienen y uno que la deja por debajo de lo esperado en 25 estimaciones, con un precio objetivo medio de 254,12 dólares, lo que implica un alza del 7,9% desde el cierre del 2 de abril, a medida que Wall Street valora la inflexión del FCF y el programa de retorno a los accionistas de 3.500 millones de dólares para 2026.

El diferencial entre el objetivo mínimo de 210 $ y el máximo de 285 $ refleja una situación binaria real: el caso alcista presupone la normalización de los gastos de venta, generales y administrativos de Healthcare Solutions y la recuperación de los precios de las materias primas de reciclaje a partir de los 62 $ por tonelada, mientras que el caso bajista supone que persisten los costes de integración de Stericycle y que persisten las dificultades con las notas de crédito en el segundo semestre.

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR apunta a 388,04 dólares en diciembre de 2030, asumiendo una CAGR de los ingresos del 5,3% y unos márgenes de ingresos netos en expansión hasta el 14,6%, justificados directamente por el reajuste estructural de los costes operativos y la duplicación de la producción de gas natural renovable en 2026 a medida que entran en funcionamiento nuevas instalaciones.

A aproximadamente 28,9 veces el FCF estimado para 2026 (235,42 $ sobre 3.770 millones de FCF) frente a un margen de FCF que pasa del 11,7% en 2025 al 14,2% en 2026 y al 14,8% en 2027, WM cotiza modestamente por encima de su propio múltiplo de FCF medio de 5 años para un negocio cuya estructura de costes acaba de reajustarse permanentemente a la baja, lo que hace que las acciones de WM tengan hoy un valor justo con una clara vía de revalorización a medida que se complete la integración de Stericycle y el EBITDA de sostenibilidad se acerque a los 1.000 millones de dólares en 2027.

El programa de recompra de acciones por valor de 3.000 millones de dólares a partir del primer trimestre de 2026, combinado con el objetivo medio de TIKR de 388,04 dólares anclado en una TACC del BPA del 9,9% hasta 2030, justifica la hipótesis de TIR anualizada del 11,1% del modelo, ya que la conversión del FCF por encima del 46% del EBITDA proporciona el capital necesario para financiar simultáneamente la rentabilidad y la inversión en crecimiento sostenible.

La decisión de la dirección de vincular el pago de las PSU a los ejecutivos en un 50% a la generación de flujo de caja hasta diciembre de 2028 indica directamente que la inflexión del FCF es la métrica del cuadro de mando interno, no sólo un tema de conversación de los analistas.

El riesgo clave es el estancamiento de la integración de Healthcare Solutions: si los gastos de venta, generales y administrativos en ese segmento no descienden del 20,8% hacia el objetivo del 9%, la tesis de expansión del margen EBITDA se rompe y la estimación de 8.210 millones de dólares para 2026 se vuelve inalcanzable.

WM presenta los resultados del primer trimestre de 2026 el 28 de abril, y la cifra a vigilar es el margen EBITDA operativo frente al 30,1% de referencia para todo el año 2025, concretamente si los gastos de venta, generales y administrativos de Healthcare Solutions continúan su descenso secuencial desde la tasa de salida del 20,8% del cuarto trimestre.

Debería invertir en Waste Management, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de WM y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para supervisar Waste Management, Inc. junto con cualquier otra acción que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.