Estadísticas clave de Freshpet Stock

- Rango de 52 Semanas: $46.8 to $89.8

- Precio actual: $63

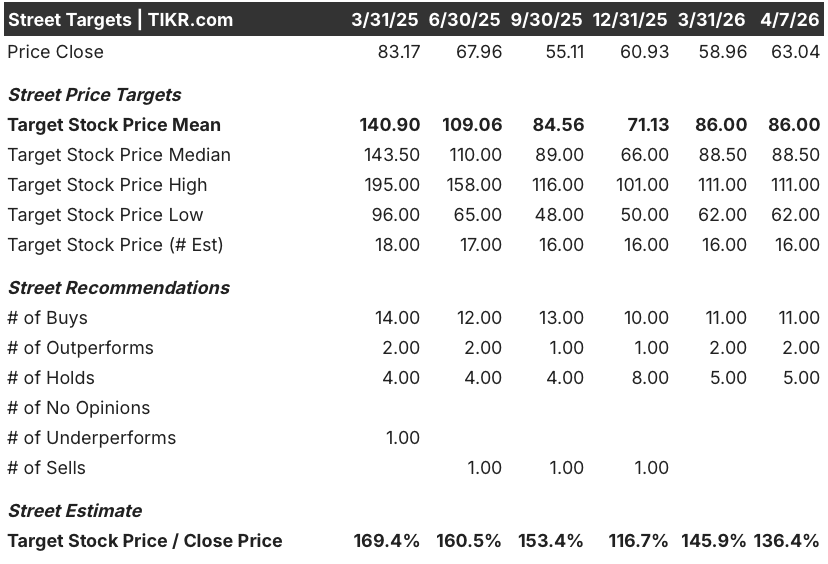

- Objetivo medio de Street: $86

- Objetivo máximo de la calle: $111

- Modelo de valoración objetivo: 105,7

¿Qué ha ocurrido?

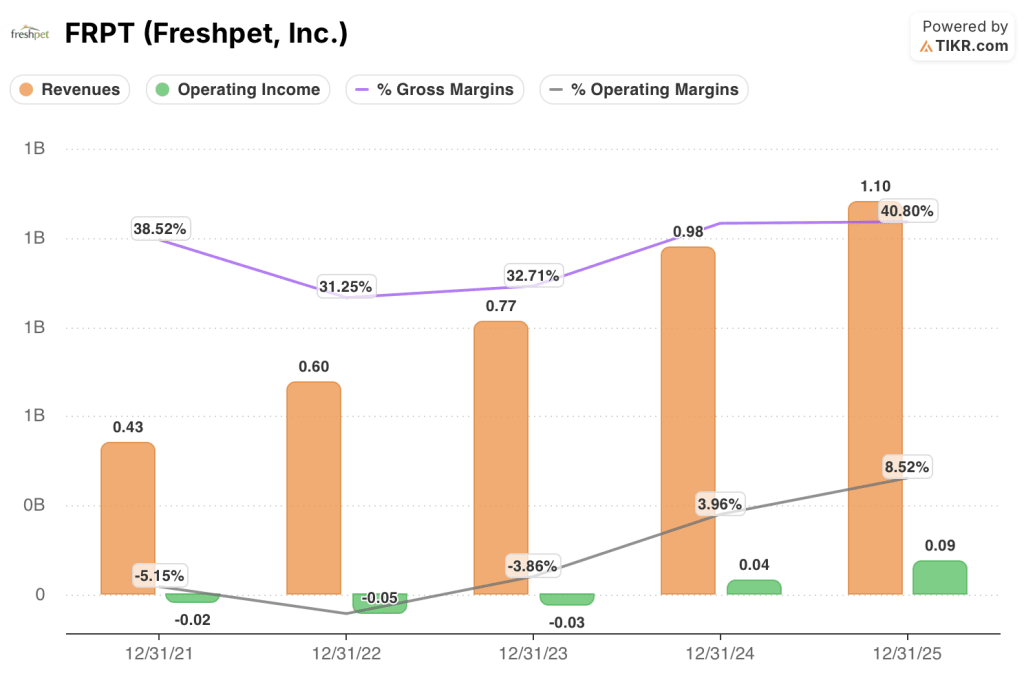

Freshpet (FRPT), el fabricante de comida fresca refrigerada para perros que se vende a través de una red propia de frigoríficos en las tiendas, superó los mil millones de dólares de ingresos anuales por primera vez en 2025, mientras que los ingresos de explotación aumentaron un 143% interanual, aunque las acciones de Freshpet siguen cotizando cerca de los 63 dólares, menos de la mitad de su máximo de 52 semanas de 89,80 dólares.

Morgan Stanley mejoró FRPT a sobreponderar el 24 de febrero, elevando su precio objetivo a 90 $ desde 71 $, citando la reducción del riesgo competitivo de General Mills después de la tibia respuesta de los consumidores a Love Made Fresh de Blue Buffalo, un lanzamiento rival de comida fresca para perros que no logró ganar tracción significativa.

La historia de los márgenes detrás de esa mejora es más difícil de descartar que la propia mejora: el margen bruto ajustado alcanzó el 48,4% en el cuarto trimestre de 2025, los ingresos de explotación se convirtieron en positivos para todo el año en un 8,5% de los ingresos, y la compañía logró un flujo de caja libre positivo de 12,4 millones de dólares en 2025 después de años de consumo de efectivo para financiar su nevera y la ampliación de la fabricación.

La cuestión de si la escala de fabricación, la red de frigoríficos y el valor de marca de Freshpet podrían sobrevivir a una oleada de competidores bien financiados obtuvo una respuesta concreta el año pasado, y el resultado de Freshpet fue un rendimiento superior a la categoría en más de 10 puntos porcentuales a pesar de las entradas simultáneas de General Mills, Purina y otros.

William Cyr, Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "creemos firmemente que tenemos una ventaja única y convincente no sólo en la fabricación, sino también en la calidad y el atractivo del producto, y que puede mejorarse mediante el marketing", vinculando esa afirmación directamente a la primera línea de la empresa que utiliza una tecnología de producción innovadora, que empezó a enviar productos a los clientes en enero.

El plan de 3 a 5 años se basa en tres factores: un mercado total al que Cyr puede dirigirse de 36 millones de hogares (frente a los 33 millones de hace un año), un desarrollo omnicanal anclado en un negocio de venta directa que crecerá un 40% en 2025 y que ahora representa el 14% de las ventas totales, y un programa de modernización de la tecnología de fabricación que la dirección espera que aporte mejoras significativas en la producción y el rendimiento de la red de líneas existente sin necesidad de nuevas instalaciones.

La opinión de Wall Street sobre las acciones de FRPT

La desaceleración del crecimiento de 2025 del 27% al 13% fue el catalizador de un desplome del 58% en FRPT, pero los resultados del cuarto trimestre mostraron un apalancamiento operativo que el caso bajista nunca asignó a este negocio: los márgenes EBITDA ajustados se expandieron al 17,8% para todo el año, mientras que la compañía logró simultáneamente su primer flujo de caja libre positivo.

La estimación de ingresos de consenso de las acciones de Freshpet para 2026 se sitúa en 1.200 millones de dólares, lo que implica un crecimiento del 8,9%, con un EBITDA esperado de 210 millones de dólares en el punto medio de la orientación, ambas cifras basadas en una empresa que acaba de demostrar una expansión de los márgenes mientras navega por la desaceleración más pronunciada de su categoría en una década.

Trece de 16 analistas califican actualmente a FRPT de compra o superior a la media, con un precio objetivo medio de 86,00 dólares, lo que implica una subida del 36,4% desde los niveles actuales, una situación en la que Wall Street está a la espera de los datos de consumo del primer trimestre de 2026 para confirmar si los pivotes de publicidad y omnicanalidad están generando las ganancias de penetración en los hogares que espera la empresa.

El diferencial objetivo de 62 a 111 dólares refleja un auténtico debate: los precios más bajos se sitúan en un escenario en el que un crecimiento del 7-10% se convierte en el nuevo techo para una empresa que el mercado valoró en su día con una capitalización superior al 25%, mientras que los 111 dólares más altos se anclan en un escenario en el que la tecnología de fabricación y la expansión de la isla de frigoríficos vuelven a situar a FRPT en un múltiplo de empresa de crecimiento.

A aproximadamente 19 veces el EBITDA de 2026E, FRPT está infravalorada frente a una trayectoria de márgenes que apunta a márgenes de EBITDA del 20% al 22% en 2027, una posición competitiva que repelió a todos los principales entrantes en 2025 y una red de frigoríficos de 39.347 unidades que ningún nuevo competidor puede replicar rápidamente.

Una señal digna de mención: El director financiero John O'Connor, en su segunda semana en el puesto, declaró en la conferencia de resultados del 23 de febrero que el largo recorrido de crecimiento de la empresa estaba "respaldado por una base sólida y una oportunidad atractiva a largo plazo", palabras de un nuevo director financiero que eligió incorporarse, no que heredó el puesto.

El riesgo es claro: la guía de EBITDA para 2026 no supone un reajuste sustancial de los gastos de compensación de incentivos, y si el crecimiento de los ingresos se sitúa en el extremo inferior de la horquilla del 7% al 10%, no se materializará el apalancamiento operativo necesario para impulsar los márgenes hacia los objetivos de 2027.

El catalizador a vigilar son las ventas netas del 1T 2026 y los datos de penetración en los hogares, en concreto si el crecimiento del consumo medido por Nielsen se mantiene en el ritmo del 9% del 4T 2025 o por encima de él, ahora que el ruido relacionado con las tormentas se ha disipado.

Cuenta de resultados de Freshpet

Los ingresos de explotación de las acciones de Freshpet alcanzaron los 90 millones de dólares en el ejercicio fiscal 2025 -un margen de explotación del 8,5%- tras registrar ingresos de explotación negativos en cada uno de los tres años anteriores, lo que supone la prueba más clara hasta la fecha de que la escala de fabricación de la empresa ha cruzado un umbral de rentabilidad estructural.

El motor de esta inflexión es el apalancamiento de la planta: el beneficio bruto creció un 13,6% en 2025, hasta 450 millones de dólares, mientras que los gastos de explotación totales se mantuvieron estables en 360 millones de dólares, una combinación que no requirió nuevas contrataciones significativas y que, según la dirección, continuará en 2026 a medida que el volumen se vaya agotando en la base instalada existente.

El margen bruto de FRPT ha pasado del 31,2% en 2022 al 40,8% en 2025, una recuperación de 960 puntos básicos impulsada por la reducción de los costes de calidad, la mejora de la eficiencia de la línea en el marco del Programa de Excelencia de Rendimiento Freshpet y la desaparición de los costes de puesta en marcha que redujeron los márgenes durante la fase de aumento de capacidad de 2021 a 2023.

La tensión aflora en la cuenta de resultados: Los gastos de venta, generales y administrativos se mantuvieron en 330 millones de dólares en 2025, sin variación interanual, pero el equipo directivo estimó que crecerían en 2026 debido al restablecimiento de la compensación de incentivos y al aumento de la inversión omnicanal, lo que significa que la mejora del margen bruto tendrá que trabajar más para lograr una expansión del EBITDA en el rango objetivo de 2027.

¿Qué dice el modelo de valoración?

El modelo TIKR valora FRPT en 105,69 dólares en diciembre de 2030, asumiendo una CAGR de ingresos del 9,4% y unos márgenes de ingresos netos que se expanden hasta el 9,1% - datos que, notablemente, son más conservadores que el 25% de compuesto Freshpet promediado durante la década anterior y aún así generan una rentabilidad total del 67,6%.

FRPT está infravalorada a 63 dólares: el mercado está poniendo en precio un negocio de crecimiento estructuralmente deteriorado, pero una empresa que acaba de obtener su primer flujo de caja libre positivo, ha ampliado sus márgenes operativos un 143% y ha superado a su categoría en 10 puntos a través de un ataque competitivo no tiene el perfil de deterioro permanente.

La verdadera cuestión para los inversores en FRPT

La acción se ha reducido a la mitad desde su máximo de 52 semanas, y la guía de crecimiento del 7-10% decepcionó a un mercado acostumbrado a más del 25%, pero que FRPT vuelva a subir a partir de aquí depende totalmente de una variable: si la historia de expansión de los márgenes sigue aumentando incluso cuando la tasa de crecimiento de los ingresos se normaliza.

Caso alcista

- Los márgenes operativos aumentaron hasta el 8,5% en 2025 desde el 4,0% en 2024 sin aceleración del volumen, lo que demuestra que el apalancamiento reside en la estructura de costes, no sólo en el crecimiento de los ingresos.

- La nueva línea de tecnología de fabricación, que ya se está comercializando, tiene como objetivo mejorar significativamente la producción y el rendimiento de las 16 líneas existentes, un programa de modernización que, según la dirección, cuesta millones de euros por línea, no dos dígitos.

- Los frigoríficos en isla multiplican por 2,5 la capacidad de almacenamiento de un frigorífico individual estándar; en la actualidad existen 28 tiendas y su ampliación está pendiente de los buenos resultados de las pruebas, por lo que un despliegue nacional añadiría una presencia incremental significativa en los lineales sin necesidad de nuevas asociaciones minoristas.

- Los 95,5 millones de dólares obtenidos con la venta de Ollie sitúan el saldo de caja de FRPT en unos 400 millones de dólares, lo que proporciona flexibilidad de capital para acelerar el programa de islas refrigeradas o el lanzamiento de la tecnología de fabricación a mediados de año.

Caso Bear

- La guía de EBITDA para 2026 de 205 a 215 millones de dólares representa sólo un crecimiento del 5% al 10% con respecto a 2025, y el reajuste de la compensación de incentivos por sí solo representa aproximadamente un tercio del crecimiento incremental en dólares de los gastos de venta, generales y administrativos, lo que significa que el apalancamiento empresarial subyacente es más estrecho de lo que implica el titular.

- La penetración doméstica alcanzó los 15,2 millones a 31 de diciembre de 2025, todavía muy por debajo de los 36 millones de hogares TAM, pero la tasa de crecimiento del 10% interanual no se está acelerando con respecto a los niveles del año anterior, lo que pone en duda la rapidez con la que se cierra realmente la brecha de penetración.

- Los costes de los insumos de la carne de vacuno siguen siendo elevados y no están cubiertos como lo están los del pollo, y la dirección señaló explícitamente que la carne de vacuno es la única materia prima que los precios y el trabajo de formulación no han compensado totalmente de cara a 2026.

- La recuperación de la acción desde una caída del 58% requiere que el mercado reasigne un múltiplo de empresa de crecimiento a un negocio que guía un crecimiento de los ingresos de un solo dígito, una nueva calificación que históricamente requiere varios trimestres consecutivos de sorpresas al alza, no sólo uno.

Debería invertir en Freshpet, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FRPT y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Freshpet, Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de FRPT en TIKR →.