Estadísticas clave de las acciones de Enphase

- Rango de 52 semanas: 25,8 $ a 55,4 $.

- Precio actual: 32 $.

- Objetivo medio de Street: 45,8 $.

- Objetivo máximo de Street: 85 $.

- Objetivo modelo TIKR (dic. 2030): 55,3 dólares

¿Qué ha pasado?

Enphase Energy(ENPH), el fabricante de microinversores que convierten la energía solar de los tejados en energía doméstica utilizable, cotiza a 32,04 dólares - cerca de un mínimo de dos años - a pesar de que la demanda de ventas del 4T alcanzó su nivel más alto en más de dos años.

Los ingresos del cuarto trimestre de 2025, de 343,3 millones de dólares, superaron la estimación de consenso de 340,6 millones de dólares, y Enphase anunció unos ingresos para el primer trimestre de 2026 de entre 270 y 300 millones de dólares, por encima de los 264,6 millones de dólares que esperaban los analistas en ese momento.

La venta de microinversores y baterías -la tasa real a la que los instaladores están desplegando el producto a los clientes finales- aumentó un 21% secuencialmente en el cuarto trimestre, lo que indica que el inventario del canal se ha despejado y la demanda real se está reconstruyendo desde su punto más bajo.

Badrinarayanan Kothandaraman, Presidente y Consejero Delegado, declaró en la presentación de resultados del cuarto trimestre de 2025 que "el primer trimestre marca el punto más bajo de la demanda subyacente y se espera una mejora hasta 2026, sobre todo en la segunda mitad", anclando las perspectivas de futuro de la empresa en tres vientos de cola: el aumento de las tarifas de los servicios públicos en el noreste y el medio oeste, las nuevas estructuras de financiación de arrendamiento prepagado que sustituyen al crédito fiscal residencial de la Sección 25D que ha expirado, y la relajación prevista de los tipos de interés a lo largo del año.

El camino de ENPH hacia la recuperación en los próximos tres a cinco años se basa ahora en cinco palancas de ejecución específicas: La expansión de IQ Battery 10C a 50 aprobaciones de servicios públicos adicionales, la ampliación del microinversor comercial IQ9 GaN en el nuevo mercado comercial de 480 voltios de 400 millones de dólares, las campañas de adaptación de baterías dirigidas a los aproximadamente 475.000 sistemas Enphase instalados en los Países Bajos, una plataforma de baterías de quinta generación que apunta a una densidad de energía 50% mayor a un costo 40% menor, y un piloto de arrendamiento prepago que se ejecuta actualmente en cuatro estados con más de 40 instaladores.

El 6 de abril, Enphase dio a conocer un acuerdo firmado el 31 de marzo para vender 235 millones de dólares de la Sección 45X Advanced Manufacturing Production Tax Credits - créditos federales obtenidos por componentes de microinversores fabricados en EE.UU. - por 218,55 millones de dólares en efectivo, monetizando los activos fiscales de fabricación a 93 centavos de dólar y reduciendo el margen bruto GAAP del primer trimestre en aproximadamente 6,7 puntos porcentuales.

La opinión de Wall Street sobre las acciones de ENPH

La superación del cuarto trimestre y la orientación del primer trimestre por encima del consenso marcan la primera vez en 18 meses que Enphase mantuvo su perspectiva trimestral inicial en lugar de recortarla, lo que J.P. Morgan caracterizó como una señal temprana de que la visibilidad futura de la compañía está comenzando a mejorar.

La estimación de ingresos de consenso de las acciones de Enphase se sitúa en 1.250 millones de dólares para el año fiscal 26 - un descenso del 15,3% desde los 1.470 millones de dólares del año fiscal 25 - sin embargo, se espera que el flujo de caja libre aumente un 311% a 3900 millones de dólares a medida que los recortes de costes y la eliminación de las distorsiones de inventario de puerto seguro normalicen el panorama de generación de efectivo; se espera un BPA normalizado de 2 $.21 dólares en el ejercicio fiscal de 26 años, que se recuperarán hasta los 2,71 dólares en el ejercicio fiscal de 27 años y los 3,13 dólares en el ejercicio fiscal de 28 años, gracias a la rampa comercial del IQ9 y a las campañas de modernización de las baterías de los Países Bajos que Kothandaraman describió en la conferencia del cuarto trimestre.

Ocho analistas califican las acciones de Enphase de compra o fuerte compra y tres las califican de superventas, frente a 17 de mantenimiento y cinco de venta, con un precio objetivo medio de 45,76 dólares, lo que implica un alza del 42,8% desde el cierre del 7 de abril, mientras Wall Street espera la confirmación de que la mejora de los ingresos secuenciales del segundo trimestre se materialice en la conferencia de resultados del 28 de abril.

Los 27 dólares de los bajistas y los 85 dólares de los alcistas revelan un auténtico debate: los bajistas están valorando la prolongada destrucción de la demanda residencial estadounidense por la expiración del crédito de la Sección 25D y la presión arancelaria sostenida sobre los márgenes, mientras que los alcistas están suscribiendo la rampa comercial del IQ9 y la modernización de las baterías de los Países Bajos como nuevas fuentes de ingresos que cambian la mezcla del mercado final de ENPH más allá del residencial.

Las acciones de Enphase, que cotizan a aproximadamente 14 veces el beneficio por acción normalizado de 2,21 dólares, frente a un PER histórico a cinco años cercano a 30 veces, están infravaloradas, dado que la compresión de los beneficios se debe a un shock político de un año -el vencimiento del crédito 25D- y no al deterioro estructural de la franquicia de microinversores.

La confirmación de Kothandaraman de que el programa piloto de arrendamiento prepagado está en marcha en cuatro estados con 40 instaladores proporciona la primera prueba concreta de que un sustituto de financiación comercial para el crédito fiscal residencial es operativo, no meramente teórico.

Si el programa de modernización de baterías de los Países Bajos o la rampa comercial del IQ9 se estancan, tanto la recuperación del margen como el calendario de reaceleración de los ingresos se alargarán al menos entre dos y cuatro trimestres, lo que retrasará considerablemente el precio objetivo medio de TIKR.

La única cifra a tener en cuenta el 28 de abril es la previsión de ingresos del segundo trimestre: cualquier cifra por encima de 300 millones de dólares confirma que el primer trimestre fue realmente el punto más bajo y que el arrendamiento de prepago y la rampa comercial están pasando de piloto a escala.

Cuenta de resultados de las acciones de Enphase Energy

El beneficio bruto de Enphase cayó a 0,45 mil millones dólares en FY25 - una disminución del 4,9% de FY24 ya comprimido 0,47 mil millones dólares - tirando de los márgenes brutos al 30,4%, el nivel más bajo en al menos cuatro ejercicios fiscales.

La compresión del margen bruto se remonta directamente a la Sección 45X tratamiento contable de los créditos fiscales, donde $ 235 millones de créditos generados en 2025 se vendieron por debajo de su valor nominal y el impacto asociado reduce los márgenes brutos GAAP reportados, agravando el arrastre de tarifas de 5,1 puntos porcentuales Kothandaraman cuantificó en la llamada Q4.

Los ingresos de explotación de ENPH se recuperaron hasta los 16.000 millones de dólares en el ejercicio de 2005 -una mejora del 82,1% desde el mínimo de 10.000 millones de dólares del ejercicio de 24-, al tiempo que los márgenes de explotación se reconstruían del 6,8% al 11,2%, lo que demuestra que la disciplina de costes y las reducciones de plantilla se están traduciendo en apalancamiento operativo, incluso aunque los márgenes brutos sigan bajo presión.

La tensión en la cuenta de resultados es real: El margen bruto del 30,4% de ENPH en el ejercicio fiscal 25 está muy por debajo del margen bruto del 46,2% registrado en el ejercicio fiscal 23, y el camino de vuelta depende de que la batería de quinta generación consiga su prometida reducción de costes del 40% y de que el microinversor comercial IQ9 consiga los márgenes superiores que justifican el mayor contenido nacional y el cumplimiento de la FEOC.

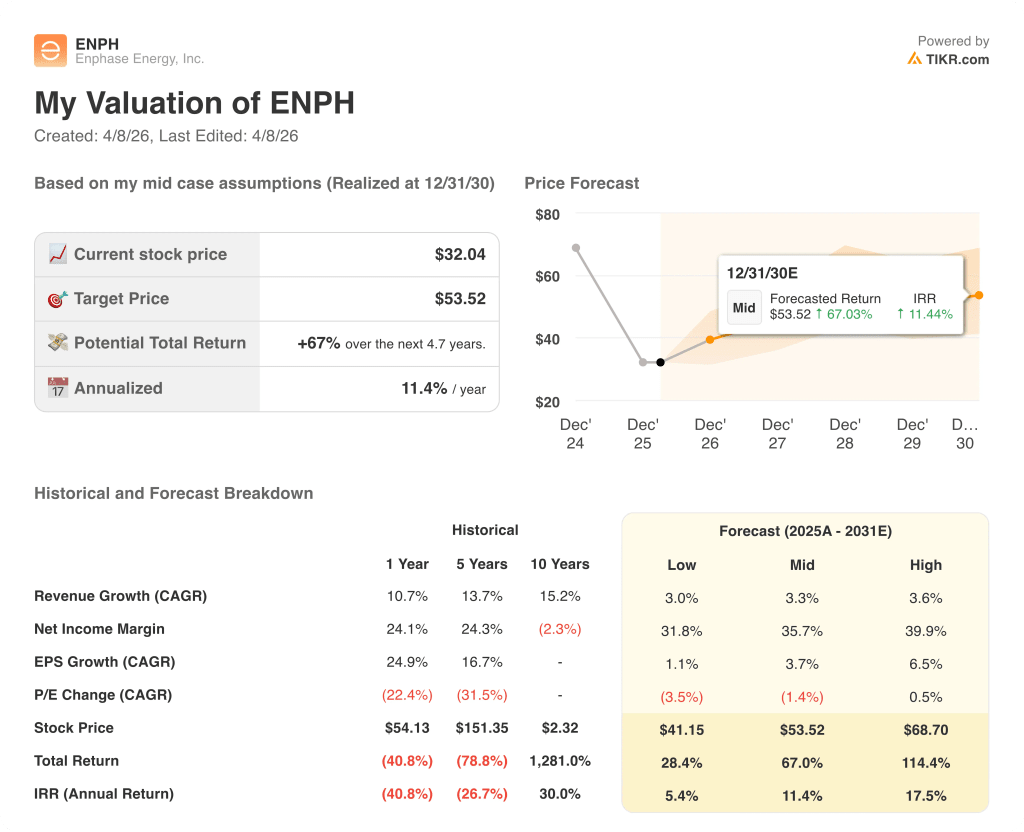

¿Qué dice el modelo de valoración?

El modelo de caso intermedio de TIKR arroja un precio objetivo de 53,52 dólares con un crecimiento de los ingresos de sólo el 3,3% anual hasta 2030 -una fracción de la TCAC histórica de cinco años del 13,7% de ENPH-, lo que implica que el modelo valora un deterioro casi permanente de la demanda que los datos de ventas del cuarto trimestre y el proyecto comercial del IQ9 no respaldan.

A 32,04 dólares, con el modelo requiriendo sólo un 3,3% de crecimiento de los ingresos para generar una rentabilidad total del 67%, ENPH está infravalorada: el múltiplo valora un colapso estructural que los datos empresariales subyacentes no han confirmado.

La tensión central en el caso de inversión de ENPH no es si la energía solar residencial se recupera, sino si los ingresos de la energía solar comercial y la retroadaptación de baterías pueden crecer lo suficientemente rápido como para compensar la caída residencial antes de que los inversores pierdan la paciencia.

Caso bajo - Si el proyecto piloto de arrendamiento prepagado se estanca, la retroadaptación holandesa se retrasa y persisten las tarifas, los ingresos crecen en torno al 3,0% y los márgenes se estabilizan cerca del 31,8% → rentabilidad anualizada del 5,4%, precio objetivo de 41 dólares.

Caso medio - Con la rampa comercial de IQ9 que proporciona la escala inicial, la retroadaptación de baterías que gana tracción en toda Europa, y la batería de quinta generación que se lanza en el cuarto trimestre, los ingresos crecen cerca del 3,3% y los márgenes de ingresos netos mejoran hacia el 35,7% → 11,4% de rentabilidad anualizada, precio objetivo de 54 dólares.

Caso alto - Si la energía solar comercial capta una cuota de mercado significativa y la campaña de adaptación de baterías en los Países Bajos impulsa un volumen sostenido por encima del objetivo de 100 eventos de Kothandaraman, los ingresos alcanzan alrededor del 3,6% y los márgenes de ingresos netos se acercan al 39,9% → 17,5% de rentabilidad anualizada, precio objetivo de 69 dólares.

El caso intermedio requiere que los ingresos del segundo trimestre de 2026 confirmen el mínimo, que la batería de quinta generación comience los pilotos en el tercer trimestre, tal como se ha anunciado, y que no se produzca una expansión múltiple, sino simplemente la ejecución de las iniciativas de producto y mercado ya anunciadas para alcanzar un precio objetivo de 54 dólares.

En este momento, los datos son favorables: el inventario del canal es escaso, las ventas del cuarto trimestre aumentaron un 21% secuencialmente hasta alcanzar el nivel más alto en dos años, la cartera de pedidos comerciales del IQ9 ya supera las 50.000 unidades para el primer trimestre y el programa de eventos para propietarios de viviendas en los Países Bajos generó pedidos anticipados en sus diez eventos iniciales, lo que hace que el caso medio sea el escenario real, no una aspiración.

Debería invertir en Enphase Energy, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de ENPH y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para Enphase Energy, Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ENPH en TIKR →.