Estadísticas clave de las acciones de Xylem

- Rango de 52 semanas: 100,7 $ a 154,3 $.

- Precio actual: 124,3

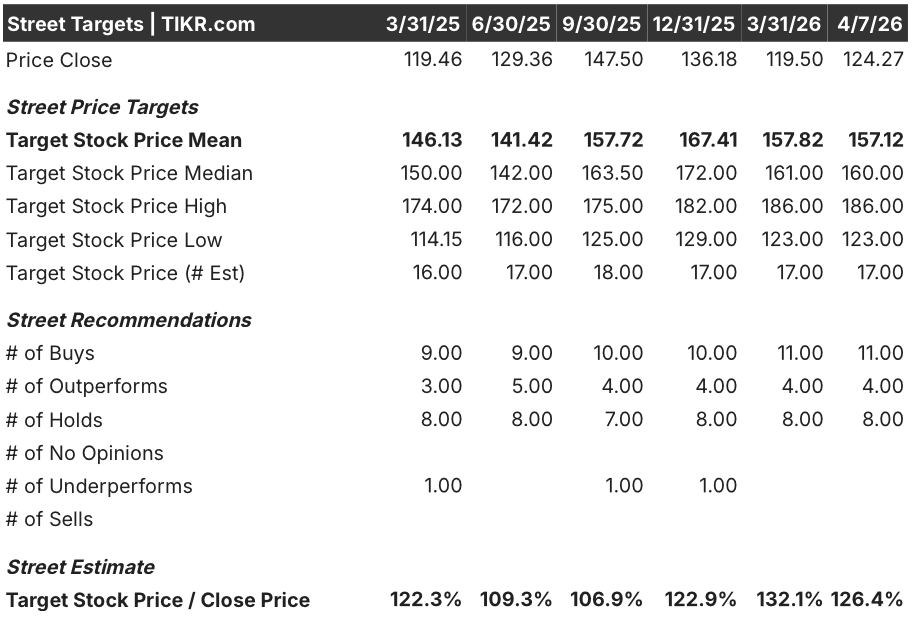

- Objetivo medio de Street: 157,1

- Objetivo máximo de la calle: $186

- Objetivo modelo TIKR (dic. 2030): $188,9

¿Qué ha ocurrido?

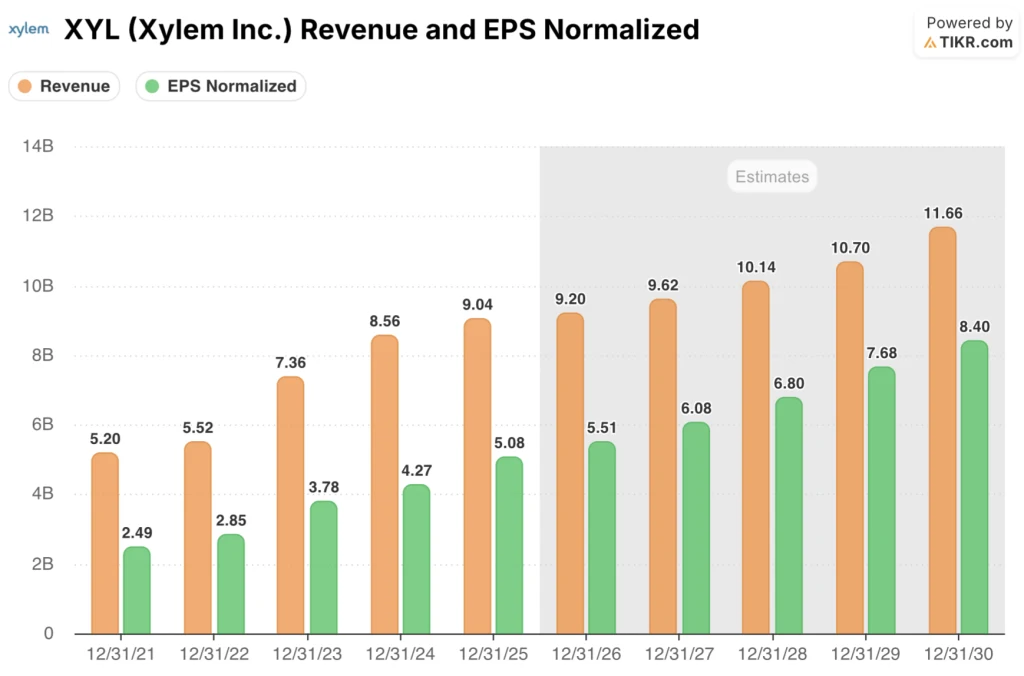

Xylem Inc.(XYL), una empresa de tecnología del agua que cubre toda la cadena de valor del agua, desde el tratamiento y el transporte hasta la medición inteligente y la gestión digital, registró unos ingresos récord en todo el año 2025 de 9.000 millones de dólares, al tiempo que amplió los márgenes operativos hasta el 14,6%, el nivel más alto en al menos cuatro años, cotizando a 124,27 dólares.

Los resultados del cuarto trimestre de 2025, publicados el 10 de febrero, arrojaron un beneficio por acción ajustado de 1,42 dólares, superando el consenso en 0,01 dólares y marcando un aumento interanual del 20%, mientras que el margen EBITDA ajustado alcanzó el 23,2%, 220 puntos básicos más que el trimestre del año anterior.

La historia de los márgenes es lo que separa este resultado de una simple superación: los ingresos de explotación crecieron un 23,6% en 2025, hasta 1.320 millones de dólares, impulsados por los ahorros de productividad y la realización de precios que superaron la inflación, con el segmento de Soluciones de Medición y Control -que vende contadores inteligentes y plataformas digitales de gestión del agua- aportando una expansión del margen EBITDA de 310 puntos básicos sólo en el cuarto trimestre.

Matthew Pine, Consejero Delegado, declaró en la conferencia sobre beneficios del 4T 2025 que "los resultados récord demuestran el impacto de la transformación de nuestro modelo operativo, que representa la Fase 1 de nuestro plan para lograr el marco a largo plazo de Xylem", vinculándolo directamente al cambio estructurado de la empresa de una organización altamente matricial a cuatro segmentos centrados con una responsabilidad más clara de P&L y una reducción del 40% de los pequeños equipos de gestión.

La configuración para 2026 se construye deliberadamente en torno a la calidad por encima del volumen: La simplificación de ingresos "80/20" de Xylem -un proceso de salida de clientes y líneas de productos de bajo margen para concentrar los recursos en el 20% más rentable- crea un 2% de viento en contra en los ingresos este año, pero el programa de reestructuración que ya ha generado 29 millones de dólares de ahorro en 2025 tiene como objetivo un ahorro neto anual de entre 80 y 120 millones de dólares a partir de este año, apoyando el compromiso de la empresa de alcanzar un margen EBITDA ajustado superior al 23% para todo el año.

La opinión de Wall Street sobre las acciones de XYL

La mejora del cuarto trimestre restablece la línea de base: La transformación del modelo operativo de Xylem en 2025 se está reflejando directamente en los beneficios, y el consenso ahora prevé un crecimiento del 8,4% del BPA en 2026 sobre una base de ingresos más defendible y de mayor calidad.

La estimación de ingresos de XYL para 2026, de 9.200 millones de dólares, implica un crecimiento del 1,8%, pero la cifra más importante es el BPA normalizado de 5,51 dólares, por encima de los 5,08 dólares de 2025, respaldado por los ahorros anuales de entre 80 y 120 millones de dólares en reestructuración que la dirección ha confirmado que empezarán a fluir en 2026.

Quince analistas tienen calificaciones de compra o superior a la media para XYL, frente a ocho que la mantienen y cero que la venden, con un precio objetivo medio de 157,12 dólares -lo que implica un 26,4% de subida desde los niveles actuales-, mientras que la calle está esperando específicamente los resultados del primer trimestre de 2026, el 28 de abril, para confirmar que la conversión de pedidos de MCS está siguiendo la aceleración de la mitad posterior de las previsiones de la dirección.

El diferencial entre el objetivo mínimo de 123 $ y el objetivo máximo de 186 $ refleja un auténtico debate: los bajistas se aferran a un crecimiento de los ingresos del 1,8% y a la débil demanda de servicios públicos en China, mientras que los alcistas valoran la rampa de ahorro de más de 80 millones de $, la conversión de la cartera de pedidos de MCS y el temprano posicionamiento de la empresa en la demanda de infraestructuras hídricas impulsada por la inteligencia artificial.

XYL cotiza actualmente a aproximadamente 22,5 veces el beneficio por acción previsto para 2026 de 5,51 dólares, un descuento respecto a su PER de hace tres meses de 28 veces, en un momento en el que el beneficio por acción está creciendo y los márgenes se están ampliando, una combinación que hace que las acciones de XYL estén infravaloradas en relación con la mejora de la calidad que ya ha proporcionado la transformación del modelo operativo.

La afirmación de Pine de que 2026 representa "un punto de inflexión" de la Fase 1 de transformación operativa a la Fase 2 de construcción del motor de crecimiento -concretamente, el objetivo de que el tiempo de atención al cliente del personal de ventas aumente del 40% al 75%-80%- es un auténtico replanteamiento de la forma en que el mercado debería evaluar la trayectoria de ingresos a medio plazo de la empresa.

El principal riesgo es el calendario de los proyectos de MCS: entre cinco y diez grandes contratos de medición inteligente en el primer semestre de 2026, y si esos pedidos se retrasan aún más, se romperá la rampa de ingresos del segundo semestre que sustenta la guía de beneficios por acción para todo el año.

Los resultados del primer trimestre de 2026, el 28 de abril, serán la primera confirmación fehaciente: en concreto, si los pedidos de MCS se ajustan a los arranques del primer semestre previstos por la dirección y si el crecimiento orgánico sale del primer trimestre en la línea de base secuencial plana de las previsiones o por encima de ella.

Cuenta de resultados de Xylem

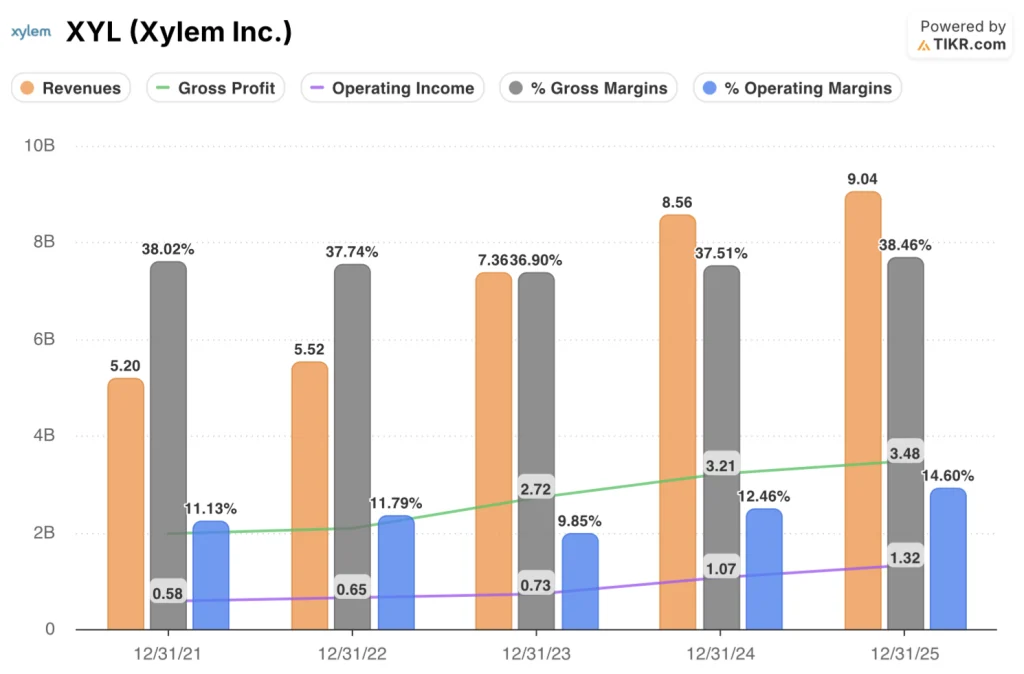

Los ingresos operativos de las acciones de Xylem aumentaron un 23,6% hasta los 1.320 millones de dólares en 2025, impulsando los márgenes operativos hasta el 14,6%, el nivel más alto que muestra la cuenta de resultados desde al menos 2021, y una expansión de 210 puntos básicos desde el 12,5% registrado en 2024.

La expansión no es un acontecimiento de un solo año: El margen bruto de XYL alcanzó el 38,5% en 2025, recuperándose por encima del nivel de 2021 del 38,0% y revirtiendo la compresión observada en 2022 y 2023, a medida que la integración de Evoqua -la adquisición de 2023 que añadió servicios externalizados de agua y capacidades de tratamiento- se normalizaba y los ahorros de productividad se agravaban.

La tendencia direccional de los márgenes operativos es pronunciada y coherente: del 11,1% en 2021 al 11,8% en 2022, luego un retroceso al 9,8% en 2023 por el peso de los costes de integración, seguido de una recuperación al 12,5% en 2024 y una aceleración al 14,6% en 2025, trazando una clara historia de apalancamiento operativo, ya que los gastos operativos totales se mantuvieron casi planos en 2.160 millones de dólares entre 2024 y 2025, mientras que los ingresos crecieron un 5,5%.

La única tensión en la cuenta de resultados es que el crecimiento del beneficio bruto del 8,2% en 2025, aunque saludable, se desaceleró desde el 18,2% en 2024, una señal de que las ganancias fáciles de las sinergias de costes de Evoqua pueden haber quedado atrás para Xylem y que mantener la expansión del margen operativo en 2026 dependerá en mayor medida del programa de ahorro de reestructuración que de los precios de la línea bruta.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de XYL en 188,90 dólares en diciembre de 2030 con unas hipótesis medias de una CAGR de ingresos del 4,4% y un margen de beneficio neto que se expande hasta el 15,8%, un objetivo que ya está respaldado por la transformación del modelo operativo que proporciona márgenes récord en 2025 y los ahorros de reestructuración de entre 80 y 120 millones de dólares que se acumularán en los próximos tres años.

Una rentabilidad total del 52% a lo largo de 4,7 años hace que XYL esté infravalorada a 124,27 $: el múltiplo se ha contraído de 28 veces a aproximadamente 22,5 veces los beneficios futuros, precisamente a medida que la historia de la calidad de los beneficios ha mejorado, creando la brecha que el modelo está valorando.

La cuestión para las acciones de Xylem es si la conversión del proyecto MCS y la construcción del motor de crecimiento de la Fase 2 aceleran la composición de beneficios que requiere el caso medio, o si la debilidad de China y los vientos en contra de la retirada 80/20 limitan la línea superior el tiempo suficiente para comprimir la línea de tiempo de los rendimientos.

Caso bajo - 154,66 $ / TIR del 4,7%: Si los pedidos de MCS siguen retrasándose y la demanda de servicios públicos en China se mantiene deprimida hasta 2026, los ingresos crecen en torno a un 4,0% CAGR con márgenes de ingresos netos que se estabilizan cerca del 14,8% → 24,5% de rentabilidad total, 4,7% anualizada.

Caso medio - 188,90 $ / TIR del 9,2%: Con la conversión de la cartera de pedidos de MCS en el plazo previsto por la dirección para el segundo semestre y la aceleración de los ahorros por reestructuración, los ingresos crecen cerca del 4,4% CAGR y los márgenes se expanden hacia el 15,8% → 52,0% de rentabilidad total, 9,2% anualizada.

Caso alto - 224,16 $ / TIR del 13,3%: Si la demanda de infraestructuras hídricas impulsada por la IA se acelera en el segmento de WSS y el centro de datos, y la simplificación 80/20 desbloquea ganancias de productividad más rápidas de la fuerza de ventas, los ingresos alcanzan alrededor del 4,9% CAGR y los márgenes se acercan al 16,6% → 80,4% de rentabilidad total, 13,3% anualizada.

El caso intermedio no requiere una expansión múltiple -el PER se contrae otro 2,1% al año- y solo necesita los ahorros de reestructuración ya comunicados y la conversión de la cartera de pedidos ya en curso, que la dirección caracterizó como visible a través de cinco a diez proyectos nombrados.

Lo que puede observarse en estos momentos respalda la hipótesis intermedia: la relación entre libros y facturas se acercó a 1,0 tanto en el cuarto trimestre como en el conjunto del año, la cartera de pedidos de 4.600 millones de dólares tiene más de un 60% de conversión en 2026, los pedidos de MCS aumentaron un 22% en el cuarto trimestre y la empresa incrementó su dividendo un 8%, acciones que la dirección sólo realiza cuando la confianza en el FCF es alta.

Debería invertir en Xylem Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de XYL y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Xylem Inc. junto con cualquier otro valor que esté en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de XYL en TIKR →.