Estadísticas clave de las acciones de Honeywell

- Rango de 52 semanas: de $186,8 a $248,2

- Precio actual: 232,5

- Objetivo medio de Street: 252

- Objetivo máximo de Street: 296

- Objetivo modelo TIKR (dic. 2030): 320,4 dólares

¿Qué ha ocurrido?

Honeywell International(HON), un fabricante industrial y aeroespacial diversificado con operaciones que abarcan los controles de edificios, la automatización de procesos y las tecnologías de defensa, se dividirá en dos empresas públicas independientes en 2026, y el mercado aún no ha valorado el valor total de ninguna de las mitades.

El 25 de marzo, Honeywell Aerospace firmó un acuerdo marco de suministro con el Departamento de Guerra de Estados Unidos, respaldado por una inversión plurianual de 500 millones de dólares en capacidad de producción de sistemas de navegación, actuadores Assure y soluciones de guerra electrónica.

El compromiso de 500 millones de dólares llega en un momento en que Honeywell Aerospace, que representa aproximadamente el 40% de los ingresos totales y que cotizará en el Nasdaq bajo el ticker HONA tras una separación prevista para el tercer trimestre de 2026, registró un aumento trimestral de los pedidos del 23% en el cuarto trimestre de 2025, lo que eleva la cartera total de pedidos pendientes a la cifra récord de 37.000 millones de dólares.

El consejero delegado, Vimal Kapur, declaró en la Conferencia Industrial Global de Bank of America celebrada el 17 de marzo que "las crecientes preocupaciones geopolíticas y los conflictos que se están produciendo en todo el mundo, y desde hace bastante tiempo, están impulsando una cantidad sustancial de inversión en el sector de defensa", lo que refuerza la durabilidad del ciclo de pedidos.

Más allá del giro aeroespacial, el negocio de automatización de RemainCo, que da servicio a edificios, plantas de procesos e instalaciones industriales, está en vías de separarse de una empresa cuya rotación de cartera de ingresos del 40% en los últimos tres años, la línea de crédito de 4.000 millones de dólares garantizada por Honeywell Aerospace en marzo y los catalizadores del Día del Inversor de junio preparan a ambas entidades para una revalorización que el precio actual de las acciones de HON no refleja.

La opinión de Wall Street sobre las acciones de HON

La escisión del sector aeroespacial completa la transformación de Honeywell de un conglomerado extenso en dos franquicias centradas, cada una con un múltiplo estructuralmente diferente al descuento combinado con el que HON ha cotizado durante años.

Con unas estimaciones de ingresos de consenso que aumentan de 37.400 millones de dólares en 2025 a 39.500 millones de dólares en 2026 y un BPA normalizado que crece de 9,78 a 10,53 dólares, anclado por la rampa de producción de defensa de 500 millones de dólares y los cinco trimestres consecutivos de crecimiento orgánico de un dígito alto de Building Automation, el panorama de beneficios futuros es más claro de lo que ha sido en más de una década.

Quince analistas califican a HON de comprar o superar, frente a nueve de mantener y dos de no superar, con un precio objetivo medio de 251,98 dólares, lo que supone un 8,4% de revalorización desde los niveles actuales.

El diferencial entre el objetivo alto y bajo de 296 $ y 198 $ refleja un debate real: el precio de 296 $ se basa en la ejecución satisfactoria del giro y la expansión de la producción de defensa, mientras que el precio mínimo de 198 $ se basa en la interrupción de los ingresos en Oriente Medio y la debilidad sostenida del catalizador petroquímico hasta 2027.

HON cotiza a unas 22 veces el beneficio por acción de consenso para 2026, un descuento modesto frente a las 24 a 25 veces de sus homólogas, como Emerson Electric, sin un catalizador de ruptura pendiente, lo que infravalora las acciones de Honeywell dado el potencial de revalorización a medida que dos empresas puras sustituyan el descuento actual del conglomerado.

El 27 de marzo, BMO iniciaba el mercado con un objetivo de 273 dólares, citando específicamente que "los sólidos fundamentos aeroespaciales y de defensa de HON siguen estando infravalorados, con un mayor recorrido al alza a lo largo de la década", una lectura que precedió al acuerdo de 500 millones de dólares del Departamento de Guerra en apenas unos días.

El único acontecimiento que rompe la hipótesis alcista es la prolongación del conflicto en Oriente Medio, que obligaría a retrasos sostenidos en los envíos del segundo y tercer trimestres, más allá de la exposición de los ingresos de un solo dígito, que el Consejero Delegado Kapur ha calificado de táctica.

Los resultados del 1T, el 23 de abril, son el próximo acontecimiento confirmatorio: atentos a la cifra de margen del segmento aeroespacial en relación con el 26% de referencia y a cualquier actualización sobre la venta de PSS y Warehouse Workflow Solutions prevista para el 2T.

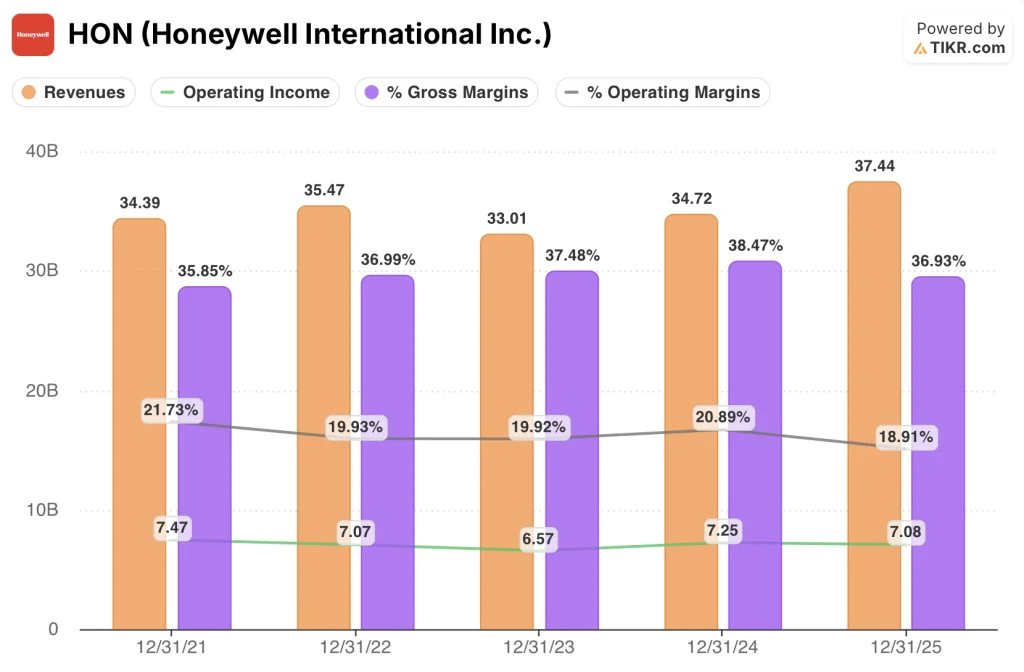

Cuenta de resultados de Honeywell

Honeywell aumentó sus ingresos un 7,8% hasta 37.400 millones de dólares en 2025, recuperándose del descenso del 6,9% en 2023, ya que la conversión de pedidos del segmento Aeroespacial y los aumentos de volumen de Automatización de Edificios compensaron la persistente debilidad de la demanda de catalizadores petroquímicos en el segmento de Procesos.

La compresión del margen bruto en 2025 hasta el 36,9% desde el máximo del 38,5% en 2024 refleja una mezcla más pesada de envíos de equipos originales de defensa de menor margen y la ausencia de volumen de catalizador de alto margen que deprimió los resultados de Soluciones de Energía y Sostenibilidad en la segunda mitad.

Los ingresos de explotación de HON cayeron un 2,4% hasta los 7.100 millones de dólares en 2025 a pesar del crecimiento de los ingresos, lo que redujo el margen de explotación hasta el 18,9% desde el 20,9% de 2024, una combinación de un aumento de I+D de aproximadamente el 4,8% de las ventas y 436 millones de dólares en cargos por deterioro del fondo de comercio de Automatización Industrial registrados durante el año.

La tensión en la cuenta de resultados es que el perfil de apalancamiento operativo de Honeywell se ha deteriorado incluso cuando la cartera de pedidos y la historia de crecimiento de pedidos se ha fortalecido: la empresa entra en 2026 con la mayor cartera de pedidos de su historia y el margen operativo más bajo en cuatro años.

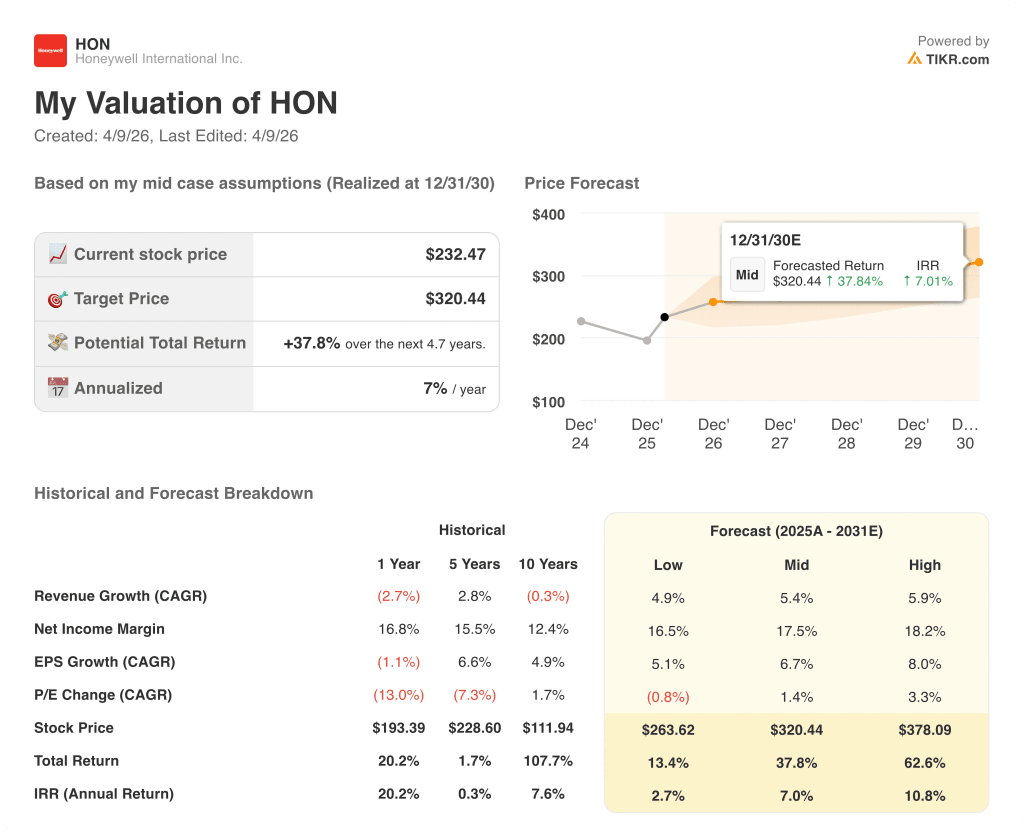

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de 320 dólares por acción, realizado en 4,7 años, se basa en una CAGR de ingresos del 5,4% y una recuperación del margen de ingresos netos del 17,5%, dos supuestos que parecen conservadores frente a los 37.000 millones de dólares de cartera de pedidos, la rampa de producción de defensa confirmada de 500 millones de dólares y la tendencia de ganancia de cuota de cinco trimestres de Building Automation.

A 22 veces los beneficios de 2026, con dos franquicias puras que se separan en seis meses, las acciones de Honeywell están infravaloradas: el descuento de conglomerado incluido en el múltiplo actual no sobrevive al giro.

Que la estructura de dos empresas logre su plena revalorización dependerá de la velocidad de ejecución de la escisión aeroespacial, la recuperación de los márgenes de automatización y la conversión de los pedidos de defensa.

Caso bajo: Si las perturbaciones en Oriente Medio persisten en el tercer trimestre, la separación aeroespacial se retrasa o incurre en mayores costes de puesta en marcha, y los catalizadores petroquímicos siguen deprimidos, los ingresos crecen en torno al 4,9% y los márgenes de beneficio neto se estabilizan cerca del 16,5%, lo que implica un precio objetivo de 264 dólares y una rentabilidad anualizada del 2,7%.

Caso medio: Si la escisión de Aerospace finaliza según lo previsto en el tercer trimestre, la producción de defensa aumenta según el acuerdo marco de 500 millones de dólares y Building Automation mantiene un crecimiento orgánico de un solo dígito, los ingresos crecen cerca del 5,4% y los márgenes mejoran hacia el 17,5%, lo que supone un precio objetivo de 320 dólares y una rentabilidad anualizada del 7,0%.

Caso elevado: Si la separación de la industria aeroespacial desencadena una revalorización significativa, la cartera de proyectos de GNL se convierte antes de lo previsto en el segundo semestre y la expansión de los márgenes de automatización industrial alcanza el máximo previsto, los ingresos se sitúan en torno al 5,9% CAGR y los márgenes se aproximan al 18,2%, lo que supone 378 USD y una rentabilidad anualizada del 10,8%.

El caso intermedio requiere un crecimiento de los ingresos cercano al punto medio de las propias previsiones orgánicas de Honeywell del 3% al 6% y una expansión del margen operativo de 20 a 60 puntos básicos, sin expansión múltiple incorporada a los precios actuales.

Ahora mismo, los datos observables apoyan la hipótesis intermedia: Los pedidos del primer trimestre registraron un crecimiento de un solo dígito en todos los segmentos de automatización a mediados de marzo, la cartera de pedidos de 37.000 millones de dólares son órdenes de compra en firme, no estimaciones, y la guía de BPA de la dirección para 2026, de entre 10,35 y 10,65 dólares, ya tiene en cuenta la interrupción del transporte marítimo en Oriente Medio como un acontecimiento transitorio.

Debería invertir en Honeywell International Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de HON y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Honeywell International Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.