Estadísticas clave de las acciones de Dominion

- Rango de 52 semanas: $50.8 a $67.6

- Precio actual: $63.2

- Objetivo medio de Street: 65,8

- Objetivo máximo de Street: 69 $.

- Objetivo modelo TIKR (Dic. 2030): $91.6

¿Qué ha ocurrido?

Dominion Energy(D), la compañía eléctrica y de gas regulada que presta servicio a Virginia, Carolina del Norte y Carolina del Sur, elevó en febrero su plan de inversión de capital a cinco años un 30%, hasta 65.000 millones de dólares, mientras su proyecto Coastal Virginia Offshore Wind, una instalación eólica marina de 2,6 gigavatios que suministrará energía a más de 600.000 hogares, superaba el 70% de ejecución, y las acciones de Dominion Energy cotizan actualmente a 63,20 dólares.

El aumento del plan de capital, anunciado el 23 de febrero, refleja la creciente demanda de electricidad de los centros de datos de Virginia, donde Dominion abastece al mayor mercado de centros de datos del mundo, con una capacidad contratada que supera ya los 48,5 gigavatios a medida que clientes como Alphabet, Amazon, Microsoft y Meta se expanden para satisfacer las cargas de trabajo de IA y computación en la nube.

La señal de la demanda ya está en los datos financieros: las ventas de electricidad normalizadas según las condiciones meteorológicas en la zona de servicio de Dominion en Virginia crecieron un 5,4% en 2025, los 20 días de máxima demanda registrados en la zona de Dominion se han producido en los últimos 14 meses, y más de 20 gigavatios de Acuerdos de Servicio Eléctrico firmados confirman que la carga no es especulativa.

El proyecto CVOW, que originalmente se esperaba que finalizara a finales de 2026, ahora tiene como objetivo principios de 2027 después de que una orden de paralización de obras de la administración Trump en diciembre añadiera retrasos y elevara los costes totales del proyecto a 11.500 millones de dólares desde 11.200 millones de dólares, con cada trimestre adicional más allá del calendario actual añadiendo un coste estimado de 150 a 200 millones de dólares.

Steven Ridge, Vicepresidente Ejecutivo y Director Financiero, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "ahora esperamos alcanzar la mitad superior del rango de crecimiento del 5% al 7% a partir de 2028", impulsados por una mayor inversión regulada y un crecimiento de la base tarifaria compuesto aproximadamente al 10% anual hasta 2030.

La Comisión de Corporaciones del Estado de Virginia de Dominion aprobó un Certificado de Conveniencia Pública para el Centro de Fiabilidad Energética de Chesterfield, una instalación generadora de gas de aproximadamente 1 gigavatio que costará unos 1.500 millones de dólares y entrará en servicio en 2029, abordando lo que los reguladores describieron como una amenaza inminente para la fiabilidad a medida que la carga de los centros de datos sigue aumentando.

La opinión de Wall Street sobre las acciones de D

El plan de capital de 65.000 millones de dólares replantea las acciones de Dominion Energy, que pasan de ser un vehículo de rendimiento con un exceso de CVOW a un compounder de crecimiento regulado, y el compounding se produce en un territorio de servicio donde la visibilidad de la demanda se extiende dos décadas.

El BPA de consenso de Dominion Energy para 2026 de 3,59 dólares, que aumentará a 3,82 dólares en 2027 y a 4,07 dólares en 2028, refleja la cadencia de recuperación regulatoria descrita por Ridge: un año de recuperación en 2026 gracias a la reducción de tarifas de Virginia y Carolina del Sur, seguido de la aceleración posterior a medida que la base de capital de 65.000 millones de dólares se incorpora a las tarifas, todo ello anclado en una tasa anual compuesta del 10% de la base de tarifas hasta 2030.

Las acciones de Dominion Energy cuentan con un perfil de analistas muy ponderado, con 16 opiniones favorables, 3 compradoras o positivas y 1 negativa entre los 20 analistas que las cubren, y un objetivo medio a 12 meses de 65,81 dólares, lo que representa un 4,1% de revalorización, a la espera de que se reduzca el riesgo de la instalación de turbinas CVOW y de que las previsiones de crecimiento del BPA de la mitad superior se reflejen en los resultados.

El diferencial objetivo de 59 a 69 dólares es más estrecho de lo que justifica el caso de inversión: el precio mínimo de 59 dólares supone un sobrecoste de CVOW superior al presupuesto actual de 11.500 millones de dólares, además de fricciones regulatorias en el caso de las tarifas de Carolina del Sur, mientras que el techo de 69 dólares implica una finalización limpia de CVOW, resultados constructivos de SCC y una rampa de carga del centro de datos que cumpla con la cartera de pedidos firmada de ESA.

Las acciones de Dominion Energy cotizan a aproximadamente 17,6 veces el BPA de 3,59 dólares en 2026E, frente a una tasa de crecimiento del BPA a largo plazo de entre el 5% y el 7% anclada en un programa de capital regulado de 65.000 millones de dólares, por lo que su valoración es justa a los precios actuales, y el catalizador de la revalorización depende de que CVOW alcance la fase de explotación comercial y de que las previsiones de crecimiento del BPA de la mitad superior se materialicen en 2028.

El proyecto CVOW sigue siendo la única variable que puede romper la tesis: cada trimestre adicional de retraso en la instalación de la turbina más allá de julio de 2027 añade entre 150 y 200 millones de dólares en costes, y aunque la asociación de Stonepeak absorbe una parte, un rebasamiento significativo presionaría tanto las métricas de crédito como la relación regulatoria con la SCC de Virginia.

Los resultados del primer trimestre de 2026, previstos para el 1 de mayo, ofrecerán la primera actualización de los avances en la instalación de turbinas desde febrero y confirmarán si el crecimiento de las ventas en Virginia normalizado por las condiciones meteorológicas mantiene la tasa superior al 5% que justifica la magnitud del programa de capital.

Datos financieros de Dominion Energy

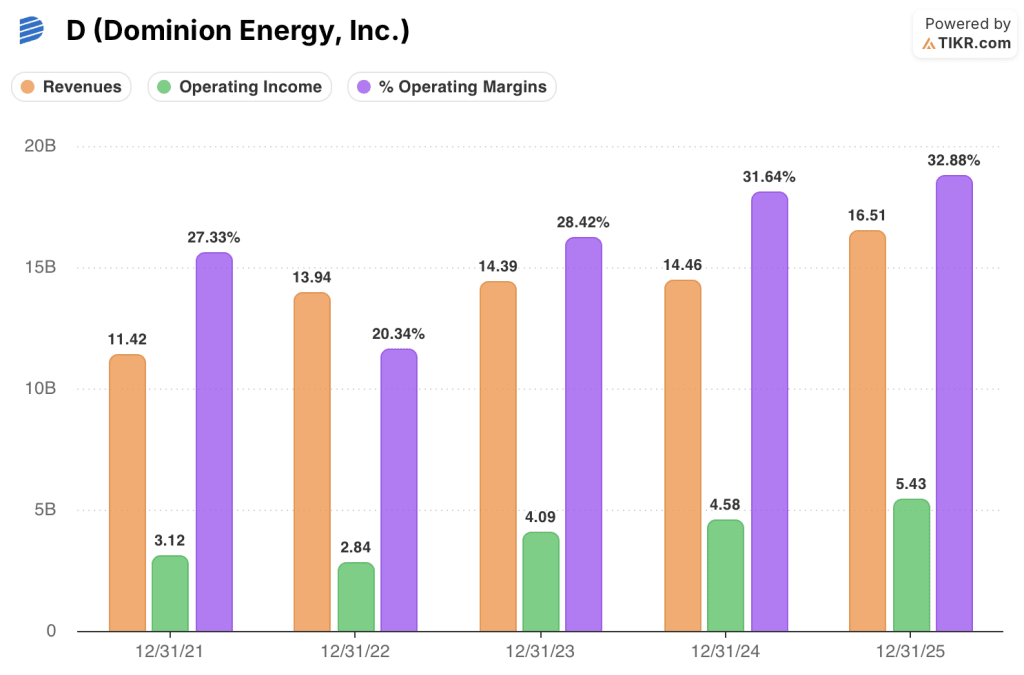

Los ingresos de explotación de Dominion Energy aumentaron un 18,6%, hasta 5.430 millones de dólares, en el ejercicio fiscal 2025, la mayor mejora anual desde 2023, ya que los ingresos crecieron un 14,2%, hasta 16.510 millones de dólares, impulsados por el aumento de las tarifas de Virginia y el incremento del uso por parte de los clientes que produjo la ampliación de la carga del centro de datos.

La aceleración de los ingresos refleja la misma dinámica de la demanda que Ridge y Blue describieron en la llamada de resultados: las ventas de Virginia en condiciones meteorológicas normales crecieron un 5,4% en 2025, y la recuperación de la base tarifaria del proceso de revisión bienal permitió a Dominion empezar a ganar sobre el capital ya desplegado en lugar de absorber el retraso que había comprimido los márgenes en años anteriores.

Los márgenes operativos aumentaron del 31,6% en el ejercicio 2024 al 32,9% en el ejercicio 2025, continuando una recuperación desde el mínimo del 20,3% en el ejercicio 2022, una trayectoria plurianual que refleja el enfoque de Dominion tras la revisión del negocio en la calidad de los beneficios de los servicios públicos regulados por encima de las ventas de activos y los cargos de reestructuración que pesaron sobre los resultados anteriores.

Los costes de operaciones y mantenimiento se mantuvieron básicamente estables en 3.500 millones de dólares en el ejercicio 2025 frente a los 3.520 millones del ejercicio 2024, incluso cuando los ingresos crecieron un 14,2%, una señal de la disciplina de eficiencia operativa que Bob Blue citó como prioridad estructural y que se pondrá a prueba a medida que el programa de capital de 65.000 millones de dólares se ralentice y las presiones de O&M de la finalización de CVOW se reflejen en la cuenta de resultados.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR, de 92 dólares, asume una CAGR anual de los ingresos del 6,2% hasta 2030 con unos márgenes de ingresos netos del 20,2%, un conjunto de datos basados en la CAGR del 10% de la base tarifaria a la que Dominion se guió, la cartera de ESA y CLOA firmada que cubre la previsión de demanda hasta 2045 y la cadencia de recuperación regulatoria que Ridge describió como sesgada hacia la mitad superior del rango de crecimiento del BPA del 5% al 7% a partir de 2028.

Con una rentabilidad total del 45% en 4,7 años, las acciones de Dominion Energy están bastante valoradas a los precios actuales: la rentabilidad del modelo es real, pero está ponderada a la baja y supeditada a que CVOW supere su riesgo de construcción final.

La distancia entre un suelo de 78 $ y un techo de 104 $ se reduce a dos acontecimientos secuenciales: CVOW alcanza la operación comercial dentro del presupuesto y la SCC de Virginia confirma el tratamiento constructivo del programa de capital de 65.000 millones de dólares en los casos tarifarios hasta 2030.

Caso bajo (CAGR de ingresos del 5,6%, margen de ingresos netos del 20,1% → objetivo de 78 $, 4,6% anualizado)

- La instalación de la turbina CVOW se prolonga más allá de julio de 2027, añadiendo 300 millones de dólares o más en costes por encima del presupuesto actual de 11.500 millones de dólares, presionando las métricas de crédito hacia el umbral de rebaja de Moody's.

- El caso de la tarifa de Carolina del Sur produce un resultado menos constructivo de lo esperado, retrasando la recuperación de los 1.400 millones de dólares invertidos en el sistema DESC desde 2023.

- El CAGR de ingresos del 5,6% refleja una modesta rampa del centro de datos por debajo del ritmo contratado por ESA, con el año de doble interrupción de Millstone en 2026 y la incertidumbre crediticia de 45Z añadiendo un mayor lastre a los beneficios.

Caso alto (6,9% de CAGR de ingresos, 19,9% de margen de beneficio neto → objetivo de 104 dólares, 11,0% anualizado)

- CVOW alcanza la operación comercial a principios de 2027 con el presupuesto actual de 11.500 millones de dólares, eliminando el sobrecoste del proyecto y activando la cadencia de recuperación regulatoria con la asociación de financiación de Stonepeak intacta.

- La adjudicación de 5.000 millones de dólares de la red de transporte de PJM, la mayor concedida nunca a Dominion Energy Virginia, comienza a contribuir a los ingresos de la base tarifaria antes de lo previsto a medida que avanzan las obras de mejora de la red hasta 2032.

- El crecimiento de la carga de los centros de datos de los clientes de ESA existentes se acelera por encima de la previsión básica, lo que impulsa la inversión de capital incremental hasta 2027 y 2028.

El caso medio requiere un crecimiento de los ingresos del 6,2% y unos márgenes de beneficio neto del 20,2% hasta 2030, una trayectoria que los resultados operativos de 2025 ya respaldan, y no requiere una expansión del múltiplo del PER actual de aproximadamente 17,6 veces.

Lo que se está siguiendo hacia ese camino en este momento: el capital de trabajo previo a la deuda de 2025 de Moody's CFO alcanzó su nivel más alto desde 2012, las ventas normales de Virginia están funcionando con un crecimiento del 5,4%, y más del 70% de CVOW se ha completado con la primera energía a la red prevista para finales de marzo.

Debería invertir en Dominion Energy, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de D y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Dominion Energy, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.