Estadísticas clave de las acciones de Live Nation

- Rango de 52 semanas: $122.1 to $175.3

- Precio actual: 163,2

- Objetivo medio de Street: 184

- Objetivo máximo de Street: $205

- Objetivo modelo TIKR (Dic. 2030): $281,3

¿Qué ha pasado?

Live Nation Entertainment(LYV), la mayor empresa de entretenimiento en directo del mundo que integra la promoción de conciertos, la propiedad de salas y la venta de entradas, resolvió en marzo su demanda antimonopolio de dos años ante el DOJ al tiempo que informaba de un crecimiento de los ingresos operativos del 52% en el ejercicio fiscal 2025, todo ello a un precio actual de 163,56 dólares.

El 9 de marzo, Live Nation llegó a un acuerdo con el Departamento de Justicia de EE.UU., resolviendo una demanda presentada en 2024 que pretendía disolver la empresa y forzar la venta de Ticketmaster, su plataforma dominante de venta de entradas que procesa aproximadamente el 80% de las transacciones de entradas de los principales recintos.

El acuerdo, que evita la desinversión de Ticketmaster, obliga a Live Nation a renunciar a los acuerdos de reserva exclusiva en 13 anfiteatros, permite a los recintos utilizar plataformas de venta de entradas de la competencia y reserva 280 millones de dólares para resolver las reclamaciones de los estados participantes, eliminando el riesgo de ruptura existencial que pesaba sobre las acciones desde mediados de 2024.

El 31 de marzo, Live Nation completó la adquisición de ForumNet Group, el mayor operador de recintos de Italia, con el Unipol Forum de Milán, un pabellón cubierto con capacidad para 12.700 espectadores que también acogerá eventos durante los Juegos Olímpicos de Invierno de 2026, por un valor aproximado de 90 millones de euros (106 millones de dólares).

Joe Berchtold, presidente y director financiero, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "seguimos observando una demanda muy fuerte y constante" y que el 80% de los espectáculos en grandes recintos para 2026 ya estaban reservados, con un aumento de dos dígitos en el número de espectáculos en estadios a escala internacional, lo que afianza las previsiones de la empresa de un crecimiento de dos dígitos en los ingresos de explotación ajustados en su segmento de conciertos en 2026.

La estrategia Venue Nation de Live Nation, un plan a largo plazo para poseer y operar estadios en todo el mundo en mercados desatendidos por la infraestructura de la NBA y la NHL, ahora abarca estadios en París, Milán, América Latina y Asia, con el objetivo de una rampa de varios años en la que cada estadio en propiedad alcance una rentabilidad madura a los dos o tres años de su apertura.

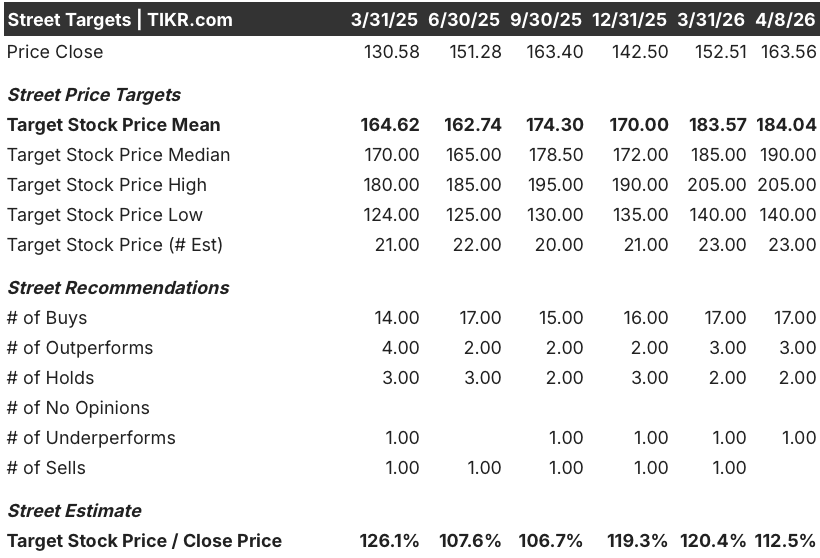

La opinión de Wall Street sobre las acciones de LYV

La eliminación de la amenaza de disolución del Departamento de Justicia hace que las acciones de Live Nation pasen de ser una participación con descuento estructural a una historia clara de expansión de márgenes y generación de efectivo, y las cifras futuras reflejan exactamente ese cambio.

La estimación de consenso del EBITDA de LYV para 2026 de 2.630 millones de dólares, un 11% más que los 2.370 millones de dólares de 2025, está respaldada por el récord de asistencia de 159 millones de fans en el año fiscal 2025 y los 67 millones de entradas ya vendidas hasta principios de 2026, un aumento de dos dígitos con respecto al mismo periodo del año anterior, ambos impulsados por la cartera de suministro de artistas y la visibilidad de reservas que Berchtold describió en la llamada de resultados.

Veinte de los 23 analistas que cubren LYV califican las acciones de compra o superan los resultados, con un objetivo medio a 12 meses de 184,04 dólares, lo que representa un 12,5% de revalorización, mientras Wall Street espera que los costes de preapertura de Venue Nation (estimados en 50 millones de dólares para 2026) disminuyan y que la rampa de AOI de las sedes propias evolucione hacia la tasa de ejecución de la cartera madura que la dirección describió en su día del inversor.

El diferencial objetivo de 140 a 205 dólares refleja un debate real: el suelo de 140 dólares tiene en cuenta los daños estructurales sufridos por los más de 20 fiscales generales estatales que rechazaron el acuerdo con el Departamento de Justicia y siguen litigando, mientras que el techo de 205 dólares refleja una revalorización total si las demandas estatales se resuelven antes de 2028 y Venue Nation cumple sus objetivos económicos por aficionado.

Las acciones de Live Nation, que cotizan a aproximadamente 17 veces el EBITDA 2026E, con un crecimiento anual del EBITDA del 11% por delante y el "moat" estratégico de Ticketmaster intacto tras el acuerdo, están infravaloradas en relación con lo que realmente gana el modelo de negocio posterior al acuerdo.

El litigio estatal en curso, encabezado por Nueva York y California, es la principal vulnerabilidad del modelo: una sentencia judicial que exija una reestructuración más profunda de los contratos podría perjudicar las tasas de renovación plurianual de los recintos de Ticketmaster y la trayectoria de crecimiento del VAB que sustenta las perspectivas de EBITDA.

Los resultados del segundo trimestre de 2026, el primer trimestre completo que reflejará el entorno operativo posterior al acuerdo y el cierre de ForumNet, confirmarán si el AOI de los conciertos se ajusta a la previsión de dos dígitos y si los costes de rampa de Venue Nation se mantienen dentro del rango previsto.

Datos financieros de Live Nation Entertainment

Los ingresos de explotación de LYV aumentaron un 67,2% hasta 1.320 millones de dólares en el ejercicio fiscal 2025, la mayor mejora anual en la historia de la empresa tras la pandemia, ya que los ingresos aumentaron un 8,8% hasta 25.200 millones de dólares y la disciplina de costes en los segmentos de venta de entradas y patrocinio permitió que los ingresos por conciertos incrementales fluyeran a un ritmo mayor.

El segmento de conciertos impulsó la expansión de los ingresos de Live Nation, con la empresa invirtiendo casi 15.000 millones de dólares en artistas y espectáculos para asegurar un récord de asistencia de 159 millones de fans, el compromiso de la oferta que ancla tanto los datos de reservas futuras para 2026 como la cartera de patrocinios con un avance de dos dígitos año tras año.

Los márgenes brutos aumentaron del 23,9% en el ejercicio 2023 al 25,5% en el ejercicio 2025, una recuperación de 160 puntos básicos que refleja la mejora de la mezcla de patrocinio, que es la línea de negocio de mayor margen, y la estabilidad de los beneficios brutos de Ticketing, incluso cuando la compañía absorbió los vientos en contra del mercado secundario en la segunda mitad del año.

Los márgenes operativos de LYV siguen siendo estructuralmente estrechos, del 5,3%, una característica de un modelo de negocio en el que la inversión de los artistas fluye a través del coste de los ingresos, pero la recuperación del 3,4% en el ejercicio fiscal 2024 confirma que la tesis del apalancamiento operativo se está cumpliendo a medida que la empresa escala hacia la construcción de la cartera de Venue Nation.

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR de 281 dólares asume una CAGR anual de los ingresos del 7,5% hasta 2030 con márgenes de ingresos netos que alcanzan el 2,2%, un conjunto de datos que la trayectoria de 2025 ya respalda dado el crecimiento de los ingresos del 8,8%, los 67 millones de entradas vendidas a principios de 2026 a un ritmo de dos dígitos y más del 70% de los compromisos de patrocinio de 2026 ya reservados.

Una rentabilidad total del 72% en 4,7 años hace que las acciones de Live Nation estén infravaloradas a los precios actuales; el múltiplo aún conlleva un descuento antimonopolio que el acuerdo con el DOJ ha reducido materialmente.

La distancia que recorra LYV entre un suelo de 211 $ y un techo de 339 $ depende de una variable que el modelo no puede valorar completamente: si el litigio estatal restante se resuelve limpiamente o arrastra la incertidumbre estructural hasta 2028 y más allá.

Caso bajo (6,7% CAGR de ingresos, 1,9% de margen de beneficio neto → objetivo de 211 $, 5,5% anualizado)

- Los litigios de los fiscales generales de los estados se prolongan más allá de 2027, lo que crea incertidumbre en la renovación de los contratos de Ticketmaster con los principales recintos y modera el crecimiento de los ingresos brutos por venta de entradas.

- Los costes de preapertura de Venue Nation se mantienen por encima de los 50 millones de dólares y las construcciones internacionales sufren retrasos, lo que retrasa la inflexión del AOI hasta 2029.

- La TACC de los ingresos por conciertos, del 6,7%, refleja un modesto crecimiento de la asistencia, sin el impulso de la recuperación del mercado secundario de Ticketmaster.

Caso elevado (8,2% de CAGR de ingresos, 2,2% de margen de beneficio neto → objetivo de 339 $, 16,6% anualizado)

- El litigio estatal se resuelve ampliamente en 2027, eliminando el último descuento estructural y permitiendo la plena recalificación institucional de LYV

- Las sedes de Venue Nation en París, Milán y Latinoamérica alcanzan una rentabilidad madura en 2028, con un recuento de aficionados en las sedes propias que aumenta a medida que se añaden nuevas construcciones cada año.

- Los espectáculos en estadios internacionales mantienen un crecimiento de dos dígitos más allá de la base récord de 2025, ampliando la asistencia y la rueda volante de patrocinio.

El caso medio requiere un crecimiento de los ingresos del 7,5% y unos márgenes de ingresos netos del 2,2% hasta 2030, ambos coherentes con la trayectoria visible hoy, y no requiere ninguna expansión múltiple para obtener 281 dólares.

Ticketmaster registró un récord de ventas de entradas de conciertos en enero (más del 50%), ya se han vendido 67 millones de entradas para 2026 con un crecimiento de dos dígitos, y Berchtold confirmó en la llamada de resultados que la oferta futura en estadios, anfiteatros y arenas supera los niveles de 2024 y 2025: el caso medio no es una proyección, es una descripción de lo que ya está en marcha.

Debería invertir en Live Nation Entertainment, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de LYV y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Live Nation Entertainment, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de LYV en TIKR →.