Estadísticas clave de las acciones de PACCAR

- Rango de 52 semanas: $84,7 a $131,9

- Precio actual: 118,2

- Objetivo medio de Street: $127

- Objetivo máximo de Street: 150 $.

- Objetivo del modelo TIKR (Dic. 2030): $150

¿Qué ha ocurrido?

PACCAR Inc(PCAR), el fabricante de camiones comerciales pesados Kenworth, Peterbilt y DAF, entra en 2026 con un suelo estructural de beneficios que no existía hace una década: las piezas y los servicios financieros, los dos segmentos que generan beneficios recurrentes independientemente de la demanda de camiones nuevos, contribuyen ahora al 71% de los beneficios totales de la empresa, frente al 43% de 2014.

El informe de resultados del cuarto trimestre de 2025, publicado el 27 de enero, confirmó la profundidad de la depresión del ciclo: los ingresos cayeron a 6.800 millones de dólares, frente a los 7.900 millones del año anterior, y el beneficio neto descendió a 557 millones de dólares, ya que la atonía del mercado de transporte de mercancías estadounidense y las interrupciones de la producción provocadas por los aranceles redujeron los márgenes del segmento de camiones al 12%, pero PACCAR Parts obtuvo unos ingresos trimestrales récord de 1.700 millones de dólares, un 4% más que un año antes, lo que demuestra la durabilidad del negocio de posventa incluso en un ciclo bajista.

El panorama arancelario cambió sustancialmente en noviembre de 2025, cuando entraron en vigor los aranceles para camiones de la Sección 232 -una medida comercial de seguridad nacional de EE.UU. que impone aranceles a los vehículos comerciales importados-, favoreciendo directamente a PACCAR: la huella de fabricación norteamericana de la empresa, repartida entre las plantas de Chillicothe (Ohio), Denton (Texas) y Sainte-Therese (Canadá), se beneficia de una reducción de más del 50% en la exposición arancelaria, mientras que la mayoría de los camiones de la competencia ensamblados fuera de EE.UU. se enfrentan a nuevas cargas de costes.Esta dinámica fue señalada por Morgan Stanley el 14 de enero, cuando elevó el precio objetivo de PCAR de 93 a 102 dólares.

Preston Feight, Consejero Delegado, declaró en la llamada de resultados del cuarto trimestre de 2025 que "terminamos el año pasado con claridad en cuanto a aranceles y emisiones", y lo vinculó directamente a las previsiones de la empresa para el primer trimestre de 2026 de márgenes brutos del 12,5% al 13%, un paso adelante con respecto al 12% registrado en el cuarto trimestre de 2025, a medida que se desvanecen los costes de transición de fábrica derivados del cambio de producción local por local.

Las acciones de PACCAR, que cotizan a 118,20 $, se sitúan un 40% por encima de su mínimo de 52 semanas de 84,65 $ a medida que se recuperan los fletes al contado, Parts prevé un crecimiento de los ingresos de entre el 4% y el 8% en 2026, la confirmación por parte de la EPA de la norma de 35 miligramos de NOx para 2027 acelera un ciclo de precompra en camiones pesados -donde el volumen de la industria de la Clase 8 se prevé entre 230.000 y 270.000 unidades- y los 9.300 millones de $ de la empresa en I+D y capital acumulados.3.000 millones en I+D acumulada e inversión de capital desde 2016 la posicionan con la gama de camiones más nueva del sector.

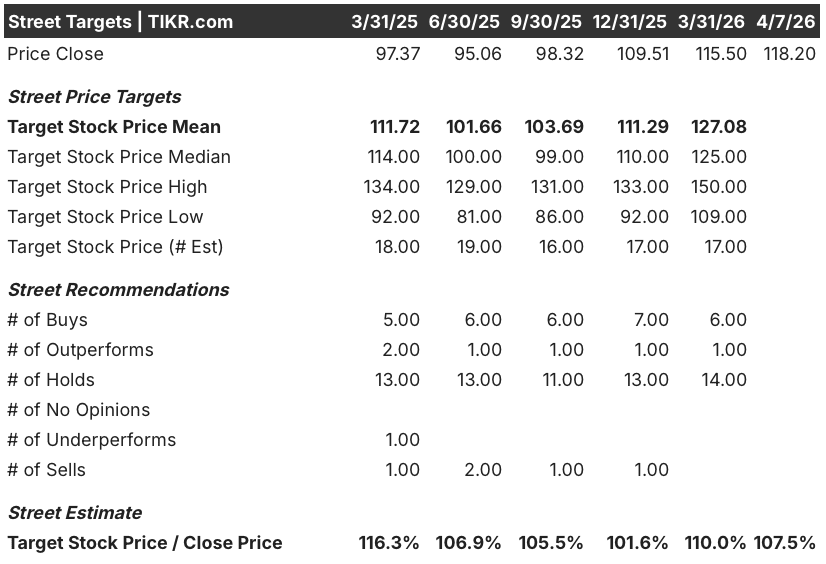

La opinión de Wall Street sobre las acciones de PCAR

La mejora de los ingresos en el cuarto trimestre -6.800 millones de dólares frente a los 6.300 millones del consenso-, combinada con la previsión de márgenes de la dirección para el primer trimestre del 12,5% al 13%, hace que el panorama futuro pase de la "supervivencia en mínimos" a la "aceleración del ciclo", con una previsión de recuperación de los beneficios de 5,01 dólares ajustados en 2025 a 5,61 dólares en 2026 y 6,77 dólares en 2027, a medida que el volumen, los vientos de cola arancelarios y el crecimiento de las piezas se agraven simultáneamente.

Los ingresos de PACCAR en 2026E de 27.700 millones de dólares y el beneficio por acción de 5,61 dólares en 2026E están anclados en impulsores operativos confirmados: el cambio de fabricación local por local que elimina la paridad arancelaria de la competencia, un crecimiento anual de los recambios del 4% al 8% y una entrada de pedidos que la dirección describió como "tasa de sobreconstrucción significativa" al entrar en enero de 2026.

Siete de los 21 analistas califican PCAR como compra o superventas -una posición minoritaria-, mientras que 14 mantienen, lo que refleja la postura de espera de Wall Street sobre la recuperación del transporte de mercancías y la magnitud de la precompra; el precio objetivo medio de 127,08 $ implica un alza de alrededor del 7,5% desde 118,20 $, con el extremo alcista en 150,00 $ y el extremo bajista en 109,00 $.

El diferencial de 41 puntos entre los objetivos máximos y mínimos refleja un auténtico debate: los alcistas prevén una fuerte precompra en 2027 por el cumplimiento de la normativa NOx de la EPA27 y las ganancias de cuota de las piezas en el mercado de segunda mano de 33.000 millones de dólares, mientras que a los bajistas les preocupa que el actual múltiplo a plazo de 21 veces ya valore la recuperación antes de que las condiciones del flete la confirmen plenamente.

El elevado múltiplo se debe en parte al cambio estructural en la calidad de los beneficios (los recambios y los servicios financieros representan ahora el 71% de los beneficios) y en parte a una apuesta por la magnitud de la precompra de 2027, que aún no se ha materializado en los datos de pedidos.

La declaración de Feight sobre las perspectivas para el primer trimestre de 2026, según la cual "el segundo trimestre debería ser una aceleración con respecto al primero", replantea la cadencia: la recuperación de los márgenes no es un acontecimiento puntual, sino una acumulación secuencial a lo largo del año, lo que hace que el BPA para 2026E de 5,61 dólares sea un suelo más que un techo.

El modelo se rompe si la recuperación del mercado de transporte de mercancías estadounidense se estanca y los transportistas de carga por camión vuelven a aplazar las compras, lo que comprimiría simultáneamente los volúmenes de camiones y el crecimiento de los recambios.

El margen bruto del segundo trimestre de 2026, la cadencia de crecimiento de los ingresos por piezas y la entrada de pedidos de la Clase 8 en abril y mayo son las cifras concretas que hay que vigilar: la confirmación de una mejora secuencial con respecto a la guía del 12,5% al 13% del primer trimestre validaría la tesis de la recuperación.

Situación financiera de PACCAR

Los ingresos totales de PACCAR se redujeron un 15,5% en 2025, hasta 28.400 millones de dólares, el descenso más pronunciado en un solo año desde el mínimo de 2020, impulsado por una caída del 16,9% en los ingresos de camiones, ya que las entregas de Clase 8 en Norteamérica cayeron a 144.200 unidades desde una base más alta el año anterior en medio de las débiles condiciones del mercado de transporte de mercancías.

El beneficio bruto cayó un 32,8% a $ 4,0 mil millones en 2025, pero la compresión refleja la presión cíclica de los márgenes del segmento de camiones en lugar de un deterioro estructural - Piezas, que lleva aproximadamente el 30% de los márgenes brutos y registró ingresos récord de $ 6,9 mil millones, aisló la rentabilidad total de una manera equivalente a 2014 de PACCAR no podría tener.

La trayectoria del margen operativo cuenta la historia estructural con mayor claridad: PCAR obtuvo una media de márgenes operativos del 9% en los cinco años que finalizaron en 2016, mejoró hasta el 10% en los cinco años siguientes y alcanzó una media del 12% en los cinco años que finalizarán en 2025, una mejora radical que refleja que los recambios y los servicios financieros absorben una parte cada vez mayor de la base de costes en todos los ciclos.

La tensión es real: unos ingresos de explotación de 3.100 millones de dólares en 2025 sobre unos ingresos de 28.400 millones de dólares implican un margen de explotación del 10,8%, un retroceso significativo desde el 14,8% registrado en 2024, y la cuestión para 2026 es si la recuperación de los márgenes sigue a la recuperación del volumen lo suficientemente rápido como para justificar un múltiplo a plazo de 21 veces.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a 150,44 dólares para finales de 2030, sobre la base de una CAGR de ingresos del 6,4% y márgenes de ingresos netos del 12,1%, supuestos basados en el mercado total direccionable confirmado de 70.000 millones de dólares del negocio de piezas y el historial de cinco años de PACCAR de duplicar los beneficios de ciclo a ciclo de valle a valle.

PCAR tiene una valoración justa de 118,20 $: cotiza a aproximadamente 21 veces los beneficios de 2026E, el múltiplo refleja la mejora estructural de la calidad de los beneficios, pero deja un margen de seguridad limitado hasta que el ciclo de precompra de 2027 se confirme en los datos de pedidos.

La verdadera cuestión para las acciones de PACCAR no es si se recuperarán los beneficios -el volante de inercia de los recambios y la ventaja arancelaria hacen casi segura cierta recuperación-, sino si la magnitud de la precompra EPA27 de 2027, combinada con las ganancias de cuota de los recambios en el mercado secundario de segunda mano de 33.000 millones de dólares, puede impulsar los beneficios por acción hacia la estimación de consenso de 11 dólares para 2029 y revalorizar las acciones hacia el objetivo del modelo de 150 dólares.

Caso base

- Los ingresos por piezas crecen entre un 4% y un 8% en 2026, según lo previsto, y se aceleran a lo largo del año a medida que se recupera la actividad de transporte de mercancías y los 380.000 motores PACCAR que superan la marca de los cinco años consumen más piezas relacionadas con el desgaste.

- Los vientos de cola de la Sección 232 proporcionan más de un 50% de alivio en la exposición arancelaria de PACCAR, mientras que los competidores que importan a EE.UU. absorben las nuevas cargas de costes, apoyando el poder de fijación de precios de los camiones hasta 2026.

- La confirmación de la EPA27 desencadena una precompra de camiones pesados de la Clase 8, impulsando el volumen de la industria norteamericana hacia la parte superior de la horquilla de 230.000 a 270.000 unidades prevista.

- El BPA de 5,61 dólares en 2026E actúa como base; el BPA de 6,77 dólares en 2027E representa el primer beneficio de todo el año del volumen de precompra y la normalización arancelaria.

Riesgos a la baja

- La recuperación del mercado de carga se estanca antes de que la rentabilidad de los transportistas de carga terrestre se recupere lo suficiente como para liberar las compras diferidas de camiones, comprimiendo tanto las entregas de camiones como el crecimiento de Partes por debajo de la orientación

- La renegociación del USMCA, prevista para más adelante en 2026, introduce una nueva incertidumbre arancelaria que reduce la ventaja de costes de fabricación que PACCAR ha conseguido gracias al cambio de producción local por local.

- El PER previsto de 21x deja un colchón mínimo si los márgenes brutos de 2026 no logran mantener la orientación del 1T del 12,5% al 13%, ya que cualquier déficit comprimiría simultáneamente los beneficios y el múltiplo.

Debería invertir en PACCAR Inc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PCAR y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir PACCAR Inc junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de PCAR en TIKR →.