Estadísticas clave de las acciones de Comfort Systems

- Rango de 52 Semanas: $322 a $1,601.9

- Precio actual: 1.574,5 dólares

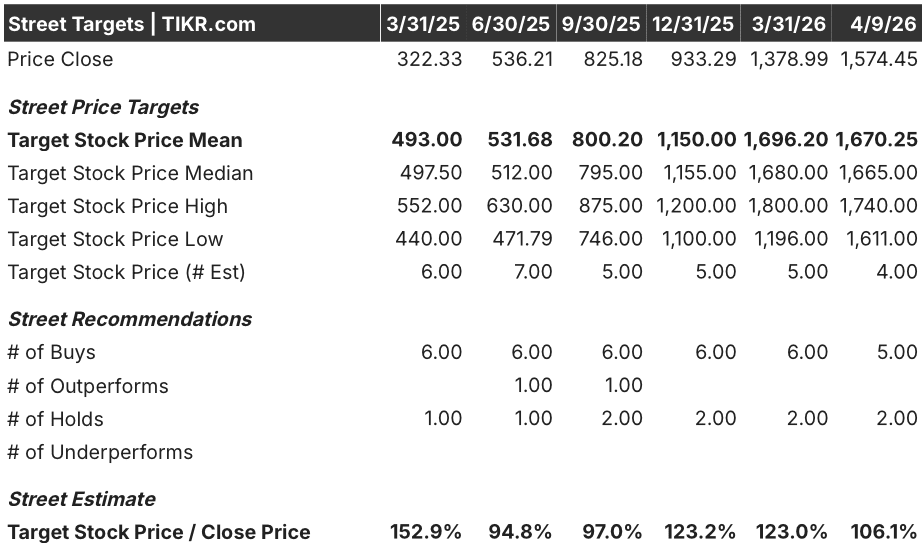

- Objetivo medio de la calle: 1.670,3 $.

- Objetivo máximo de la calle: 1.740 $.

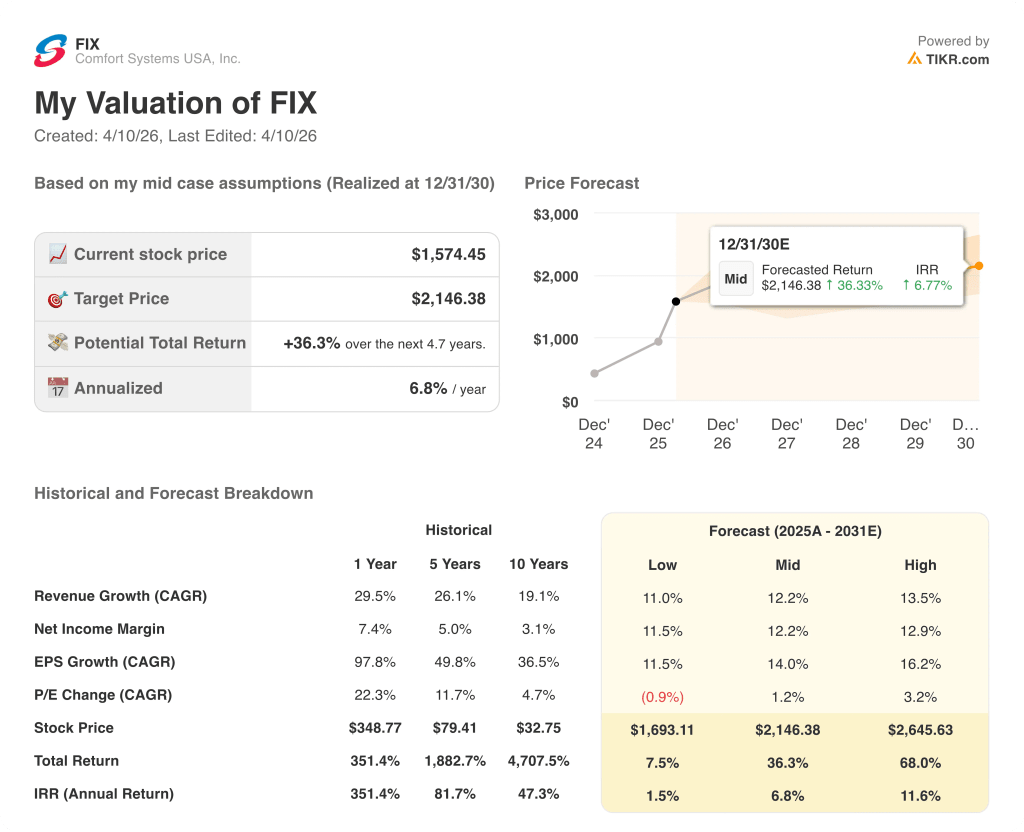

- Objetivo modelo TIKR (dic. 2030): 2.146,4 $.

¿Qué ha ocurrido?

Comfort Systems USA(FIX), un contratista nacional de mecánica, electricidad y fontanería (MEP) que instala y da servicio a la infraestructura del interior de los edificios -desde sistemas HVAC hasta trabajos eléctricos en centros de datos- publicó unos beneficios del 4T 2025 que destrozaron el consenso en casi todas las líneas, con la acción cotizando a 1.574,45 dólares cerca de su máximo histórico tras una subida del 120% en 2025.

El desencadenante fue un informe de resultados del 4T publicado el 19 de febrero que mostraba unos ingresos de 2.650 millones de dólares frente a una estimación de los analistas de 2.340 millones de dólares, y un BPA ajustado de 9,37 dólares frente a los 6,76 dólares del consenso, un superávit que hizo subir las acciones un 4,8% en la sesión siguiente y elevó el BPA del ejercicio 2025 a 28,88 dólares, casi el doble de los 14,60 dólares obtenidos en 2024.

La cartera de pedidos -la cartera de pedidos futuros que indica los ingresos futuros contratados- terminó 2025 en 11 940 millones de dólares, con un aumento interanual del 99,3% en términos declarados y del 93% en términos homogéneos, siendo los clientes del sector tecnológico (principalmente centros de datos) los que registraron la mayor aceleración y representan ahora el 45% del total de ingresos.

Brian E. Lane, Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "el crecimiento de los ingresos en las mismas tiendas en el cuarto trimestre fue del 35% y nuestro margen bruto trimestral superó el 25% por primera vez en la historia de la empresa", vinculando este resultado directamente a la creciente demanda de los clientes de tecnología y fabricación en todas las zonas geográficas.

La cartera de pedidos de 12.000 millones de dólares, una expansión de la capacidad de construcción modular de 3 millones de pies cuadrados a 4 millones de pies cuadrados previstos para finales de 2026 a través de nuevas instalaciones en Texas y Carolina del Norte, y un dividendo aumentado a 0,70 dólares por trimestre posicionan a FIX para componer los ingresos a tasas de dos dígitos hasta bien entrada esta década a medida que se acelera la construcción de centros de datos.

La opinión de Wall Street sobre las acciones de FIX

FIX entra en el año con 11,94 mil millones de dólares en cartera contratada, dando a la línea de ingresos una claridad que la mayoría de las acciones industriales no pueden reclamar.

La estimación de ingresos de consenso de FIX para 2026 se sitúa en 10.940 millones de dólares, lo que implica un crecimiento del 20,2%, impulsado por la demanda de centros de datos y fabricación que aumentó los ingresos de las mismas tiendas un 35% en el cuarto trimestre; el BPA para 2026E de 36,60 dólares representa un aumento del 26,7% por encima de la ganancia del 97,8% del año pasado, basado en la cartera de pedidos que casi se duplicó en 2025.

Cinco analistas valoran FIX como una compra frente a dos que la mantienen, con un precio objetivo medio de 1.670,25 dólares, un alza implícita de aproximadamente el 6,1% desde el cierre del 9 de abril de 1.574,45 dólares, lo que sugiere que Wall Street considera que la acción está cerca de su valor razonable a la espera de la confirmación de la orientación de los ingresos de la misma tienda en los mediados de los altos adolescentes para 2026.

El diferencial objetivo oscila entre 1.611 y 1.740 dólares, un rango relativamente estrecho de 129 dólares que refleja un fuerte consenso sobre la trayectoria de los beneficios, pero un auténtico debate sobre cuánto puede ampliarse el múltiplo desde los niveles actuales, cuando la tasa de crecimiento histórica a 10 años fue del 19,1% y el múltiplo a plazo ya presupone una revalorización sustancial.

Las acciones de Comfort Systems, que cotizan a unas 43 veces el beneficio por acción de 36,60 dólares según el consenso para 2026 -frente a las 33 veces de hace sólo tres meses-, con una previsión de crecimiento del beneficio por acción del 20% hasta 2027, parecen bastante valoradas: el crecimiento es real y la cartera de pedidos ofrece una visibilidad inusual, pero el múltiplo ya refleja la recalificación de contratista de MEP a juego de infraestructura de centros de datos.

Si la demanda de fabricación se suaviza o los proyectos de centros de datos se desaceleran, la tasa de conversión de la cartera de pedidos de 11 940 millones de dólares caerá y será difícil defender un múltiplo de 43 veces sobre unos beneficios en desaceleración.

Los resultados de los ingresos en las mismas tiendas del 2T 2026 serán el acontecimiento de confirmación al que habrá que estar atentos: las previsiones apuntaban a un crecimiento porcentual medio-alto, y un fallo en esa cifra pondría a prueba si se mantiene el múltiplo actual.

Datos financieros de Comfort Systems USA

Los ingresos de explotación de Comfort Systems USA aumentaron de 190 millones de dólares en 2021 a 1.310 millones de dólares en 2025, un incremento del 590% en cuatro años, a medida que aumentaban los volúmenes de instalación MEP y la mezcla de proyectos cambiaba hacia centros de datos de mayor complejidad y trabajos modulares.

El margen de beneficio bruto de FIX pasó del 18,3% en 2021 al 24,1% a finales de 2025, impulsado por el mismo cambio de combinación de tecnología y clientes que produjo el margen bruto trimestral récord del 25,5% en el cuarto trimestre, la primera vez en la historia de la empresa que esa cifra superó el 25%.

La historia del apalancamiento operativo es igualmente sorprendente: El margen operativo de FIX pasó del 6,1% en 2021 al 14,4% en 2025, ya que los ingresos casi se triplicaron de 3.070 millones de dólares a 9.100 millones, mientras que los gastos de venta, generales y administrativos crecieron a un ritmo mucho menor, pasando de 380 millones de dólares a 820 millones en el mismo periodo.

El crecimiento de los ingresos se ha acelerado en cada uno de los dos últimos años -35,0% en 2024, 29,5% en 2025- y aunque el ritmo se ralentizará modestamente a medida que crezca la base, los márgenes operativos del 14,4% representan un cambio estructural desde el rango del 6-8% que definía la identidad de FIX anterior al centro de datos.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR proyecta un precio objetivo de 2.146 dólares para diciembre de 2030, basado en un CAGR de ingresos del 12,2% y unos márgenes de ingresos netos del 12,2%, hipótesis que se basan directamente en los 11.940 millones de dólares de cartera de pedidos y en la orientación de la misma tienda que la dirección proporcionó en la llamada del 20 de febrero.

La rentabilidad media del 36,3% en 4,7 años (6,8% anualizado) sitúa a las acciones de Comfort Systems en territorio de valoración justa a los precios actuales, con el modelo reflejando una empresa cuyo crecimiento es totalmente visible pero cuyo múltiplo actual deja un margen limitado para una revalorización adicional.

Caso bajo / medio / alto

La rapidez con la que la construcción de centros de datos y fabricación sostenga la demanda en relación con la capacidad modular en expansión de FIX determina si los rendimientos se componen en el extremo bajo, medio o alto del rango del modelo.

Caso bajo: Si el proyecto de construcción se inicia lentamente y el crecimiento de los ingresos de las mismas tiendas se desacelera significativamente en 2026 y 2027, los ingresos crecen en torno al 11,0% y los márgenes netos se estabilizan cerca del 11,5% → 1,5% de rentabilidad anualizada, objetivo 1.693 $.

Caso medio: Con la cartera de pedidos convirtiéndose a ritmos guiados y los volúmenes de los centros de datos manteniéndose firmes, los ingresos crecen cerca del 12,2% y los márgenes mejoran hacia el 12,2% → 6,8% de rentabilidad anualizada, objetivo 2.146 dólares.

Caso alto: Si la expansión de la capacidad modular acelera las tasas de proyectos ganados y la demanda de fabricación de la deslocalización añade un segundo motor de crecimiento, los ingresos alcanzan alrededor del 13,5% y los márgenes se acercan al 12,9% → 11,6% de rentabilidad anualizada, objetivo de 2.646 dólares.

La hipótesis intermedia requiere un crecimiento de los ingresos en las mismas tiendas de entre 10 y 20 años hasta 2026, según lo previsto, sin expansión del múltiplo desde el nivel actual de 43 veces; los cálculos se basan únicamente en la capitalización de los beneficios, no en la revalorización.

La conversión de la cartera de pedidos está por encima de las normas históricas: la cartera de pedidos de la misma tienda terminó 2025 en 11.580 millones de dólares, la capacidad modular está programada para alcanzar los 4 millones de pies cuadrados a finales de 2026, y la dirección confirmó en la llamada del 20 de febrero que las reservas son fuertes en prácticamente todos los sectores.

Debería invertir en Comfort Systems USA, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de FIX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para supervisar Comfort Systems USA, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de FIX en TIKR →.