Estadísticas clave de las acciones de Pool Corporation

- Rango de 52 Semanas: $195.5 a $345

- Precio actual: 213,5

- Objetivo medio de Street: 266,1

- Objetivo máximo de la calle: 340

- Objetivo modelo TIKR (dic. 2030): $316,2

¿Qué ha ocurrido?

Pool Corporation(POOL), el mayor distribuidor mayorista de suministros y equipos para piscinas del mundo, cotiza un 38% por debajo de su máximo de 52 semanas, mientras que el negocio principal que impulsa la mayor parte de sus ingresos sigue resistiendo.

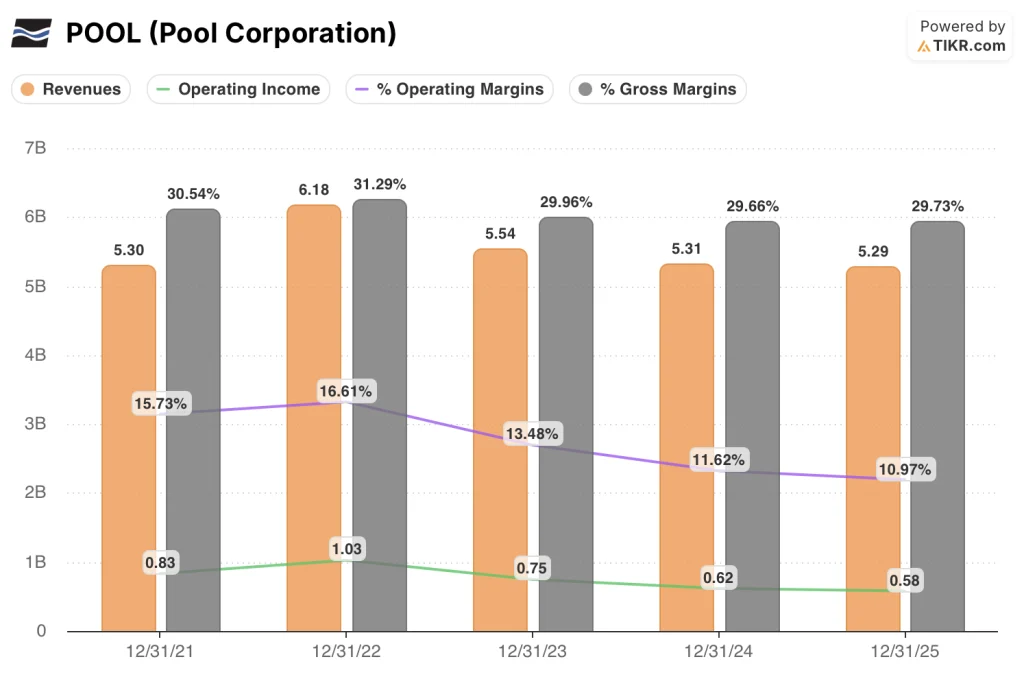

Las acciones de Pool Corporation cotizan hoy a 213,51 dólares, un precio que implica un daño permanente para una franquicia que generó unos ingresos de 5.300 millones de dólares en 2025 y registró unos márgenes brutos idénticos a los del año anterior.

La hipótesis bajista ya se ha valorado. La cuestión es si la hipótesis de recuperación se ha valorado de forma demasiado agresiva.

Los resultados del cuarto trimestre de 2025 han dado al mercado la última razón para vender. Pool Corporation declaró unos ingresos de 982,2 millones de dólares en el cuarto trimestre de 2025, por debajo de la estimación de 999,1 millones de dólares de Wall Street, y un beneficio por acción ajustado de 0,84 dólares, frente a los 0,98 dólares del consenso.

La dirección ha guiado el BPA de todo el año 2026 a un rango de 10,85 a 11,15 dólares, un punto medio de 11,00 dólares que se sitúa por debajo de la media de 11,62 dólares de los analistas.

Jefferies recortó su precio objetivo de $300 a $245, manteniendo la calificación de "mantener", y citó que no hay expectativas de un repunte de la construcción o de la reparación y remodelación en 2026.

La acción, que ya había caído un 32,9% en 2025, bajó otro 7,8% en las operaciones previas a la comercialización del 20 de febrero, un día después de la publicación de los resultados del cuarto trimestre.

La realidad estructural que subyace a esta caída es más matizada. Los productos de mantenimiento y no discrecionales, el segmento que no depende de la construcción de nuevas piscinas ni de las decisiones de renovación de los propietarios, representaron aproximadamente el 64% de las ventas de productos de piscinas en 2025.

Esta proporción se mantuvo estable a partir de 2024. La cifra de negocios del ejercicio se mantuvo prácticamente estable, con un descenso del 0,4%, a pesar de la disminución de la construcción de nuevas piscinas en todo el sector, que se situó en unas 60.000 unidades, aproximadamente la mitad de los volúmenes máximos de la época de la pandemia. El margen bruto para todo el año se situó en el 29,7%, manteniéndose estable con respecto al año anterior tras el ajuste por un beneficio fiscal de importación no recurrente en 2024.

El negocio no se está deteriorando. Se mantiene a flote a la espera de que cambie el ciclo discrecional.

Pool Corporation también ha realizado un movimiento deliberado de asignación de capital de cara a la temporada de 2026:

La compañía invirtió oportunamente en inventario antes de los aumentos de precios de los proveedores, aumentando su saldo de inventario de productos a 1.450 millones de dólares a 31 de diciembre, un aumento del 13% respecto al año anterior.

Esta acumulación permite a Pool Corporation beneficiarse de los aumentos de precios relacionados con las tarifas, mientras que sus competidores pueden enfrentarse a interrupciones de suministro a mitad de temporada.

Las ventas digitales, impulsadas por la plataforma POOL360 Unlocked (una herramienta de pedidos y gestión de clientes mejorada con IA y lanzada en el cuarto trimestre), alcanzaron la cifra récord del 15% de las ventas anuales totales y llegaron al 17% durante la temporada alta.

Peter Arvan, Presidente y Consejero Delegado, declaró en la llamada de resultados del 4T 2025 que "estamos viendo beneficios cuantificables de nuestras inversiones estratégicas, incluyendo una mayor eficiencia de nuestras actualizaciones tecnológicas, mejores experiencias de los clientes a través de plataformas digitales y una mayor rentabilidad de nuestras iniciativas de la cadena de suministro", añadiendo que la compañía espera que "estas ganancias sean aún más significativas en 2026 a medida que nuestras iniciativas continúen escalando y evolucionando."

Ese encuadre pone el argumento del apalancamiento operativo directamente sobre los hombros de la dirección de cara al primer trimestre.

Durante los próximos tres a cinco años, la tesis de Pool Corporation se basa en tres palancas específicas: un ciclo de reemplazo de equipos para bombas de velocidad variable vendidas en volúmenes máximos y ahora entrando en su ventana de fin de vida, un estimado de $ 200 millones en compromisos anuales de dividendos respaldados por los $ 1.25 trimestrales por acción declarados en febrero, y una red de franquicias Pinch A Penny (una marca minorista y de servicio propiedad de la compañía) que cruzó 300 ubicaciones en 2025 con cinco nuevas tiendas de Texas añadidas.

Que las acciones de Pool Corporation obtengan una revalorización significativa depende de la rapidez con la que la confianza del consumidor vuelva al mercado discrecional de piscinas y renovaciones.

La opinión de Wall Street sobre las acciones de POOL

El fracaso de las ganancias de febrero reajustó la línea de tiempo de Wall Street para Pool Corporation, pero no cambió la arquitectura del caso a largo plazo: un distribuidor casi monopólico con el 64% de los ingresos vinculados al mantenimiento no discrecional, generando apalancamiento operativo a partir de un ciclo de inversión en tecnología y huella que ahora está pasando del gasto a la cosecha.

Las estimaciones de consenso de Pool Corporation indican que los ingresos en 2026 ascenderán a 5.400 millones de dólares, un 2,2% más, impulsados por un crecimiento del mantenimiento de un solo dígito y un traspaso de precios de entre el 1% y el 2% de los aumentos de costes de los proveedores, con un BPA normalizado de 11,00 dólares que refleja el restablecimiento de la compensación de incentivos que sólo se activa con ese nivel de crecimiento de los ingresos.

Cinco analistas califican POOL de compra, ocho la mantienen y uno tiene una valoración por debajo de lo esperado. El precio objetivo medio es de 266,09 dólares, lo que implica un alza del 24,6% desde 213,51 dólares, pero lo que Wall Street está esperando específicamente es la evidencia de que la recuperación del gasto discrecional se está produciendo antes de pasar a un posicionamiento más constructivo.

El diferencial objetivo de 229 a 340 dólares refleja un auténtico debate. El nivel más bajo presupone otro año de construcción débil y márgenes planos. El extremo superior supone una inflexión de la demanda discrecional a mediados de 2026. El impulso de los materiales de construcción (+4% en el cuarto trimestre de 2025) y el ciclo de sustitución de bombas de velocidad variable son los dos datos que merece la pena seguir para saber qué extremo se está siguiendo.

A aproximadamente 19 veces los beneficios futuros sobre un BPA de consenso para 2026 de 11,00 dólares, con unos ingresos de mantenimiento que se mantienen y la precompra de inventario posicionada para proteger los márgenes al menos hasta mediados de temporada, las acciones de Pool Corporation están infravaloradas en el contexto de una franquicia que ha mantenido los márgenes brutos planos en el peor entorno de construcción de nuevas piscinas en una década.

Vale la pena destacar una señal de gestión específica de la llamada Q4: las más de 50 ubicaciones nuevas abiertas desde 2021 están ahora en lo que la directora financiera Melanie Hart llamó modo de "absorción de capacidad", lo que significa que el crecimiento de los gastos debería estar por debajo del crecimiento de los ingresos en 2026 por primera vez en años.

Si el gasto discrecional se mantiene comprimido hasta 2026 y el ciclo de sustitución de equipos tarda más en materializarse, los márgenes operativos de Pool Corporation seguirán estancados cerca del 11% y no se producirá la revalorización de los beneficios.

Los resultados del primer trimestre de 2026, el 23 de abril, son la primera lectura sobre si el inventario de precompra está generando el beneficio de precios esperado y si el negocio de mantenimiento está siguiendo la guía de crecimiento de un dígito bajo de la dirección.

Finanzas de Pool Corporation

Los ingresos operativos de Pool Corporation han disminuido de $ 830 millones en 2021 a $ 580 millones en 2025, una compresión de $ 250 millones en cuatro años, ya que el crecimiento de los ingresos se revirtió y los gastos operativos absorbieron la inversión en tecnología y redes antes de la recuperación de los ingresos.

La línea de margen bruto cuenta una historia diferente. Pool Corporation mantuvo los márgenes brutos en el 29,7% en 2025, igualando la cifra reportada en 2024 y mejorando 70 puntos básicos en el cuarto trimestre específicamente hasta el 30,1%, un resultado impulsado por la gestión disciplinada de la cadena de suministro, la expansión estratégica de la marca propia y la ejecución de precios en una mezcla de productos que se inclina hacia suministros de mantenimiento no comercializados.

Lo que hace notable la trayectoria del margen de explotación es la dirección del motor subyacente. Los gastos de explotación aumentaron 34 millones de dólares hasta 992 millones en 2025, de los cuales aproximadamente el 1% se atribuyó a nuevas ubicaciones y el 1% a un mayor gasto en tecnología. Ambas categorías de inversión ya han superado su fase de gasto máximo. Las previsiones de la dirección para 2026 apuntan a un crecimiento de los gastos ligeramente inferior al de los ingresos, a medida que la capacidad construida en los tres últimos años empiece a generar beneficios en lugar de costes.

La tensión en la cuenta de resultados es la brecha entre la estabilidad del margen bruto y la disminución del margen operativo: los márgenes brutos se han mantenido en un rango del 29,7% al 31,3% desde 2021, pero los márgenes operativos se han comprimido del 15,7% al 11,0% en el mismo período. Cerrar esa brecha es toda la tesis operativa para 2026 y más allá.

¿Qué dice el modelo de valoración?

El modelo TIKR apunta a 316 dólares para Pool Corporation en diciembre de 2030, un rendimiento total del 48,1% en 4,7 años, construido sobre una CAGR de ingresos de caso medio del 3,7% y márgenes de ingresos netos que se recuperan al 7,9%, un nivel que requiere que el apalancamiento operativo de las inversiones en tecnología y redes de la compañía se materialice como la administración ha guiado.

A 19 veces los beneficios futuros, con unos ingresos de mantenimiento resistentes y unos gastos de explotación que ya han superado su pico de inversión, las acciones de Pool Corporation están infravaloradas a un precio que conlleva un deterioro permanente del ciclo de construcción que los datos del margen bruto y el sentimiento de los instaladores no apoyan.

La gama de resultados para Pool Corporation se reduce a una variable: el ritmo al que se recupere la actividad discrecional de renovación y nueva construcción de piscinas, y cuánto de la tesis del apalancamiento operativo se materializa independientemente de esa recuperación.

Caso bajo: Si la confianza del consumidor se mantiene reprimida y la construcción se mantiene cerca de las 60.000 unidades anuales, los ingresos crecen en torno al 3,3% y los márgenes de ingresos netos se estabilizan cerca del 7,4% → rentabilidad anualizada del 4,3%, precio objetivo 261 $.

Caso medio: Con el mantenimiento resiliente y la red de nuevas instalaciones empezando a generar un apalancamiento operativo positivo, los ingresos crecen cerca del 3,7% y los márgenes de ingresos netos mejoran hacia el 7,9% → 8,7% de rentabilidad anualizada, precio objetivo 316 $.

Caso alto: Si la demanda discrecional inflexiona en 2026-2027 y el ciclo de sustitución de bombas de velocidad variable se acelera junto con la demanda de renovación, los ingresos alcanzan un crecimiento en torno al 4,1% y los márgenes de ingresos netos se acercan al 8,2% → 12,4% de rentabilidad anualizada, precio objetivo 371 $.

El caso medio no requiere expansión múltiple: solo que el negocio de mantenimiento de Pool Corporation siga su curso, que los gastos operativos crezcan más despacio que los ingresos por primera vez desde 2021 y que los márgenes brutos se mantengan cerca del 29,7%. Pool Corporation terminó 2025 con una posición de inventario de $ 1,45 mil millones construida específicamente para esta temporada, confirmó el traspaso de precios del 1% al 2% de los aumentos de costos de los proveedores y guió la compensación de incentivos para recargar solo en línea con la mejora de los resultados. Las condiciones para el caso intermedio son observables y no dependen de un giro macroeconómico.

Debería invertir en Pool Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque las acciones de POOL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Pool Corporation junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de POOL en TIKR →.