Estadísticas clave de las acciones de Copart

- Rango de 52 Semanas: $32.2 to $63.9

- Precio actual: $33

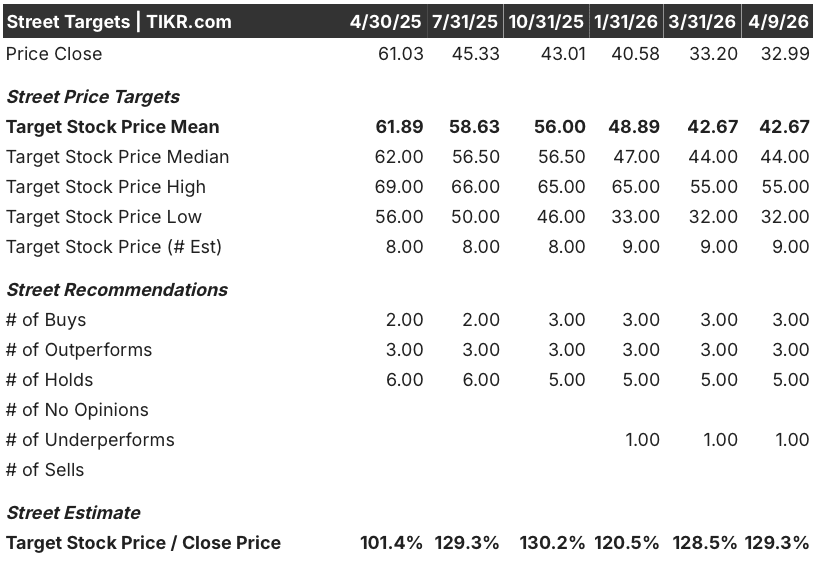

- Objetivo medio de Street: $42.7

- Objetivo máximo de Street: $55

- Objetivo modelo TIKR (Jul. 2030): $45.2

¿Qué ha pasado?

Copart(CPRT), la plataforma global de subastas de vehículos online que conecta a las aseguradoras con compradores de 185 países, se sitúa en su mínimo de 52 semanas, 32,99 dólares, después de que los resultados del segundo trimestre revelaran la primera contracción sostenida de los ingresos en años.

El informe del segundo trimestre, publicado el 19 de febrero, mostró una caída interanual de los ingresos del 3,6%, hasta 1.120 millones de dólares, con un beneficio por acción de 0,36 dólares, un 8,3% por debajo de la estimación de consenso de 0,39 dólares, debido al descenso de los volúmenes de vehículos en los canales de servicio y venta.

La debilidad del volumen se debe a dos presiones convergentes: las aseguradoras retienen más vehículos internamente a medida que se normalizan las tasas de siniestro total, y los consumidores se aseguran menos en medio de la inflación, lo que reduce el conjunto de vehículos siniestrados que llegan a las subastas.

La dirección de Copart señaló en la llamada de resultados del 2º trimestre que las comparaciones de ingresos por servicios estaban distorsionadas por los ingresos extraordinarios de los huracanes Helene y Milton, que impulsaron el trimestre fiscal 2025 del año anterior, creando una base artificial que infló el aparente descenso interanual.

La línea de crédito renovable no garantizada de 1.250 millones de dólares de la empresa, garantizada el 23 de enero y con vencimiento en 2031, junto con una recompra de acciones por valor de 218,2 millones de dólares en la primera mitad del ejercicio 2026, indica confianza en la generación de efectivo, incluso aunque persistan los vientos en contra por volumen en 2026.

La opinión de Wall Street sobre las acciones de CPRT

La distorsión de la comparación del huracán despeja los libros para el tercer trimestre, pero lo que lo reemplaza determina si las acciones de Copart se recuperan de un mínimo de 52 semanas o muelen más bajo a medida que los volúmenes de seguros débiles demuestran ser estructurales en lugar de cíclicos.

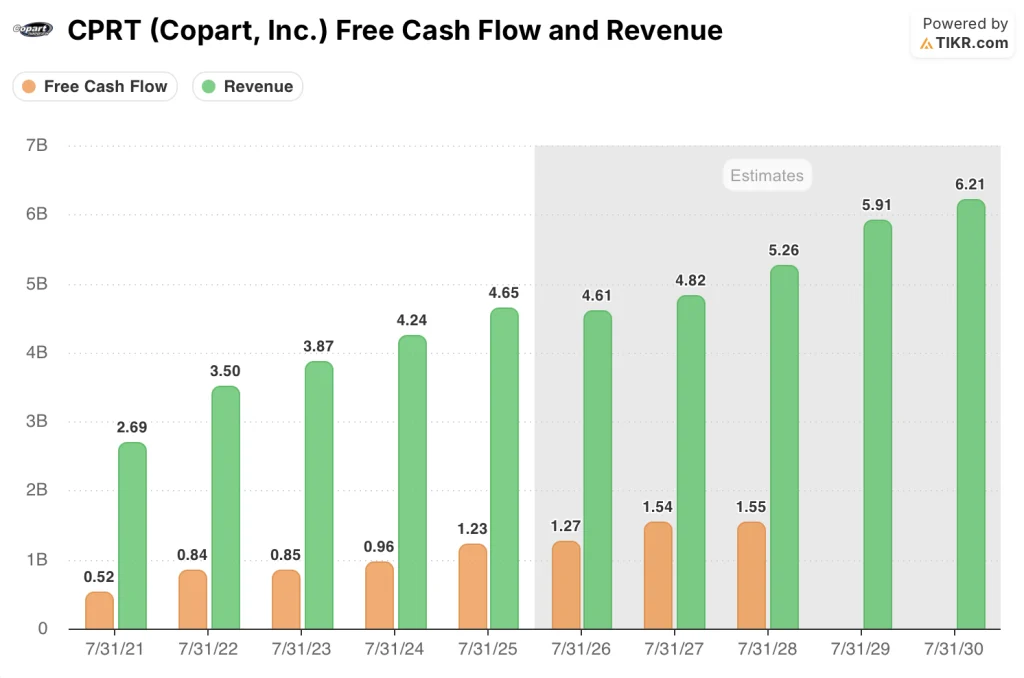

El FCF de CPRT alcanzó los 1.230 millones de dólares en el año fiscal 2025 y se estima en 1.270 millones de dólares en el año fiscal 2026, respaldado por el modelo de subasta de activos ligeros de la plataforma, aunque el consenso de ingresos se sitúa en 4.610 millones de dólares con un descenso previsto del 0,9% antes de volver a un crecimiento del 4,7% en el año fiscal 2027.

Seis de los 12 analistas que cubren las acciones de Copart tienen calificaciones de "comprar" o "superar" frente a cinco de "mantener" y uno de "subestimar", con un precio objetivo medio de 42,67 dólares, lo que implica un alza del 29,3% desde los niveles actuales, a la espera de los datos de recuperación de volumen de los trimestres de comparación tras el huracán.

El diferencial de precios objetivo entre 32 y 55 dólares refleja un auténtico debate: los bajistas consideran que la parte baja es un valor justo si las aseguradoras internalizan permanentemente más volumen, mientras que los alcistas ven 55 dólares si la expansión internacional de Copart y su red de concesionarios de coches usados absorben la debilidad nacional.

Las acciones de Copart, que cotizan a unas 21 veces los beneficios futuros frente a un PER de 25 veces hace sólo tres meses, con unos márgenes de FCF que se prevé aumenten del 26,5% en el ejercicio fiscal 2025 al 27,6% en el ejercicio fiscal 2026, parecen infravaloradas a los precios actuales, dado que la presión sobre los beneficios a corto plazo refleja una comparación no recurrente con el huracán, no un deterioro permanente de la economía de la plataforma.

Si los dos próximos trimestres confirman que el volumen se está recuperando a medida que el efecto base del huracán se desvanece, la sola revalorización del múltiplo a plazo podría cerrar gran parte de la brecha del 29% respecto al objetivo medio de los analistas.

La continuación de la tendencia al infraseguro o la internalización sostenida de los vehículos de daños totales por parte de los transportistas reduciría estructuralmente el conjunto de subastas abordables y comprimiría la base de ingresos de forma permanente.

Los datos de volumen de ingresos por servicios del tercer trimestre, en particular las tendencias de las unidades en EE.UU., donde los ingresos cayeron un 5,6% interanual en el segundo trimestre, son la única cifra a vigilar para confirmar que el volumen mínimo ha quedado atrás para Copart.

Datos financieros de las acciones de Copart

Los ingresos operativos de Copart alcanzaron los 1.750 millones de dólares en el ejercicio fiscal 2025, un margen operativo del 37,7% que representa el nivel más alto en cuatro ejercicios fiscales, ya que la escala de la plataforma absorbió el crecimiento de los costes más rápido que el crecimiento de los ingresos se desaceleró.

El crecimiento de los ingresos del 9,7% en el año fiscal 2025 a $ 4,65 mil millones impulsó un aumento del 11,4% en los ingresos de explotación, lo que confirma que la red de subastas de CPRT opera con un apalancamiento operativo genuino cuando los volúmenes de unidades funcionan a niveles normales.

Los márgenes brutos se ampliaron del 45,8% en el ejercicio 2024 al 47,2% en el ejercicio 2025, reflejando un cambio en la combinación hacia ingresos por servicios con tarifas más altas en relación con las ventas de vehículos con márgenes más bajos, a medida que la plataforma atraía más volumen de aseguradoras.

El descenso de los ingresos de explotación en el segundo trimestre hasta los 388,7 millones de dólares, un 8,8% menos que el año anterior, introduce una visible tensión a corto plazo: si los volúmenes de ingresos por servicios no se recuperan en la segunda mitad del ejercicio 2026, el apalancamiento operativo que impulsó la expansión del margen hasta el 37,7% funcionará a la inversa.

¿Qué dice el modelo de valoración?

El objetivo medio del modelo TIKR de 45,24 $, alcanzado en el ejercicio fiscal 2030, asume una CAGR de ingresos del 5,8% y unos márgenes de ingresos netos que se recuperan hacia el 31,5%, ambas entradas respaldadas por la posición de efectivo de Copart de 5.100 millones de $ y un programa de recompra que reduce el recuento de acciones incluso en un año de bajo volumen.

A 32,99 dólares, cerca del mínimo de 52 semanas de 32,20 dólares, CPRT está infravalorada frente a una plataforma cuya generación de FCF de 1.270 millones de dólares en el ejercicio fiscal 2026 no se ve esencialmente afectada por los vientos en contra de la comparación con los huracanes que impulsaron la ola de ventas del segundo trimestre.

La brecha entre el mínimo de 52 semanas de CPRT y un objetivo de 54,60 $ se reduce enteramente a una cuestión: si la actual debilidad del volumen es un problema temporal de efecto base o el comienzo de una internalización estructural del operador.

Caso bajo (TIR del 2,4%, objetivo de 37 $): Las aseguradoras internalizan permanentemente una mayor parte de los vehículos de pérdida total, manteniendo el crecimiento de los ingresos en el 5,2% CAGR. Los márgenes de ingresos netos se estabilizan cerca del 29,3%, por debajo del nivel fiscal de 2025. Rentabilidad total del 10,8% durante el periodo de previsión, aproximadamente en línea con el mantenimiento de efectivo.

Caso medio (TIR del 7,6%, objetivo de 45 $): Los efectos de base del huracán desaparecen y el volumen se normaliza, apoyando una TACC de los ingresos del 5,8% con una recuperación de los márgenes de beneficio neto hasta el 31,5%. El BPA crece a una TCAC del 5,4%. Rentabilidad total del 37,1% en 4,3 años, sin necesidad de ampliación de múltiplos.

Caso alto (TIR del 12,4%, objetivo de 55 $): La expansión internacional se acelera y los volúmenes de la red de concesionarios de coches usados absorben la debilidad nacional, impulsando una TACC de los ingresos del 6,4% con márgenes que alcanzan el 33,3%. La TCAC del BPA del 7,1% proporciona una rentabilidad total del 65,5%.

El caso intermedio requiere que el volumen de ingresos por servicios se estabilice a medida que la comparación con los huracanes se desvanece de la base fiscal de 2026, sin que se asuma una expansión del múltiplo desde el actual PER futuro de 21x.

Copart recompró 5,5 millones de acciones en el primer semestre del ejercicio 2026 a una media de 39,82 dólares, lo que confirma la opinión de la propia dirección de que los precios actuales representan un valor comprable frente a una reserva de efectivo de 5.100 millones de dólares.

Debería invertir en Copart, Inc.

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de CPRT y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir CPRT junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de CPRTr en TIKR →.